Marii investitori globali spun deja guvernului italian că ei nu cred că acesta va putea suporta, așa cum și-a propus, creșterea costului împrumuturilor suverane ale țării.

Cauza principală a scumpirii finanțării este asumarea unui deficit bugetar mai mare decât era de așteptat pentru 2019.

Vânzările accelerate de tiluri de stat italiene pe 10 ani (dovada neîncrederii pieței) s-ar putea declanșa mai devreme decât se așteaptă autoritățile de la Roma, potrivit analiștilor citați de Reuters.

Accelerarea vânzărilor ar putea fi declanşată atunci când creşterea randamentelor titlurilor italiene le-ar duce mult prea sus faţă de cele ale titlurilor germane, considerate un reper esenţial pe pieţe.

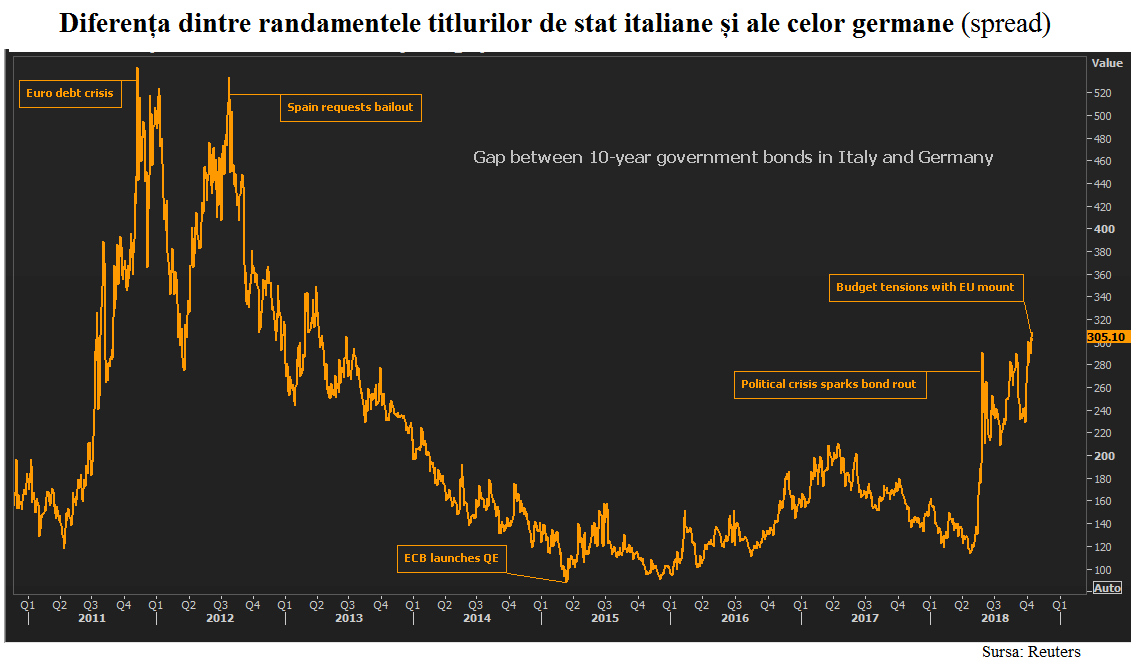

Or, investitorii în titlurile italiene au stabilit deja un prag al diferenţei (spread) dintre cele două randamente, care este inferior celui la care ministrul italian al Finanțelor a spus că guvernul său ar reacţiona: 350 – 360 de puncte procentuale de bază (investitorii), faţă de 400 – 500 de puncte – pragul guvernului.

Şi deja piaţa a ajuns la un spread de 310, maximul ultimilor cinci ani, după ce Guvernul italian a insistat cu un proiect de deficit bugetar de 2,4% pentru 2019, mult peste cel de anul trecut şi mult peste 0,8%, ideal la care spera Comisia Europeană.

Proiectul de buget al Italiei pe 2019 va intra în dezbatere parlamentară luni şi este, totodată, evaluat de Comisia Europeană, care ar urma să-şi dea rezoluţia cel mai târziu pe 29 octombrie.

Proiectul de buget al Italiei pe 2019 va intra în dezbatere parlamentară luni şi este, totodată, evaluat de Comisia Europeană, care ar urma să-şi dea rezoluţia cel mai târziu pe 29 octombrie.

Criteriul randamentului

Randamentul este raportul dintre dobânda și prețul obligațiunilor, iar creșterea randamentului indică accentuarea tendinţei de vânzare la prețuri tot mai mici.

Altfel spus, investitorii-creditori arată că vor să scape de titlurile respective, nemulţumiţi că dobânda a devenit prea mică faţă de riscul de neplată pe care şi-l asumă, dar şi că vor să primească o dobândă mai mare, ca să reia cumpărările.

Diferenţa de randament (spread) faţă de cel al titlurilor de stat germene pe 10 ani este principalul reper de stabilitate al piețelor privind împrumuturile suverane.

Prin urmare, creșterea randamentului obligațiunilor unei țări, respectiv a spread -ului acestuia față de cel al „bund”-urile germane sunt măsuri ale neîncrederii pieței în capacitatea acelei țări de a-și plăti datoriile.

Calculele analiştilor

Ministrul italian al Economiei și Finanțelor, Giovanni Tria, a declarat recent că guvernul său „va face tot ce este necesar”, dacă spredul va depăși un prag de alarmă oricum întins imprecis pe o plajă prea largă, între 400 și 500 de puncte de bază (sutimi de procent).

Deja, însă, „la 350 – 400 de puncte devine foarte dificil pentru investitori să rămână calmi. Ar însemna că nu există o soluție rapidă pentru problema italiană”, consideră Michael Leister, director de strategii la Commerzbank, citat de Reuters.

Analiștii americani de la Citi spun că o creștere a randamentului peste 4%, adică 50 de puncte de bază peste nivelul actual, ar fi semnalul pentru accelerarea vânzărilor. Iar cei de la Goldman Sachs că consolidarea nivelului de spread peste 300 de puncte ar reclama măsuri ferme din partea Italiei și a UE.

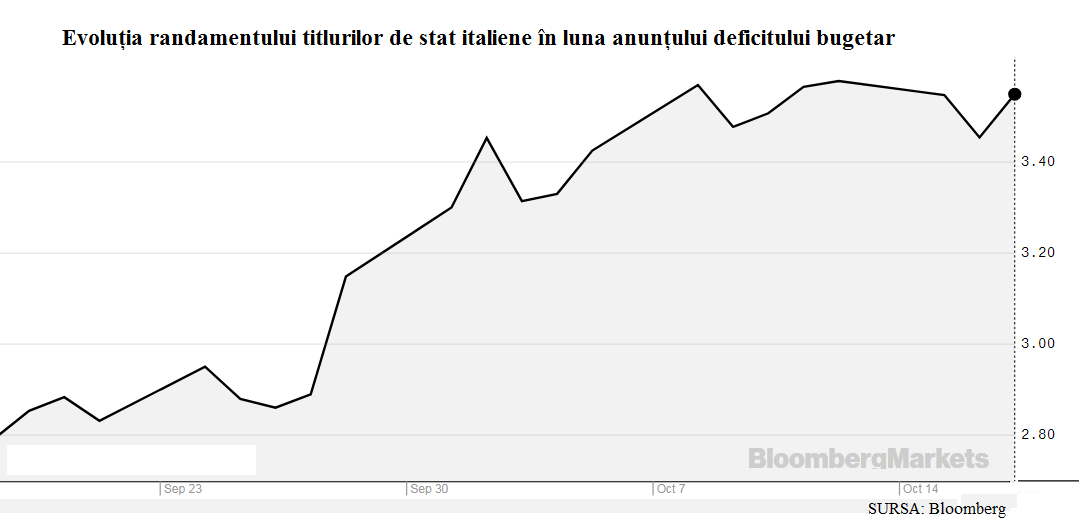

Randamentul titlurilor italiene a înregistrat deja o creștere accelerată.

Era, joi, de 3,57%, cel mai mare din 21 februarie 2018, nivel la care s-a ajuns în doar o lună, de la 2,79%, după anunțarea deficitului bugetar programat.

„Saltul mortal” al serviciului datoriei

Pe măsură ce costul finanțării crește, datoria devine tot mai greu de plătit – așa cum s-a demonstrat cel mai recent în cazul Greciei.

Și, cu cât deficitul bugetar crește, cu atât mai puține resurse rămân pentru acoperirea creșterii costurilor de finanțare.

„Ca regulă de bază, o creștere de 100 de puncte de bază a curbei randamentului duce la o creștere de 0,15% a părții din PIB destinată plății datoriei într-un an”, spune o notă a J.P. Morgan.

Italia nu-și poate permite să plătească mai mult de 4% dobândă pe datoria sa publică pe o perioadă mai lungă de timp fără a cădea într-un „salt mortal” al serviciului datoriei, când aceasta crește mai repede decât produsul intern brut.

Iar Italia are deja a cea mai mare datorie în raport cu PIB din UE, după cea a Greciei: peste 130%.

Roma vs Bruxelles

Retorica populistă și antieuropeană cu care guvernul italian își negociază deficitul bugetar cu Comisia Europeană (CE) riscă să pună moneda unică, ca și stabilitatea politică a UE la o mai grea încercare decât cea a incapacitatea de plată a Greciei, anii trecuți.

După ce s-a confruntat cu grava criză a monedei unice ca urmare a falimentului de facto al Greciei, provocat de cauye similare cu ale Italiei, Comisia Europeană (CE) a replicat cu avertismente dure, deși nu tocmai concrete.

(Citiți și: ”Too big to be saved”: Implicațiile „rebeliunii” Romei față de Bruxelles)

„O criză a fost suficientă, o criză (provocată de Grecia, n.r.) a fost destul şi trebuie să împiedicăm ca Italia să poată primi aici un tratament special care, dacă este acordat tuturor, ar însemna sfârşitul euro“, a declarat preşedintele CE Jean-Claude Juncker