Sectorul privat a consemnat valori cu mult mai bune ale soldului din schimburile externe în raport cu statul român, care a lucrat sistematic cu deficite bugetare de la aderarea la UE încoace.

Potrivit datelor furnizate de Eurostat, precum estimărilor și ajustărilor bugetare la zi, doar în 2014 și 2015 execuțiile finanțelor publice au contribuit la o anumită temperare a dezechilibrelor externe, exprimate de rezultatul contului curent, și el cronic deficitar.

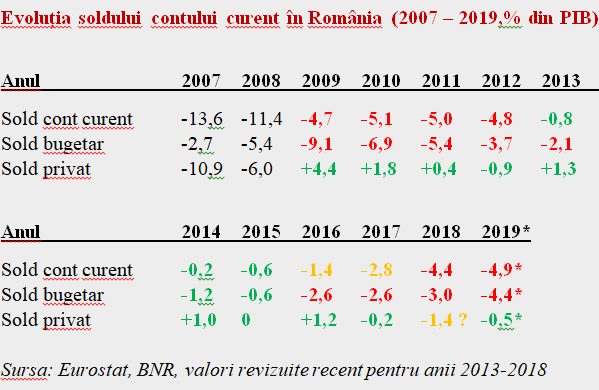

De reținut, valorile din 2007 și 2008 au fost posibile doar prin intrările masive de capital străin pentru expansiunea în noul spațiu al pieței unice. Astfel, deficitul extern al sectorului privat pe partea de achiziții din import, multe pentru consumul stimulat de scăderea cursului euro/leu dar și o bună parte pe segmentul bunurilor de capital, a fost finanţat în mod autonom.

În 2009, odată cu ajustarea cursului de schimb, plusul important din sectorul privat a atenuat impactul soldului bugetar care a atins un nivel negativ record prin suprapunerea între criză și efectele angajamentelor de majorări masive de venituri luate necugetat în perioada de boom economic de la aderare.

(Citiți și: ”Semnal de alarmă: 20% din deficitul de cont curent este finanțat prin elemente generatoare de datorie externă”)

După care, din 2010 încoace a mai consemnat de patru ori valori ușor pozitive și de cinci ori ușor negative, în zona de echilibru lejer gestionabil dacă nu ar fi fost deficitele publice.

Doar în 2014 și 2015 aceste deficite publice s-au păstrat în limite rezonabile, care ar fi fost fi fost utile și în prezent dacă nu am fi intrat pe un tot mai pronunțat trend negativ, pe fondul unei bizare combinații de creștere a veniturilor simultan cu reducerea taxării (care ne-a trimis sub 70% din încasările statului raportat la PIB față de media UE, ajutată de colectarea deficitară).

Din seria statistică certificată de Eurostat, se poate observa cum rezultatul sectorului privat pe 2018 de -1,4% din PIB „iese din rând”, ceea ce pare să confirme alegațiile privind cosmetizarea deficitului public pe 2018 pentru a se încadra la limită în cerința de cel mult -3% din PIB, criteriu Maastricht absolut necesar pentru aderarea la Zona Euro.

Cel mai probabil, aplicarea acelorași măsuri luate acum pentru a ajunge la zi cu o serie de plăți către sectorul privat ar fi egalizat performanța din sectorul privat cu cea din anii precedenți, cu prețul traversării nivelului de trei procente din PIB pe partea de deficit încă din 2018. Însă ar fi limitat proporțiile la care s-a ajuns cu deficitul public în 2019, conform celei de-a doua rectificări bugetare.

Ceea ce, în treacăt fie spus, dincolo de faptul că nu face altceva decât să confirme că sursa cea mai importantă dezechilibrelor macroeconomice se regăsește pe partea de politici publice ( care vor trebui ajustate gradual), arată o deteriorare limitată dar sesizabilă pe segmentul privat, consecutivă unor măsuri legislative nefaste (ce au fost revizuite prin părțile esențiale). Acum, acţiunile trebuie să se adreseze deficitului guvernamental, în demersul de reducere a celui extern.

În context, reamintim că există un criteriu pe tabloul de bord european al dezechilibrelor macroeconomice și acesta spune că ar trebui să ne menținem deasupra cotei de avarie de -4% din PIB cu deficitul de cont curent. Deja am ajuns sub acest nivel în 2018 iar pentru anul în curs se conturează o performanță și mai slabă, cu presiunea aferentă asupra cursului de schimb.

Contul curent și cursul de schimb

Fără a fi nici pe departe o mare problemă ca impact procentual ( cum se grăbesc unii să dea știri alarmiste, la mișcări de curs minore), se poate observa cum insula de stabilitate din 2013 – 2015, consecutivă stabilizării din 2012 pe un palier rezonabil (4,45 lei/euro) a trebuit să fie abandonată câte puțin pe măsură ce soldul contului curent s-a deteriorat.

Desigur, nu este o relație care să fie înțeleasă mecanic, sunt mult mai mulți factori implicați, iar devalorizarea monedei naționale pentru a îmbunătăți balanța comercială ( principala componentă care dă rezultatul contului curent) nu este neapărat o soluție, întrucât ar descuraja importurile dar ar afecta stabilitatea prețurilor.

Însă nimeni nu se poate aștepta la o îmbunătățire a cursului de schimb al monedei naționale în condiții de deficit de cont curent major. Problemă ce ar trebui abordată cu grijă, prin stoparea tendinței cât se poate de clare de deteriorare a acestuia și de ajustare pentru revenirea în intervalul recomandat, pe bună dreptate, pentru păstrarea echilibrelor macroeconomice.

Echilibre macroeconomice necesare pentru ca orice creșteri de venituri să nu se evapore parțial sau total prin majorări de prețuri la case, mașini și anumite facturi, toate euroizate în cazul României. Precum și prin plăți substanțial majorate la mărfuri aduse din import sau realizate cu materii prime și materiale din import.