Datoria publică este singurul indicator cu care ne-am încadrat în permanenţă cerinţelor de la Maastricht pentru adoptarea euro.

Datoria publică este singurul indicator cu care ne-am încadrat în permanenţă cerinţelor de la Maastricht pentru adoptarea euro.

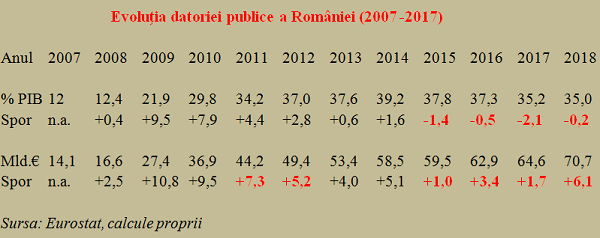

Adusă la zero prin decizie politică în „perioada de tristă amintire”, ea a revenit în perioada de tranziţie la valori modice, pentru a fi triplată în criză, undeva de la 13% din PIB în 2008 spre 39% din PIB în 2014.

Maastricht – 60%? Doar dacă ne împrumutăm cu dobândă de maxim 3%

Deşi suntem departe de pragul de 60% din PIB stabilit drept criteriu de evaluare pentru aderarea la Eurozonă, costurile actuale de împrumut sunt cu mult peste cele în baza cărora s-a stabilit acest prag.

Respectiv dobânzi de aproape 5% pentru România în prezent, faţă de 3%, nivelul care în teorie ar fi fost de acceptat pentru a avea un echilibru primar al finanţelor publice.

Problema: Împrumutăm mai mult decât restituim

În aceste condiţii, se pune întrebarea dacă în prezent datoria externă creşte sau scade şi cum ar fi mai bine să gestionăm banii publici, în condiţiile în care de la aderarea la UE încoace am împrumutat sistematic mai mult decât am restituit iar stocul de datorie a crescut în permanenţă, fie ea criză sau nu.

Răspunsul este unul mai complicat, deoarece de patru ani încoace datoria externă a crescut în termeni absoluţi ( miliarde euro) dar s-a redus în termeni relativi ( % din PIB).

Cu alte cuvinte, statul român a continuat să se împrumute mai mult decât pentru a „rostogoli” vechile datorii, dar ritmul a fost ceva mai redus decât cel de creştere a PIB exprimat în euro.

Şi da, şi nu

Dacă privim rezultatul de anul trecut (încă 6,1 miliarde de euro împrumutaţi) ca medie între a sumelor de care am avut nevoie în anii de criză 2011 şi 2012, ar trebui să fim îngrijoraţi, tocmai pentru că acum suntem pe un parcurs de creştere robustă şi nu de revenire timidă precum în urmă cu şapte-opt ani.

(Citiți și: ””Cum își petrece România ora ei astrală””)

Dacă ne luăm după raportarea la PIB, aflată (încă) în scădere, am putea concluziona că ne putem permite să accesăm alţi noi bani fără a afecta un indicator la care stăm destul de bine pe hârtie.

Doar că problema apare atunci când ne gândim la ce dobândă ne împrumutăm şi, dacă nu cumva, dat fiind nivelul mult mai ridicat decât media dobânzilor pentru alte state UE, ca efort de rambursare cele 60% din PIB limită ar fi, traduse în termenii economiei româneşti, undeva sub 40% din PIB.

Cum se îndatorează ceilalți

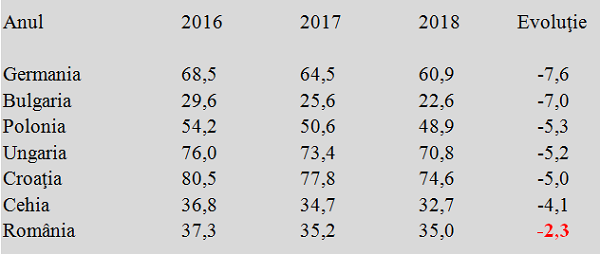

Experienţa altora din aceeaşi ligă europeană cu noi arată că ei au preluat sugestia germană de reducere susţinută a datoriei publice ca procentaj în PIB. Este cazul pentru Polonia, Cehia, Ungaria, Bulgaria şi Croaţia, ultimele două interesate ca şi noi de accesul pe termen mediu în Zona Euro.

După cum se poate observa, trimiterea la valorile mari ale datoriei publice are relevanţă pentru ţările care se situează peste pragul de 60% din PIB, dar nu explică de ce scăderile au fost mult mai pronunţate decât la noi în Bulgaria, care are o datorie mult mai mică în termeni relativi sau în Cehia, economie de dimensiuni comparabile ca PIB.

Venituri în lei, datorii în euro. Datorii pentru ce?

De reţinut, pentru plata datoriei evoluţia cursului de schimb este esenţială, deoarece suntem expuşi riscului valutar. Sumele pe care le strângem la buget şi din care facem şi plăţile aferente datoriei externe ( dobânzi şi comisioane) sunt în lei iar plăţile se exprimă în euro. Dacă am fi calculat PIB-ul din 2018 pe palierul unde ne-am repliat în 2019 ( cam de la 4,65 lei/euro la 4,75 lei/euro, fără „farmacie”), datoria externă ar fi fost nu în scădere de la 35,2% la 35,0%, ci în creştere la 35,6% din PIB.

Cu ale cuvinte suntem la limită cu luarea de noi împrumuturi iar tendinţa de a crede că ne putem împrumuta la sistematic la limita indicatorilor economici fără a lua seama la consecinţe s-ar dovedi inevitabil falimentară pe termen lung. Termen pe care vor rămâne unii să plătească timp de ani de zile datoriile făcute de alţii pentru consum „la zi”.

Ideea nu este dacă să ne împrumutăm în plus sau nu, ci dacă se justifică realmente ( pentru ce să plătim pe termen lung, dacă nu pentru ceva care să rămână pe termen lung, respectiv investiţii în „spitale, şcoli, şosele”) şi la ce preţ ( adică să evităm îndatorarea suplimentară pe trend de creştere al dobânzilor cerute – de altfel singurul din UE în cazul nostru – şi de potenţială depreciere a monedei naţionale).

2 răspunsuri

Economia de tarabă a lui Iliescu and Comp. – Năstase,culminând cu triada mafiotă Socol-Vâlcov-Teodorovici nu permite dezvoltarea economică, ci doar parazitarea din partea statului a acelor agenţi economici viabili, pentru a-i împiedica să se dezvolte şi să influenţeze viaţa politică… Cel puţin în privinţa asta au eşuat!

Este normal sa te imprumuti la banca atunci cand vrei sa faci o investitie profitabila, dar este o mare problema sa te imprumuti la banca doar ca sa ai bani de cheltuiala (cand nu iti ajunge salariul), pentru ca in curand vine si scadenta, trebuie sa achiti datoria la banca + dobanda, iar salariul nu iti ajunge.