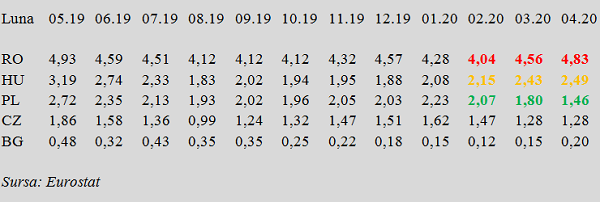

Rata dobânzii pe termen lung pentru România a continuat să crească în luna aprilie 2020 și a ajuns la 4,83%, potrivit datelor publicate de Eurostat. Acest indicator este critic pentru plățile de dobânzi de la bugetul statului pentru mulți ani de acum înainte și este utilizat drept criteriu Maastricht pentru adoptarea euro.

Rata dobânzii pe termen lung pentru România a continuat să crească în luna aprilie 2020 și a ajuns la 4,83%, potrivit datelor publicate de Eurostat. Acest indicator este critic pentru plățile de dobânzi de la bugetul statului pentru mulți ani de acum înainte și este utilizat drept criteriu Maastricht pentru adoptarea euro.

Situația rămâne astfel sub cota atinsă în urmă cu 12 luni (valoarea din mai 2019 a fost de 4,93%) dar semnalează o majorare evidentă în raport cu platoul situat semnificativ mai jos consemnat în intervalul august – octombrie 2019 (4,12%) și, mai ales, cu valoarea minimă de 4,04% din februarie anul curent.

Din păcate, criza declanșată de pandemie ne-a prins exact într-un moment în care încercam să ne apropiem de uzanțele în materie ale țărilor membre UE. Deteriorarea a fost relativ rapidă odată ce s-a dat liber la creșterea deficitelor bugetare deoarece toate statele au avut nevoie simultan de finanțarea mult sporită a sectoarelor sanitare și de măsuri de protecție socială.

Pentru referință, menționăm că la mare distanță în urma noastră ca nivel mediu al dobânzilor la care ne-am putut împrumuta pe termen lung se situează Ungaria (2,49%, adică aproape la jumătate față de cotația României), Grecia (2,05%), Cipru (1,87%) și Polonia (1,46%, adică la mai puțin de o treime și, atenție, în scădere). Desigur, e mai greu să ne putem compara cu Cehia, dar nu ar strica să ne raportăm mai atent la Polonia sau Ungaria.

(Citiți și: ”Nesăbuitul perfect: Cea mai mare creștere economică din UE a ieșit cu dobânzile din UE”)

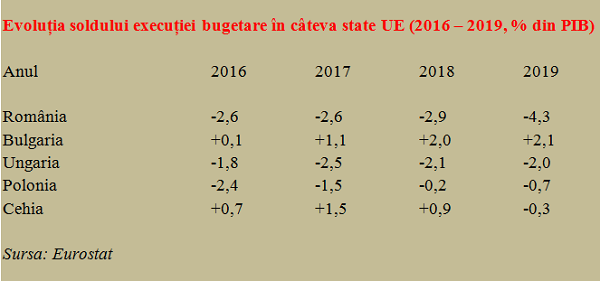

Iată cum se prezintă evoluțiile în context regional, unde colega noastră de val de aderare la UE, Bulgaria, legată în regim fix de moneda unică europeană a păstrat un nivel extrem de redus al dobânzii pe termen mediu și lung ( de la 0,15% în luna anterioară, la 0,20%). Cu observația că anul trecut, vecinii de la sud de Dunăre au avut un excedent bugetar de +2,1% PIB iar noi un deficit record de -4,3% din PIB.

Percepția piețelor internaționale de capital în ce ne privește s-a înrăutățit după ce am fost avertizați de CE în privința deficitului excesiv și ni s-au solicitat măsuri de îndreptare a situației ( ne facem iluzii dacă o să considerăm că nu mai contează în situația actuală) iar agențiile de rating ne-au păstrat la limită ratingul investițional, cu perspectivă negativă.

De subliniat, încrederea se construiește în timp iar acțiunile întreprinse în ultimii ani în domeniul politicilor fiscal-bugetare au venit cu nota de plată aferentă. Iar lucrurile nu se pot îndrepta atât de ușor. Practic, vom vedea timp de ani de zile costuri ascunse și mutate în timp, în contul generațiilor viitoare de contribuabili. Pentru poziționarea corectă în context regional, iată cum se prezintă la Eurostat și deficitele bugetare în regiunea, pe ultmii patru ani:

Suprapunerea dintre criză și acumularea deficitelor bugetare și comerciale ale României în ultimii ani a condus la o înrăutățire evidentă a fluxurilor financiare. Cel mai recent exemplu, investițiile străine directe au intrat după primul trimestru din anul curent în domeniul negativ (-551 milioane euro net față de circa +1.235 milioane euro în aceeași perioadă a anului precedent).

De reținut, începând cu luna aprilie, BNR a cumpărat obligațiuni guvernamentale de pe piața secundară cu scadența de până la 14 ani. Politica de intervenție a urmărit evitarea unor distorsiuni ale curbei randamentelor, îmbunătățirea lichidității pieței și păstrarea interesului de tranzacționare, fără a afecta procesul de formare a prețurilor sau a distorsiona conținutul informațional al acestora.

Una peste alta, costurile banilor împrumutați pentru perioade lungi de timp (referința este la zece ani) au crescut semnificativ, în condițiile în care România se plasa la acest indicator mult peste alte state din UE. De aceea, de la utilizarea cu maximă eficiență a fondurilor și până la limitarea la maxim a efectelor pandemiei, ar trebui să fim foarte atenți pentru a putea compensa (măcar parțial) erorile de politică economică din anii trecuți.

Cât despre eventuale majorări de venituri programate și votate pe bază de creșteri economice ajunse iluzorii, nici nu ar trebui să mai fie vorba. La costurile imediate în procente importante de PIB pe 2020 sau 2021, ar trebui adăugate cele rezultate din aplicarea pe termen lung a unor megamajorări pe bază de bani împrumutați la dobânzi tot consistente.

2 răspunsuri

Observati ca tarile eurosceptice sunt privilegiate?

Daca vom deveni si noi mai repede, vom avea de castigat. Cine crede ca dobanzile depind de criterii economice, este naiv.

Prostii trebuie jumuliti!

Virgil esti prost de copil?Sau te-ai prostit acum?