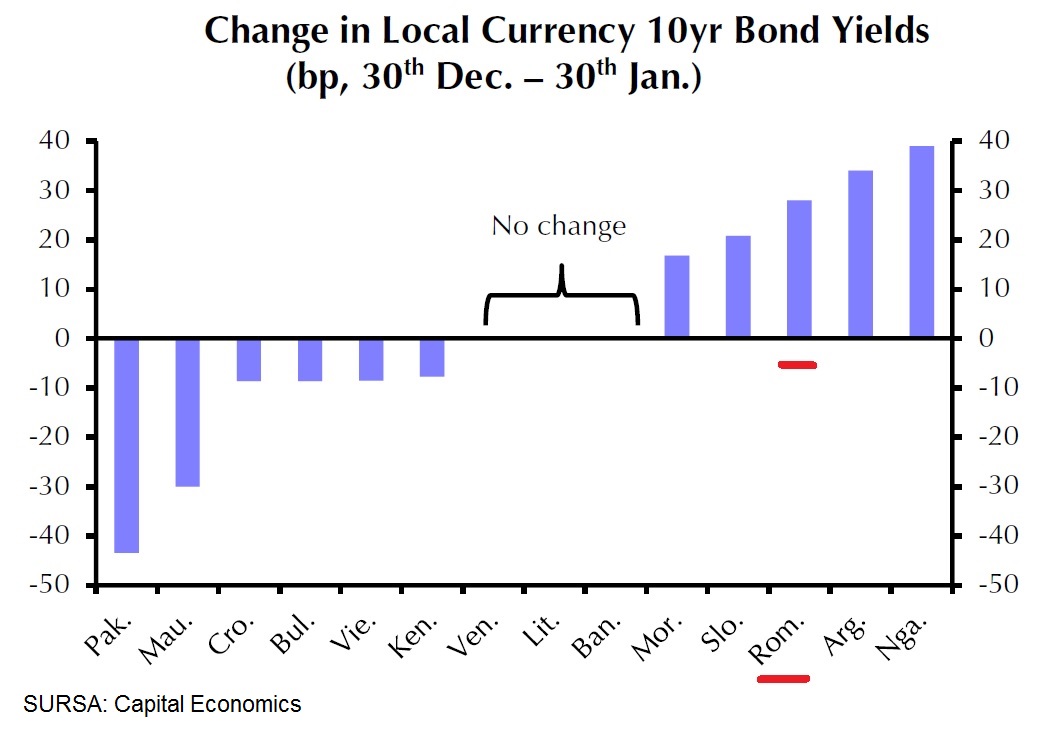

Creşterea randamentelor la obligaţiunile de stat româneşti pe 10 ani este a treia cea mai mare înregistrată în luna ianuarie de o economie emergentă, după cele ale Nigeriei și Argentinei, potrivit raportului lunar al Capital Economics, Frontier Markets Monthly Wrap.

Creşterea randamentelor la obligaţiunile de stat româneşti pe 10 ani este a treia cea mai mare înregistrată în luna ianuarie de o economie emergentă, după cele ale Nigeriei și Argentinei, potrivit raportului lunar al Capital Economics, Frontier Markets Monthly Wrap.

Obligațiunile de stat românești emise pe 10 ani în moneda națională au înregistrat o creștere de randament de aproape 30 de puncte bazice (sutimi de procent).

Randamentul unei obligațiuni este raportul dintre cuponul (dobânda) titlului și prețul de piață al acestuia, astfel încât scăderea prețului duce la creșterea randamentului. Scăderea preţului este un semn că piața cotează drept mai riscant plasamentul în titlurile respective.

Creşterea costurilor de finanțare are loc în condițiile în care Guvernul a aprobat un buget de stat construit pe o creștere economică de 5,2%, considerată excesiv de optimistă de mai toți analiștii.

Face excepție Comisia Națională de Prognoză, care și-a crescut brusc estimările, în sprijinul proiectului Guvernului.

Dimpotrivă, Capital Economics se așteaptă ca statistica ultimului trimestru al anului trecut să arate o încetinire a creșterii economice, ca urmare a reducerii efectului stimulării consumului și ca urmare a scăderii sectorului construcțiilor.

Deficitul bugetar prevăzut la 2,96% din PIB este foarte apropiat de limita maximă de 3%. Acest fapt este îndeobște luat în considerare negativ de creditorii statului, atunci când evaluează preţul la care sunt dispuși să împrumute statul, pentru acoperirea deficitului.

2017, „anul majorării costurilor de finanțare”

„Rata medie anuală de dobândă la titlurile de stat pe scadența 10 ani ar putea crește la peste 4%”, potrivit lui Andrei Rădulescu, economist senior al Băncii Transilvania (BT).

Anul 2017 va fi „anul majorării costurilor de finanţare”, potrivit unui raport BT, iar prețul plătit de România va fi influențat de tendințele globale.

În general, este de așteptat „majorarea graduală a costurilor de finanțare pe plan global, cu impact asupra direcției fluxurilor de capital. În acest context, considerăm că nivelul primei de risc pe piața de capital se va menține ridicat, dacă nu vom asista la o redinamizare a investițiilor și a productivității în economia mondială”, mai spune raportul BT.

Pe de altă parte, deși analiștii Capital Economics se așteaptă ca „banca centrală să păstreze neschimate ratele dobânzii la următoarea evaluare a politicii monetare din februarie, este probabil ca o creștere a ratelor să intre pe agenda băncii în lunile următoare, pe măsură ce măsurile fiscale vor impinge inflația în sus”.

Un raport anterior al Capital Economics prevedea deja că „ciclul înăspririi (politicii monetare a BNR, n.r.) va fi mai agresiv decât s-ar aștepta cei mai mulți (analiști)”.

Totodată, „știrile politice continuă să fie dominante. Guvernul condus de PSD se confruntă cu proteste de masă contra planurilor de a ierta mii de condamnați, fapt interpretat ca un pas înapoi în lupta împotiva corupției”, mai spune raportul Capital Economics.

Piață de frontieră

Chiar dacă economia sa este clasificată ca emergentă, România este considerată o piață financiară de frontieră, după criteriile lichidității (valorii tranzacțiilor) și ale listării unor companii mari sau a unor emisiuni importante de obligațiuni.

Categoria de piață de frontieră este cea mai puțin importantă între opțiunile marilor investitori internaționali, oferind mai degrabă oportunități speculative, sau ocazionale, față de o piață emergentă, pe care prezența investitorilor mari este constantă.

Cotațiile pe o piață de frontieră sunt și mai ușor de influențat de jucătorii importanți, ceea ce, aparent paradoxal, nu convine acestora, care doresc ca piața să le evalueze activele cât mai aproape de valoarea lor reală.

Bursa de Valori Bucureşti (BVB) contează ca pentru promovarea sa ca piață emergentă să fie decisive eventualele mari listări de companii din 2017, prin oferte publice iniţiale (IPO), dintre care cea mai așteptată este cea a Hidroelectrica.

Ludwik Sobolewski, directorul general al BVB se plângea, însă, recent că Guvernul dă semne de reticență în privința listării Hidroelectrica. De asemeni, sunt așteptate și noi mari companii private (RCS & RDS, printre acestea), încurajate de recentul succes al listării Medlife.

Listările noi ar trebui să crească de mai multe ori lichiditatea medie zilnică care stagnează de ani buni sub 10 milioane de euro.

Un semn bun a fost faptul că FTSE Russell, lider mondial de clasificare a indicilor bursieri, a inclus BVB pe lista sa de promovare de la piaţă de frontieră la piaţă emergentă.