Durata medie de încasare a creanțelor la nivelul întregului mediu de afaceri din România a scăzut la 92 zile pe parcursul anului 2021, comparativ cu 117 zile în anul precedent, se arată într-un studiu realizat de Coface.

Practic, niveluri similare cu cel înregistrat anul trecut nu s-au mai înregistrat din perioada 2010-2012.

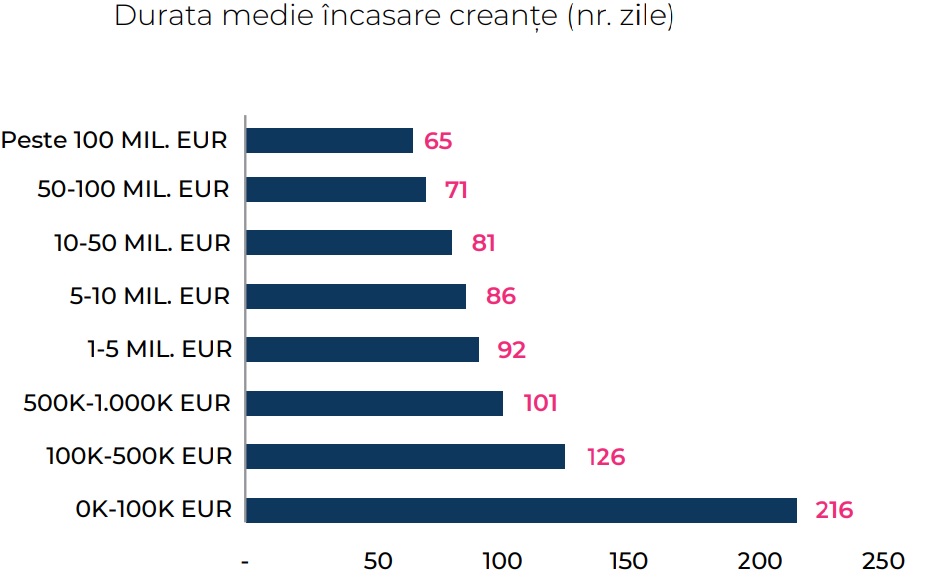

Diferențele sunt masive în funcție de dimensiunea companiilor, firmele cu venituri mai mici de 100.000 de euro/an încasând facturile la circa 7 luni de la momentul emiterii acestora, în timp ce marile companii cu venituri mai mari de 100 milioane de euro euro reușesc această performanță în doar două luni.

Firmele care obțin venituri anuale între 1 și 5 milioane și-au recuperat creanțele în termen de 92 de zile, iar în cazul celor cu venituri cuprinse între 500.000 de euro – 1 mil. euro, termenul este de 101 zile.

Un nou record

Nevoia de finanțare a companiilor a crescut semnificativ anul trecut, aceasta fiind susținută de creșteri fără precedent ale soldurilor datoriilor către bănci și furnizorii comerciali.

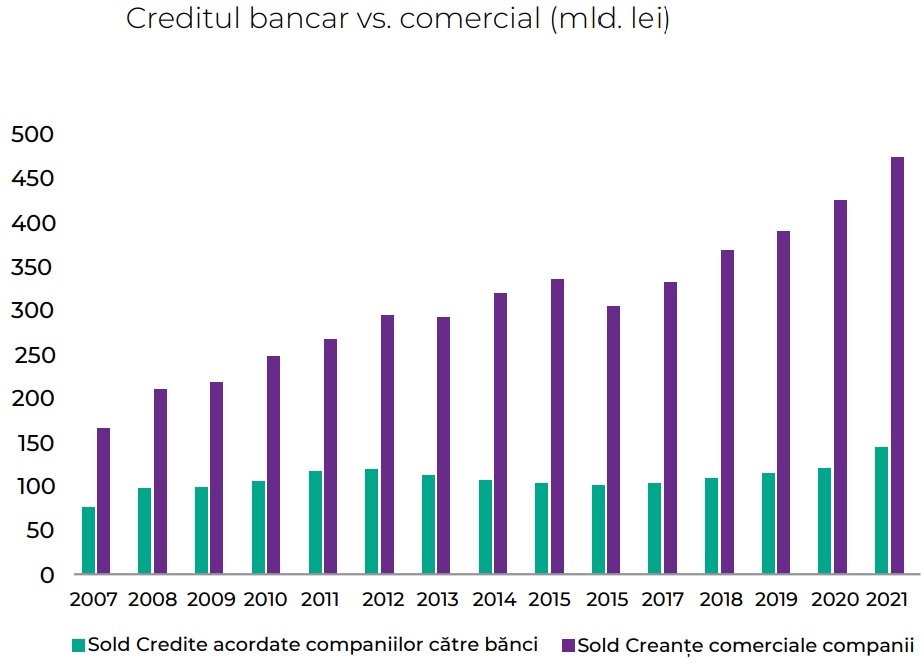

Practic, soldul creanțelor comerciale din bilanțul companiilor active în România a crescut la un nou record, ajungând la 476 miliarde de lei la finalul anului 2021, în creștere cu peste 11% față de cel înregistrat în anul anterior.

Totodată, finanțarea acordată companiilor nonfinanciare de către instituțiile de credit a înregistrat un salt fără precedent pe parcursul anului 2021.

Astfel, soldul creditelor bancare acordate tuturor companiilor la finalul anului 2021 era 145 miliarde lei, în creștere cu 22 miliarde lei față de finalul anului precedent, avansul fiind similar cu toată creșterea creditelor din perioada 2017-2020.

Dinamica creditării companiilor de către sectorul bancar a fost susținută de creșterea nevoii de finanțare a capitalului de lucru într-un context inflaționist, valoarea contabilă a stocurilor și a creanțelor crescând mult mai accelerat decât dinamica soldului furnizorilor.

“Accesul la finanțarea bancară a fost posibilă și datorită garanțiilor oferite de stat prin intermediul schemelor de garantare gestionate de FNGCIMM, impactul cel mai important fiind determinat de programul IMM Invest”, susțin realizatorii studiului.

Antreprenorii preferă totuși creditul comercial

În ciuda saltului istoric al finanțării acordate de sectorul financiar bancar tuturor companiilor active în România, creditul comercial unic, obținut prin termenele de plată oferite de furnizori, este cel preferat de antreprenori.

Creditul comercial unic este obținut după ajustarea cu efectul de multiplicare pe lanțul comercial, deoarece aceleași produse sunt transferate între producător, distribuitor și retailer și generează creanțe multiple pe lanțul de aprovizionare.

Pe de altă parte, creditele bancare acordate pentru finanțarea capitalului de lucru sunt cele cu scadență pe termen scurt, adică maturitate sub 1 an.

Practic, creditul comercial depășește de aproape 5 ori creditul bancar dedicat capitalului de lucru.

Cum va arăta anul 2022?

- Dificultatea de rambursare a datoriilor comerciale și financiare va crește. Anul 2021 a marcat o creștere fără precedent a creditului furnizor (+48 mld. lei) și a celui financiar datorat instituțiilor de credit (+22 mld. lei).

- Creșterea dobânzilor în contextul presiunilor inflaționiste va genera noi presiuni asupra lichidităților companiilor, afectând capacitatea de rambursare a datoriilor.

- Profitabilitatea medie va scădea către pragul de referință 5%-6% din vânzări.

- Creșterea costurilor pentru majoritatea companiilor devine din ce în ce mai greu de transferat în prețurile finale, în contextul concurențial agresiv alimentat de importuri și puterea de cumpărare descrescătoare a populației.

- Salariul mediu net a înregistrat o creștere cu 12% în primul semestru din acest an, în condițiile în care inflația a depășit deja 15% și va continua să avanseze cu cel puțin 2-3 puncte procentuale până la finalul anului.

- Investițiile noi vor decelera, din cauza dobânzilor în creștere, scăderii consumului și a incertitudinilor fiscale.

(Citiți și: Topul sectoarelor cu cel mai mare risc de insolvență)

***