Mutarea (până la urmă și aceea incompletă ) contribuţiilor de la angajator la angajat, modificarea cotelor de taxare a muncii şi reducerea impozitului pe venit de la 16% la 10% au bulversat mediul de afaceri până acolo încât e greu de înţeles ceva după atâtea schimbări simultane, prin care ar trebui să râmână totul aproape neschimbat. Ea e dublată și de bulversarea procedurilor efective de implementare și de neadaptarea acestora la noua situație, dar asta e deja o poveste separată.

Mutarea (până la urmă și aceea incompletă ) contribuţiilor de la angajator la angajat, modificarea cotelor de taxare a muncii şi reducerea impozitului pe venit de la 16% la 10% au bulversat mediul de afaceri până acolo încât e greu de înţeles ceva după atâtea schimbări simultane, prin care ar trebui să râmână totul aproape neschimbat. Ea e dublată și de bulversarea procedurilor efective de implementare și de neadaptarea acestora la noua situație, dar asta e deja o poveste separată.

Explicaţiile complicate oferite de oficiali amintesc de scheciul lui Toma Caragiu, în care analiza unde punem bradul de Crăciun (de căutat pe Internet ”O, brad frumos !”).

Simplu, însă:

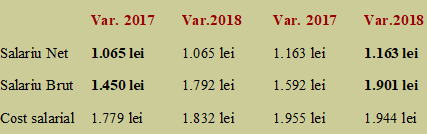

de la 1 ianuarie 2018, odată cu legiferarea noului salariu brut de 1.900 lei în loc de 1.450 lei, s-a majorat salariul minim net cu 9,2%, de la 1.065 lei/lună până la 1.162,50 lei pe lună. Costul minim pentru un loc de muncă al angajatorului s-a majorat de la 1.779 lei la 1.943 lei, adică tot cu 9,2%.

Utilizând calculele făcute automat pe calculator-salarii.ro, rezultă următoarele valori pentru salariul net, salariul brut şi costul salarial în cele două variante de aplicare a fiscalităţii, cea pentru 2017 şi cea pentru 2018 (valoarea de 1.901 lei brut corespunde la 1.163 lei net, ca să nu dea salariul net pe 2018 cu virgulă).

Nu am mai prezentat calculul detaliat, desfăşurat pe contribuţii, pentru a nu complica inutil expunerea.

Nu am mai prezentat calculul detaliat, desfăşurat pe contribuţii, pentru a nu complica inutil expunerea.

Practic, ceea ce contează, sunt banii luaţi „în mână” de salariat, suma trecută în contractul de muncă şi suma care trebuie alocată în bugetul firmei pentru plata unui salariat cu salariul minim pe economie.

Unde are dreptate Executivul este că modificările făcute nu aveau cum să majoreze costurile salariale pentru cei care ies din raza de acţiune a schimbării salariului minim pe economie. Dacă reluăm calculul automat pentru sume ceva mai mari, vedem scăderi marginale, de ordinul a câţiva lei la costul salarial.

Reprezentanţa Comisiei Europene în România prezentase la mijlocul lui 2017 un studiu făcut de experţi din Institutul Naţional de Cercetare Ştiinţifică în domeniul Muncii şi Protecţiei Sociale (INCSMPS), Academia Română, academia de studii economice şi Institutul de Cercetare a Calităţii Vieţii în care numărul celor care aveau salariul minim pe economie era de 1,3 milioane persoane. Aşadar, aici se regăseşte cam un sfert din forţa de muncă, ceea ce a şi creeat starea de confuzie şi nemulţumire.

Ce se observă din datele prezentate sintetic:

1.Costul salarial minim pentru un angajat a crescut semnificativ de la un an la altul, contrar celor clamate de reprezentanţii Executivului.

Asta deşi păstrarea fostului sistem de taxare la încasarea aceluiaşi net minim din prezent ar fi condus la o necesitatea alocării unei sume mai mari de către firmă.

Oarecum paradoxal, dacă nu se schimba nimic în cotele de impozitare şi în impozitarea veniturilor iar angajatorul ar fi dorit să indexeze salariul angajatului cu salariu la minim pe economie cu 9,2%, l-ar fi costat cu 12 lei mai mult cu taxarea din 2017 decât cu cea din 2018 ( 11 lei dacă facem rotunjirea amintită mai sus pentru a avea un salariu minim net fără virgule).

2.În noile condiţii de fiscalizare, costul pentru plata a doar 1.065 lei creşte ( de la 1.779 lei la 1.832 lei, adică aproape exact 3%).

Asta deoarece cotele de impozit de 25% contribuţii de asigurări sociale şi 10% asigurări de sănătate sunt MINIME. Ele sunt FIXE la nivelul de 475 lei pentru pensii şi 190 lei pentru sănătate.

Aceste valori se transformă în niveluri echivalente de contribuţii (prin raportare la fostul salariu minim pe 2017) de 26,5% şi, respectiv 10,6%. Mai pe şleau, în noile condiţii, oricine câştigă pe net sub nivelul mimin pe economie va plăti contribuţii procentual mai mari decât cota legală stabilită şi fixată la nivelul noului salariu minim.

3. Procentajul rămas salariatului la nivelul minim, ca diferenţă între costul salarial şi taxele plătite la stat, se păstrează aproape neschimbat, la 59,83% în 2018 faţă de 59,86% în 2017. Simplificat, un salariat se poate aştepta să încaseze 60% din banii alocaţi de firmă pentru plata sa sau 61% din banii pe care îi vede înscrişi în anexa eventual semnată la începutul acestui an la contractul de muncă.

În cazul celor care depăşesc pragul de păstrare a unei deductibilităţi la impozitarea veniturilor ( păstrat la 3.000 de lei, în pofida modificării radicale a modului de repartizare a plăţii contribuţiilor între angajat şi angajator), procentajul care le revine din suma (eventual) nou înscrisă în contractul de muncă este de 58,5% (orientativ, pot face trecerea la net împărţind brutul la 1,71).

4. Statul a păstrat, astfel, un procentaj de peste 42% care îi revine din taxarea sumelor alocate pentru plata muncii. Procentaj (denumit tax-wedge în limba engleză) mai mare decât media de 36% a ţărilor OECD ( cele mai dezvoltate din lume), mai mult decât dublu faţă de ţări precum Mexic sau Chile, dar mai mic decât în Ungaria, unde trece de 45%.