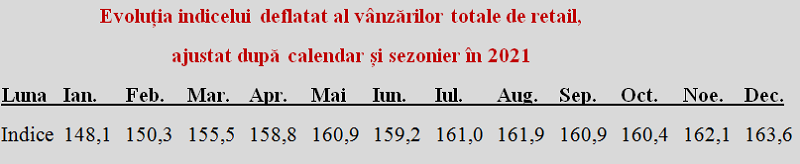

România s-a plasat la finalul anului trecut detașat pe prima poziție în UE la creșterea consumului măsurată prin indicele vânzărilor de retail ajustat după calendar și sezonier. Valoarea de 163,6% calculată de Eurostat pe decembrie 2021 în raport cu anul de referință 2015, este semnificativ mai mare față de ele consemnate de Lituania (149,9%), Slovenia (149,2%) și Polonia (145,9%).

Pentru referință, menționăm că media de creștere a cifrei de afaceri din comerțul pentru populație la nivelul Uniunii în ultimii șase ani a fost de doar 15,7% iar cea din Zona Euro de 12,8%. La nivelul regiunii din care facem parte, țările din proximitate precum Ungaria (+32,8%) și Bulgaria (+26,6%) sau Croația (+23,4%) au fost mult mai „cumpătate” în raport cu noi.

Desigur, creșterea consumului a constituit un factor important pentru creșterea rapidă a PIB, atât în termeni absoluți cât și față de media UE. Cu toate acestea, trebuie semnalat că avansul cumulat în termeni reali al rezultatului economic a fost între 2016 și 2021 de doar aproximativ 26% ( inclusiv cele 7% previonate curent pentru anul trecut), în timp ce media vânzărilor de anul trecut a atins un spor de 58,5% (vezi tabelul).

Datele Eurostat arată un spor de peste 15 puncte procentuale între ianuarie și decembrie ( reamintim că datele sunt ajustate), cu pragul de 60% trecut încă din luna mai. Trendul de ușoară scădere din perioada august – octombrie, ce indica o anumită temperare a consumului, a fost inversat pe finalul anului, când ritmurile lunare au redevenit pozitive, contrar tendinței generale din UE.

(Citiți și: ”Dobânda pe termen lung pentru România doboară recordul din martie 2020”)

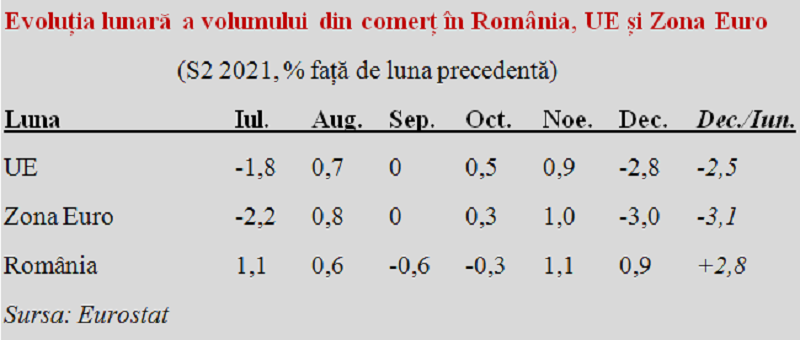

Astfel, dacă în decembrie, evoluția lunară pe media Uniunii a fost de scădere semnificativă (-2,8%, chiar mai pronunțată în Zona Euro, de -3%), România a continuat creșterea (+1%). Aceeași cifră ca și pentru Ungaria dar net diferită de Polonia, sincronizată mai bine cu restul pieței unice (-3,1%).

Cert este că rezultatul cumulat de la o lună la alta în semestrul al doilea din 2021 (n-am mai făcut „farmacie”, ci am cumulat evoluțiile procentuale) se află pe contrasens cu evoluțiile din UE și Zona Euro. Ceea ce ar cam trebui să ne pună pe gânduri, mai ales că este vorba despre VOLUM și nu despre VALOARE, inflamată de prețurile crescute peste așteptări.

Cert este că ne-am obișnuit să consumăm peste posibilități, în ciuda avertismentelor privind facturile la energie care se vor acumula în pofida unei ierni (din fericire) surprinzător de blânde. Adaptabilitatea limitată la schimbarea destinației sumelor din bugetul familial către noile provocări ale scumpirilor nu ne-a avantajat, din perspectiva raportului cerere-ofertă, nici în privința indicelui prețurilor de consum, trecut de opt procente.

Cât despre deficitul comercial trecut foarte probabil de 10% din PIB (așteptăm în curând „nota de plată” măsurată de INS și concretizată financiar spre mijlocul lunii de BNR la nivelul deficitului de cont curent trecut de 6% din PIB), este clar că nici măcar cu reveniri spectaculoase de PIB nu putem ține pasul cu majorarea consumului iar asta nu poate continua la infinit.

Consum pe care ar fi util, fie și în ceasul al 12-lea, să-l punem în acord cu posibilitățile, pentru a putea echilibra cât de cât finanțele publice, a menține sub 50% din PIB datoria publică și a slăbi din presiunea asupra cursului de schimb, într-o perioadă care se anunță dificilă, inclusiv prin prisma evoluțiilor pe plan internațional.