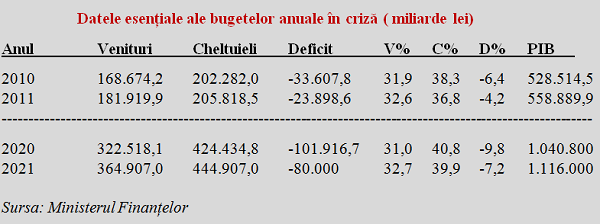

Datele oferite pentru construcția bugetului pe 2021 prilejuiesc o comparație cu situația din urmă cu zece ani, de la criza precedentă.

Datele oferite pentru construcția bugetului pe 2021 prilejuiesc o comparație cu situația din urmă cu zece ani, de la criza precedentă.

Apărută pe alte coordonate decât cele ale pandemiei, fără obligația de a aloca sume suplimentare de 3,8% din PIB pentru combaterea Covid (au fost 4,8% din PIB în 2020, potrivit acelorași declarații oficiale, ceea ce explică diferența de deficit public).

Dacă între 2010 și 2011 ajustarea s-a făcut la limita maximă teroretic recomandată, adică aproximativ o treime din soldul de plecare (2,2 puncte procentuale din cele 6,4 pp pe minus), între 2020 și 2021 se va merge, din start (rămâne de văzut care va fi execuția) foarte aproape de limita minimă de un sfert (2,6 pp din cele -9,8 pp).

O altă diferență majoră constă în repartizarea ecartului care se vrea a fi eliminat. Repartizarea celor 2,2 pp a fost în 2011 de cam o treime prin creștere de venituri (0,7 pp) și două treimi prin scădere de cheltuieli (1,5 pp). Pe când, în 2021, s-a optat pentru o variantă exact pe dos. Respectiv două treimi (1,7 pp) prin creștere de venituri și doar o treime prin reducere de cheltuieli (0,9 pp).

Desigur, este vorba despre procentaje raportate la PIB, deoarece, în ambele cazuri avem de-a face cu majorare de sume alocate în termeni nominali. Doar că 3,6 miliarde lei în plus din 2011, ținând cont atât de inflația mai mare dar și de PIB-ul exact la jumătate, par să fie cam mult sub cele peste 20 de miliarde lei în plus prevăzute pentru 2021.

Argumentul, valabil din perspectivă macroeconomică, ar fi că se dorește o creștere economică cu mult mai mare în 2021 (+4,3%) decât s-a demonstrat că a fost atinsă în 2011 (+1,9%). Însă această abordare, care susține avansul rezultatului economic, riscă să se traducă într-o potențială întârziere a ritmului de ajustare fiscală spre poziția de echilibru.

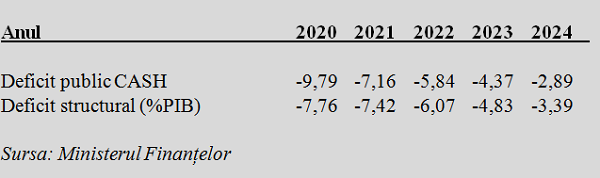

Ceea ce se vede mai bine în proiecția deficitului structural, amplificat electoral în 2020 exact la maxim de criză, care ar trebui să ajungă undeva spre 1-1,5% din PIB, dacă vă mai amintiți de celebrul MTO – medium term objective. Acesta va trece peste deficitul cash, unde va rămâne până în 2024 inclusiv. Cu șanse zero de a mai fi bifat în 2025, precum în 2015.

Cert este că reducerea de cheltuieli prevăzută pentru anul în curs este marginal mai mică decât diminuarea sumelor alocate pentru combaterea Covid (aproape exact punctul procentual dintre 4,8% și 3,8% dacă ținem cont și de avansul PIB), ceea ce indică faptul că nu se poate vorbi despre o diminuare de ansamblu a cheltuielilor, ci de o reșasezare a acestora. Scopul fiind de a face loc pentru cofinanțarea din surse proprii a banilor europeni.

În context, speranțele se îndreaptă spre susținerea masivă prin fonduri UE. Dacă acestea nu vor veni în conformitate cu prevederile din buget, inclusiv din motive care ne-ar putea fi imputabile, nu vom atinge ținta de deficit prevăzută. Simplificat, ar trebui să fim foarte precauți, deoarece cheltuielile sunt certe dar veniturile au o doză critică de volatilitate iar avansul PIB-ului românesc apare cu o jumătate de punct mai jos în prognoza de iarnă a CE (+3,8%).