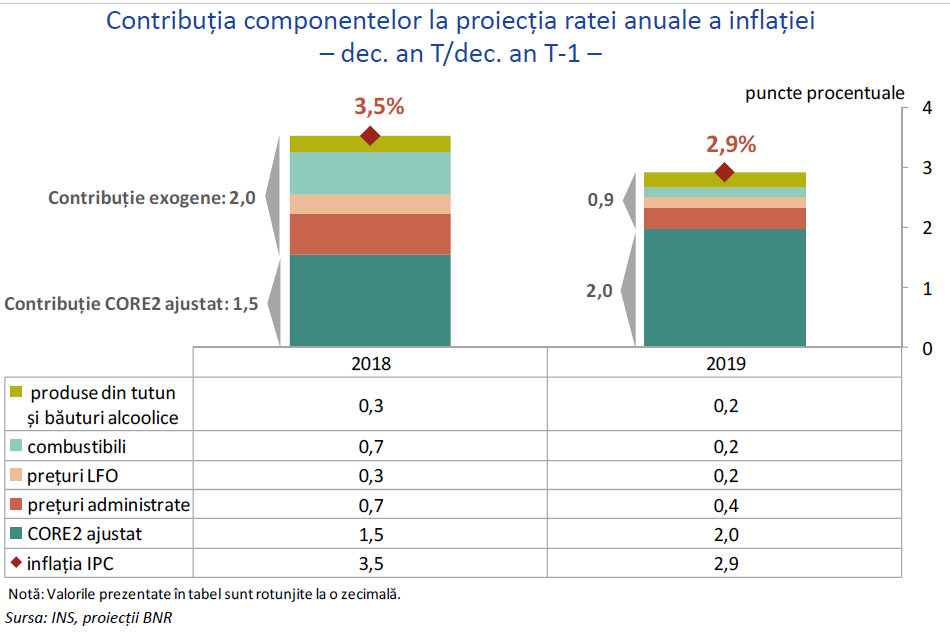

Banca Naţională a României (BNR) şi-a păstrat prognoza de inflaţie pentru finalul anului 2018 la 3,5%, dar a majorat-o pe cea pe 2019 de la 2,7% până la 2,9%, sub presiunea prețurilor administrate, a tensiunilor de pe piața muncii și a cotațiilor petrolului.

Banca Naţională a României (BNR) şi-a păstrat prognoza de inflaţie pentru finalul anului 2018 la 3,5%, dar a majorat-o pe cea pe 2019 de la 2,7% până la 2,9%, sub presiunea prețurilor administrate, a tensiunilor de pe piața muncii și a cotațiilor petrolului.

Indicele prețurilor de consum (IPC) ar urma să ajungă la 3,1% „la orizontul prognozei (Trimestrul III 2020”, potrivit utimei ediții din 2018 a raportului privind inflația, publicat de BNR, joi.

Tendinţa generală este însă de scădere a inflaţiei, dar „á la long, previzionăm că economia românească nu va avea o inflaţie, să zicem, de 2%. Este o economie care aleargă să recupereze decalajele şi e inevitabil să ai o inflaţie mai mare”, a spus guvernatorul BNR, Mugur Isărescu, cu ocazia prezentări raportului.

„O vom duce aşa vreo 10 ani”, a mai spus Mugur Isărescu.

Presiunile inflaţioniste

„Pentru anul curent, reconfigurări mai ample la nivelul componentelor exogene (față de politica monetară, n.r.) au vizat dinamica prețurilor combustibililor (revizuire a contribuției față de Raportul anterior de 0,2 puncte procentuale), în timp ce pentru 2019 diferențele sunt explicate aproape în totalitate de evoluția prețurilor administrate (reevaluare de 0,2 puncte procentuale)”, spune raportul citat.

Gazele naturale ar putea avea principala contribuție la inflație, dintre prețurile administrate.

„Preţurile administrate, cu toate ca acestea ar trebui sa fie cel mai ușor de previzionat, la noi au ajuns partea cu cele mai mari suprize şi în sus şi în jos”, a spus guvernatorul BNR, Mugur Isărescu, cu ocazia prezentări raportului.

„Preţurile administrate, cu toate ca acestea ar trebui sa fie cel mai ușor de previzionat, la noi au ajuns partea cu cele mai mari suprize şi în sus şi în jos”, a spus guvernatorul BNR, Mugur Isărescu, cu ocazia prezentări raportului.

Guvernatorul BNR a dat exemplul surprizei scăderii preţului la energie din vară. „Acum se discută de prețul la gaze”.

La acestea se adaugă tensiunile de pe piaţa muncii şi contribuţia preţurilor materiiilor prime şi mai ales ale petrolului, care poate oferi surprize, chiar dacă acum sunt în retragere dinspre 80 spre 70 de dolari pe baril.

„De la începutul anului 2019 și până la orizontul prognozei, rata anuală a inflației IPC se va repoziționa și menține în jumătatea superioară a intervalului țintei” (1,5 – 3,5%), spune raportul BNR.

Argumentele tendinţei de scădere

Tendinţa de scădere a inflaţiei este mai evidentă la nivelul indicelui CORE 2 ajustat (care elimină preţurile administrate) care a scăzut de la 2,9% în iunie la 2,7% în septembrie.

Analiza BNR prevede chiar o creştere a contribuţiei CORE 2 la inflaţia totală de la 1,5% (dintr-un total de 3,5%) în 2018, până la 2% (dintr-un total de 2,9%) în 2019.

Alte argumente:

- Majoritatea componentelor inflației de bază au consemnat creșteri lunare ale prețurilor, însă de mai mică amplitudine față de aceeași perioadă a anului anterior.

- Cererea agregată s-a apropiat de potențialul economiei: „Excesul de cerere nu mai este de 4%, ci de 2%”, dar trebuie să stimulăm potențialul economiei nu numai cererea, altfel creăm locuri de muncă în străinatate (prin importuri), sau creăm inflație”, a amintit guvernatorul BNR

- Chiar şi dinamica anuală a prețurilor administrate şi-a întrerupt tendința ascendentă, deşi este una dintre principalele surse de accelerare a inflației în ultimul an. Faptul este, însă, şi un efect bază după scumpirea „amplă” a energiei electrice din a doua jumătate a anului 2017;

- Temperarea cererii pentru consum: „Trebuie sa stimulăm potentialul economiei nu numai cererea. Altfel:

- creăm locuri de muncă în străinătate (importăm mai mult, ca să acoperim excesul de cerere, sau

- creăm inflatie (preţuri mai mari)”, explică Mugur Isărescu.

- Atenția BNR privind stabilitatea cursului de schimb în condițiile finanțării deficitului de cont curent „cu fluxuri solide, permanente, nu volatile”. În condiţiile actuale, „putem să sperăm să avem stabilitate a cursului în continuare. Când se schimbă fundamentele, bineînțeles că trebuie să fim atenți”, a mai spus guvernatorul.

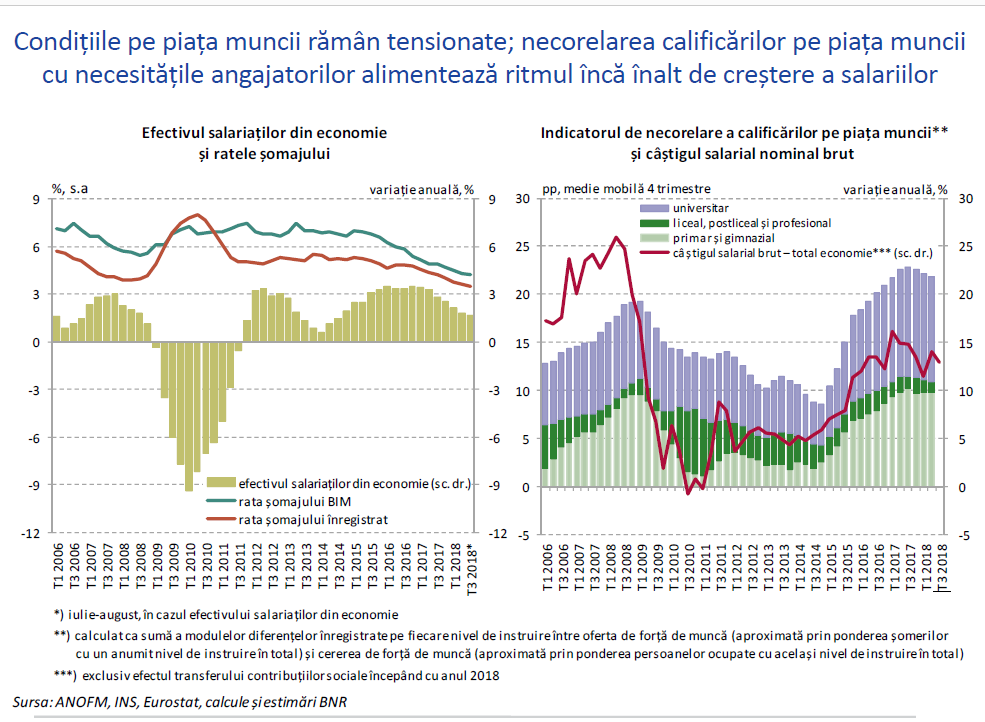

Riscuri: Tensiunile de pe piața muncii

Unul dintre cele mai mari riscuri inflaționiste este rezultatul al tensiunilor de pe piața muncii:

- pe de o parte necorelarea calificărilor pe piața muncii cu necesitățile angajatorilor alimentează ritmul încă înalt de creștere a salariilor,

- pe de altă parte, necorelarea creşterii salariilor cu cea a veniturilor este un factor agravant.

„Din cauza necorelării ofertei cu cererea (de forţă de muncă), este posibil să avem abateri de la corelaţia la care ţinem între productivitate şi salarii. Înțelept este, când ai o situație tansionată să nu o agravezi”, s-a mărginit să comenteze, prudent, Mugur Isărescu, „situația delicată” de pe piața muncii .

Riscuri: Jocul deficitelor

De altfel, întrebările jurnaliştilor l-au făcut pe guvernatorul BNR să-şi lanseze avertismentele sub forma unor definiţii.

„Una dintre definițiile deficitului extern: este egal cu deficitul segmentului guvernamental cu deficitul sau excedenteul pe cel neguvernamental. Deci cele două se echilibrează extern”, spune Mugur Isărescu.

Deficitul extern înseamnă fie deficit bugetar și echilibru în sectorul neguvernamental, fie deficite pe ambele segmente.

„În situația noastră cam asta este ecuația, că ai în jur de 3% deficit bugetar și cel extern este 3,5%. Ai un deficit bugetar de 3% plus 0,5 deficit în sectorul neguvernamental. Poți să ai deficit în sectorul neguvernamental și să ai excedent în sectorul bugetar, Cehia se apropie, de exemplu, de această situație”.

Un deficit pe piața valutară ar putea avea „în spate” unul bugetar.

„Trebuie să ai un program de echilibru cam cum aveai un acord cu FMI. Nu pot să spun că în prezent suntem departe de această situație. Mai apar fricțiuni”, a atras atenția guvernatorul BNR.

- Alte explicații ale guvernatorului

- Suntem în faza de creștere economică. Aici e un pericol mare. Dacă ai deficit bugetar când economia crește te aștepți și ești pe limită la 3%, atunci când economia începe să scadă există o presiune aproape permanentă să fie depășită limita de 3%.

- Salutăm intenția Guvernului ca la anul să aibă deficit bugetar mai mic. S-ar înscrie într-un proces de ajustare treptată a economiei care a crescut peste potențial și a avut stimulente prociclice, nu anticiclice.

- Suntem de partea acelora care spun că politicile macroeconomice și cele monetare și fiscale să fie anticiclice. Adică să stimuleze economia când ea tinde să vină în jos și să temperezi avântul când economia tinde să crească mult prea repede.

- Credem că normalizarea politicii monetare înseamnă inclusiv ajungerea la dobânzi real pozitive. (…) Totuşi, singura țară care tinde să se ducă spre o normalizare a politici monetare astfel definită este SUA.

- Cel puțin două țări, dacă nu trei, toate cu regim de flotare a cursului de schimb, au dobânzile băncii centrale și dobânzile din piață cu mult sub rata inflației: Polonia, Ungaria, Cehia. Cehia s-a dus spre unu și ceva, că inflația este peste 2%.

- Să ne rupem de zonă și noi să mergem așa în pas vioi spre dobânzi real pozitive calculate ca raport între inflație și rata de politică monetară? Răspunsul nostru este: Nu! Un indicator pe care îl vom influența este mișcarea capitalurilor pe termen scurt.

- Nu vrem să combatem inflația agravând deficitul de cont curent și afectând competitivitatea. Dacă majorăm prea mult dobânda, o să avem intrări de capitaluri, care tind să aprecieze cursul. Spre deosebire de Ungaria, Polonia, Cehia, suntem o țară cu deficit de cont curent. În UE nu sunt multe țări cu deficit de cont curent de 4%.

- Ce ar însemna asta? După ce că ai deficit în balanța produselor alimentare, se apreciază cursul, vei stimula importurile de produse alimentare din Ungaria, Polonia, și să-i omori pe ăștia din România care sunt în concurență cu ei? Aici trebuie foarte mare atenție.

- Nu suntem o bancă centrală cu ochelari de cal, care se uită numai la IPC: Vreau să ating ținta! Aprecierea cursului ar fi cea mai facilă metodă.

- Vedem care este toleranța de eventuală majorare a ratelor de dobândă de politică monetară cu dobânzile în piață, prin contrololul lichidității. Altfel am ieși glorioși. Am spune: ce bine că avem un leu mai tare care se apreciază și împinge prețurile în jos.

- Nu ar fi de durată, ar deteriora și mai mult contul curent și ar urma de o ajustare neplăcută.