Riscurile de scădere a economiei sunt dominante, iar„revenirea economiilor, implicit şi a celei a României, este de aşteptat să fie una lentă”, chiar dacă nu se vor materializa riscurile adverse, spune Banca Naţională a României (BNR) în raportul său trimestrial asupra inflaţiei, publicat joi.

Riscurile de scădere a economiei sunt dominante, iar„revenirea economiilor, implicit şi a celei a României, este de aşteptat să fie una lentă”, chiar dacă nu se vor materializa riscurile adverse, spune Banca Naţională a României (BNR) în raportul său trimestrial asupra inflaţiei, publicat joi.

„În schimb, o agravare a situației epidemice, scenariu a cărui probabilitate de materializare a crescut, nu ar face decât să mărească provocările la adresa setului de măsuri adoptate de autorități, dată fiind epuizarea treptată a spațiului de acțiune aflat la dispoziția acestora”, avertizează BNR.

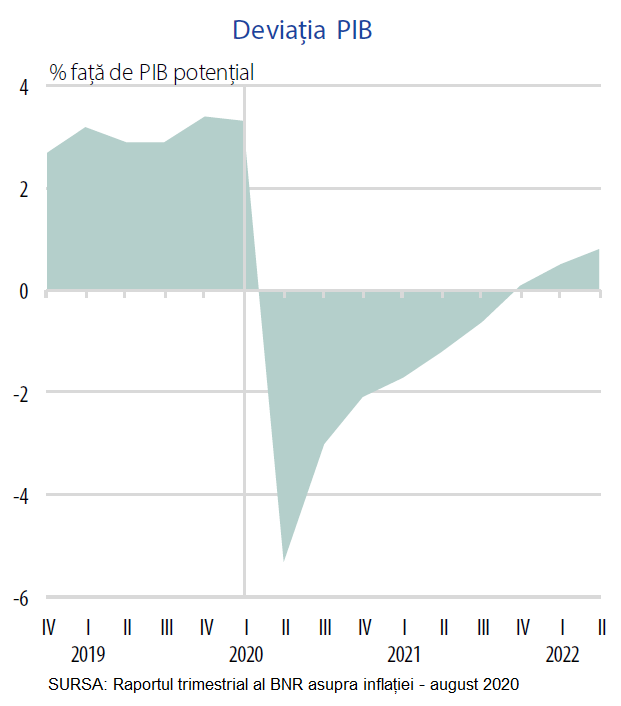

Ca urmare, contracția economică din 2020 s-ar putea apropia de cea din apogeul crizei economice din 2008 – 2009, iar „pierderile de venit de la nivel agregat urmează a fi recuperate în totalitate pe o perioadă de cel puțin un an”, potrivit raportului BNR.

În 2009 scăderea PIB a fost de 7,1%.

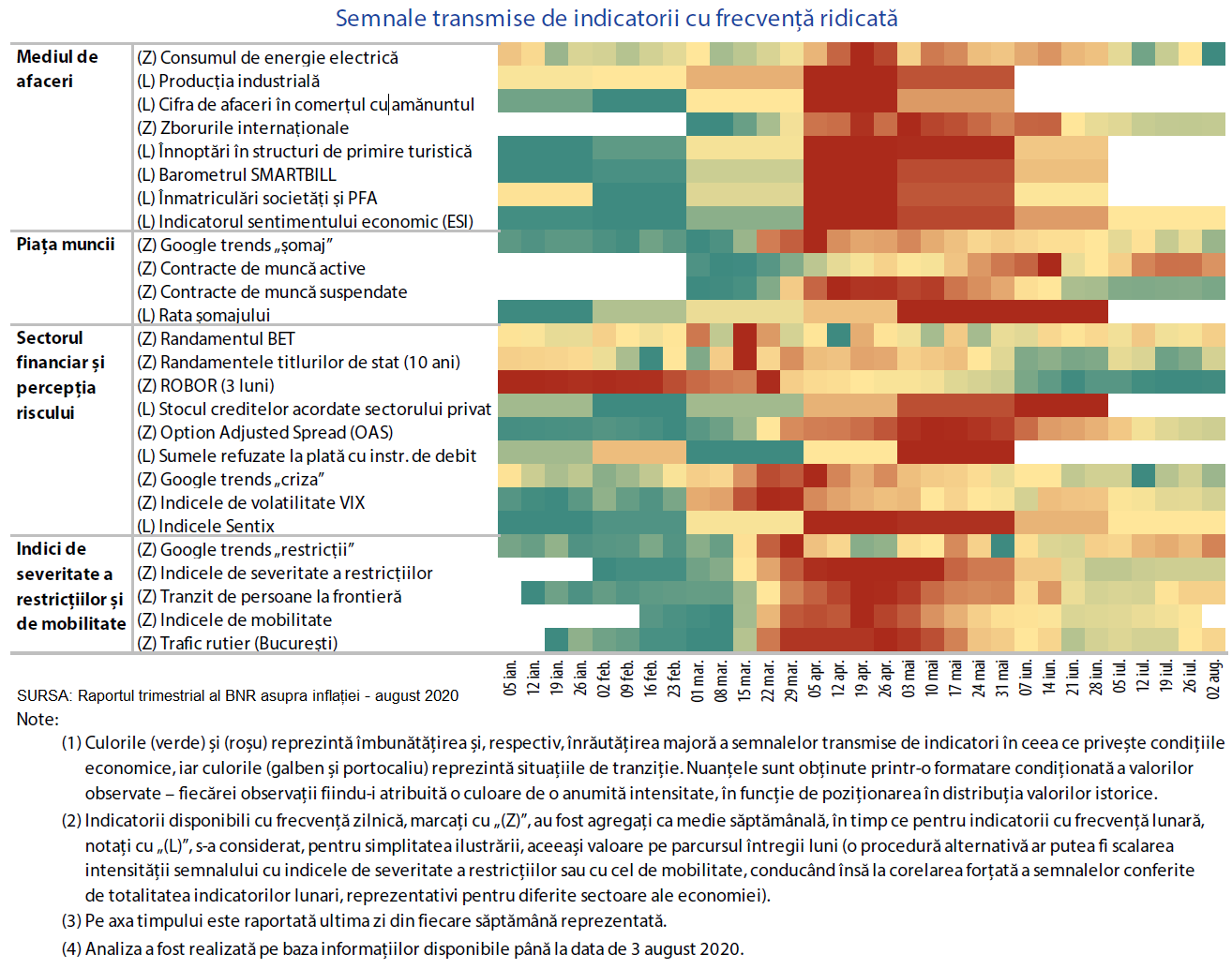

Deocamdată, societatea și economia se află într-o situație de tranziție potrivit indicatorilor cu frecvență ridicată de monitorizare, analizați în Raport ( situație reprezentată de culorile galben și portocaliu din graficul următor).

Totuşi, BNR nu exclude „reconfigurări viitoare” ale scenariului macroeconomic de bază, care „este fundamentat pe ipoteza menținerii sub control a situației epidemice interne”.

„Cu toate acestea, resurgența recentă a numărului de cazuri de îmbolnăvire cu virusul SarsCov-2, implicit prelungirea recentă cu încă o lună a perioadei stării de alertă, amplifică incertitudinea privind gradualitatea normalizării activității economice”.

Schimbările de comportament la oameni şi afaceri

Din sinteza raportului se mai remarcă următoarele perspective:

- Gospodăriile populației au un comportament financiar „extrem de prudent, vizibil într-o majorare a ratei de economisire”, pentru a face faţă situațiilor neprevăzute. Acest comportament, „precum și disponibilitatea redusă a unor categorii de bunuri și servicii vor avea ca efect probabil o întrerupere relativ abruptă a tendinței favorabile de evoluție a consumului din ultimii ani. În funcție de evoluția crizei medicale, nu este exclusă permanentizarea unui comportament de consum rezervat din partea acestora, în pofida susținerii financiare oferite de schemele de retenție a forței de muncă finanțate de autorități.

- Perspectivele unui impact restrâns și lipsit de persistență al șocului pandemic asupra PIB potențial devin incerte în situația unei prelungiri a crizei medicale. „Deficitul de cerere, prevăzut a se deschide la valori puternic negative încă din trimestrul II, va fi relativ persistent, resorbirea completă a acestuia fiind prevăzută a avea loc abia în ultima parte a anului viitor. Această evaluare este strict condiționată de implementarea setului de măsuri stimulative adoptate recent de autorități, conduita politicii monetare și a celei fiscale exercitând un impact favorabil, de o amploare sporită pe parcursul anului curent”.

- Deficitul de cont curent ar putea suferi „o ușoară deteriorare pe ansamblul anului curent, urmând să înregistreze pentru al treilea an consecutiv o valoare superioară celei de 4% din PIB, ca urmare a unei contracții mai ample a activității economice a partenerilor externi, respectiv a scăderii exporturilor.

- Printre sursele de incertitudini, „politica fiscală și cea de venituri își mențin relevanța”. Sursă de riscuri sunt cheltuielile bugetare mai mari,„ocazionate de o eventuală prelungire a crizei de sănătate publică”.

- Investiţiile pe plan local au o „perspectivă sumbră (…) accentuată de spațiul fiscal limitat care caracteriza economia românească încă dinainte de izbucnirea COVID-19. În aceste condiții, devine cu atât mai necesară valorificarea avantajelor competitive locale, precum și a oportunităților apărute în contextul pandemiei”, inclusiv fondurile europene de redresare economică, „dincolo de o absorbție mai intensă de fonduri europene în cadrul actualului exercițiu financiar”. Accesarea acestor fonduri este însă condiționată de implementarea recomandărilor adresate țării noastre în cadrul Semestrului european, precum și de identificarea unor proiecte viabile, de natură a contribui la o relansare economică durabilă.

- Tabloul nefavorabil privind acumulările interne de capital poate fi contrabalansat, „pe termen mai lung, de tendința de reconfigurare a lanțurilor de aprovizionare la nivel global, în sensul repatrierii/regionalizării acestora. Această nouă abordare a luat naștere ca reacție la vulnerabilitatea reprezentată de concentrarea masivă a aprovizionării pe o singură zonă (continentul asiatic, în special China), opțiune ale cărei dezavantaje au fost accentuate în contextul pandemiei”.

- Fructificarea acestei oportunități de către România „este o provocare, atractivitatea mediului local din perspectiva investițiilor, conturată de calitatea înaltă a infrastructurii digitale, de dimensiunea pieței autohtone sau de costul mai scăzut al forței de muncă, fiind estompată de calitatea și dimensiunea necorespunzătoare ale infrastructurii de transport, de gradul modest de digitalizare a economiei, mai ales în sectorul administrației publice, dar și de instabilitatea cadrului fiscal și de reglementare”.

Evoluţia inflaţiei

Rata anuală a inflaţiei (IPC) este estimată la 2,7% la sfârşitul anului 2020 şi la 2,5% în 2021. A fost de 2,58% în iunie, în apropierea ţintei BNR pe 2020 (de 2,50% ± 1pp), faţă de 3,05% în martie, tendinţă „imprimată în principal de ieftinirea amplă a combustibililor, pe fondul corecției puternice a cotației internaționale a petrolului, indusă de scăderea însemnată a cererii agregate provocată de criza sanitară și, respectiv, de incertitudinile privind traiectoria revenirii economiei globale”.

Raportul atribuie evoluția inflației „unor schimbări în structura consumului survenite în contextul măsurilor de distanțare socială, asociate și cu probabile sincope și creșteri de costuri apărute în lanțurile de producție și aprovizionare, suprapuse presiunilor inflaționiste persistente pe partea cererii și a costurilor salariale”.

Pe de altă parte, „suprapunerea șocurilor pe partea cererii și a ofertei, asociate măsurilor adoptate în scopul aplatizării curbei epidemice, a imprimat o tendință de relativă stabilitate ratei anuale a inflației CORE2 ajustat, aceasta înregistrând 3,7% la finele trimestrului (trecut). Sub impactul acestor evoluții, în luna iunie dinamica anuală a IPC s-a plasat cu 0,1 puncte procentuale sub nivelul din cea mai recentă proiecție macroeconomică”.

Rata medie anuală a inflației IAPC „a continuat să se mențină printre cele mai ridicate înregistrate în rândul statelor membre ale UE, recuperând însă parțial din decalajul față de media europeană.