În ultimele șase luni, băncile din România au raportat un număr de 14 incidente majore de funcționare a sistemelor de plăți și a instrumentelor de plată, acestea survenind în principal ca urmare a funcționării deficitare a sistemelor informatice, încercate de migrarea activității în online.

În ultimele șase luni, băncile din România au raportat un număr de 14 incidente majore de funcționare a sistemelor de plăți și a instrumentelor de plată, acestea survenind în principal ca urmare a funcționării deficitare a sistemelor informatice, încercate de migrarea activității în online.

Dintre acestea, 13 au fost de natură operațională, iar unul de securitate, potrivit datelor comunicate de Banca Națională a României (BNR) la solicitarea cursdeguvernare.ro.

”Incidentele au afectat un număr de de utilizatori ai serviciilor de plată între 115 și 147.000, respectiv un număr aproximativ de operațiuni de plată între 30 și 200.000”, transmite banca centrală.

În ceea ce privește serviciile de plată afectate, BNR precizează că incidentele au vizat instrumentele de plată electronică de tip card, manifestându-se prin imposibilitatea utilizării acestora la POS/ATM, precum și cele la distanță de tip internet și mobile banking.

”Evenimentele perturbatoare au avut surse multiple, cauzele operaționale variind de la erori umane la nefuncționarea corespunzătoare a sistemelor de tehnologie a informațiilor și telecomunicațiilor datorită unor defecțiuni tehnice, supraîncărcării serverelor”, explică BNR, adăugând că toate instituțiile vizate au demonstrat că aplică un plan documentat de prevenire, monitorizare, control și remediere, nefiind aplicate sancțiuni.

Avertisment BNR: Digitalizarea poate genera vulnerabilități

În cel mai recent Raport asupra Stabilității Financiare (iunie 2020), BNR a atras atenția cu privire la efectele pandemiei COVID-19 asupra activității bancare, avertizând că băncile vor fi nevoite să își modifice strategiile de business pentru a depăși criza.

Noul context de funcționare a economiei a accentuat rolul canalelor digitale în interacțiunea cu clientela și în realizarea funcțiilor operaționale bancare. Aceste evoluții pot fi importante pentru intensificarea procesului de digitalizare a sectorului bancar, însă pot genera și vulnerabilități din perspectiva riscului operațional”, a avertizat BNR.

În acest sens, BNR a făcut trimitere la recomandările formulate de marile bănci centrale din lume planurile de continuitate a activității instituțiilor de credit în contextul unor pandemii. Printre acestea se numără evaluarea și testarea infrastructurii IT în condițiile creșterii regimului de telemuncă, dar analizarea provocărilor generate de atacurile cibernetice, identificarea salariaților și a funcțiilor critice, precum și a dependenței de furnizori de servicii conexe.

Populația și companiile se arată pregătite pentru migrația la banking online

Înainte de pandemie, băncile aveau puține motive să accelereze procesul de digitalizare, în condițiile în care ritmul depinde și de deschiderea consumatorilor de a adopta soluții digitale.

La nivelul anului 2019, doar 11,3% dintre persoanele care au accesat internetul l-au folosit pentru efectuarea unor operațiuni de internet banking, potrivit celor mai recente date ale Institutului Național de Statistică (INS). La nivel european, media cetățenilor care au folosit servicii bancare online era de 66% în 2019, potrivit raportului DESI al Comisiei Europene.

Acest lucru s-ar putea schimba în perioada ce urmează, după cum rezultă din numeroase sondaje cu privire la obiceiurile de consum ale populației și companiilor realizate în contextul pandemiei.

Peste 30% dintre români au făcut mai multe plăți contactless, în detrimentul numerarului, potrivit studiului “Financial Pulse Survey”, realizat de McKinsey & Company. Peste 40% dintre consumatorii de servicii bancare susțin că intenționează să reducă sau chiar să înceteze utilizarea numerarului în următoarele luni. Aproximativ 20% dintre respondenții studiului se așteaptă să folosească mai mult dispozitivele mobile sau computerele pentru a accesa servicii bancare după încheierea crizei sanitare.

Migrarea către banking-ul online este o intenție regăsită și în rândul companiilor. 37% dintre firmele chestionate de UniCredit Bank consideră că digitalizarea este o mare oportunitate în contextul actual, potrivit unui studiu publicat de banca italiană în august.

Pandemia a sporit interesul companiilor de a folosi noi instrumente digitale pe care nu le-au folosit în trecut, precum aplicații de servicii de comerț electronic (23%), POS/mPOS (20%) sau mobile banking (16%) și internet banking (8%), mai reiese din studiul citat.

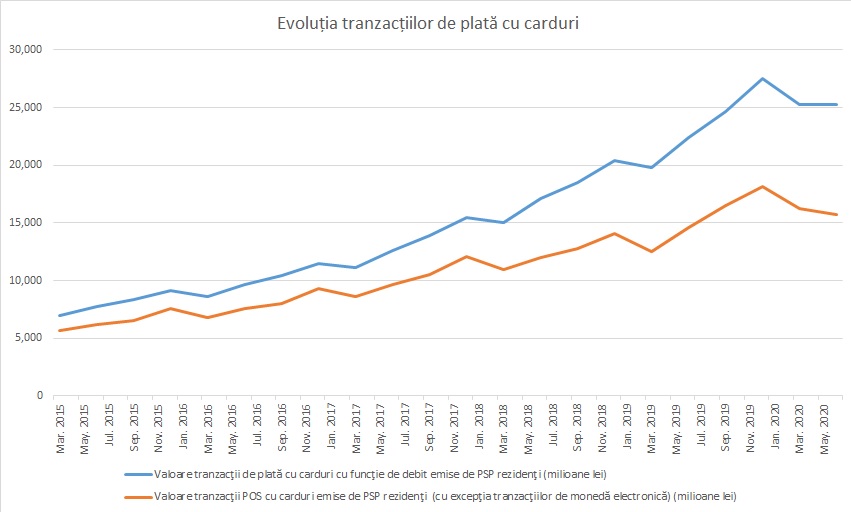

Statisticile BNR cu privire la valoarea tranzacțiilor cu cardul, un indicator al gradului de sofisticare a instrumentelor de plată folosite în România, nu indică un avans al acestora în perioada de pandemie. (Banca Națională nu are date cu privire la penetrarea serviciilor de tip internet banking în rândul consumatorilor din România)

Băncile alocă un sfert din bugetul IT pentru investiții în digitalizare

Investițiile în noi tehnologii își majorează ponderea în totalul cheltuielilor IT ale băncilor de la nivel global, însă viteza de adopție a soluțiilor inovatoare este sub așteptările specialiștilor.

”Multe bănci sunt departe de unde ne-am dori noi să fie în privința transformării digitale, în ciuda unei creșteri a investițiilor în noi tehnologii în ultimii ani”, se arată într-un raport realizat de compania de consultanță Deloitte la sfârșitul anului tecut.

Până în 2022, investițiile în digitalizare ale băncilor din SUA ar urma să ajungă la jumătate din bugetul dedicat IT-ului. Băncile europene au alocat circa 27% din bugetul de IT către investiții în noi tehnologii, procent ce ar urma să urce la 33% în următorii trei ani, potrivit estimărilor Deloitte.

”Ca prim pas, instituțiile financiare ar trebui să adresa problema datoriile tehnice, care sunt cauzate în general de cheltuielile mici alocate în trecut pentru digitalizare, dar și de suprapunerea de noi tehnologii peste sisteme vechi. Infrastructura îmbătrânită se numără printre principalele bariere în calea avansului sistemului bancar”, se arată în analiza ”2020 Banking and capital markets outlook”.