Alegerile din Grecia sunt cea mai noua si mai evidenta manifestare a faliei care se adanceste la nivel politic si social intre tarile Uniunii Europene.

Alegerile din Grecia sunt cea mai noua si mai evidenta manifestare a faliei care se adanceste la nivel politic si social intre tarile Uniunii Europene.

Este pentru a doua oara in ultimii sapte ani cand Grecia ameninta sa prabuseasca proiectul european sau mai corect spus, sa scoata in evidenta slabiciuni structurale ireductibile ale acestui proiect, evidentiate mai mult decat orice altceva de moneda unica europeana, euro. „Chiar de la inceput, euro a fost mai mult decat doar o moneda. A fost un angajament de a vindeca rupturile create de razboi si nationalism orb in Europa. Cand cancelarul de atunci al Germaniei Helmuth Kohl a semnat tratatul de la maastricht la 7 februarie 1992, el a sperat ca moneda comuna va unifica in mod irezistibil continentul”, observa Der Spiegel (1).

Dar „Moneda creata pentru a uni Europa i-a divizat de fapt pe oameni” – conchide acelasi articol.

Desi discutiile care se poarta in legatura cu Grecia sunt pline de referiri la teme economice (austeritate, datorie publica, deficit bugetar, crestere economica, somaj etc.), problema reala in acest moment este de natura politica si atinge chiar nucleul constructiei europene. De modul in care se va rezolva aceasta problema politica depinde viitorul Uniunii Europene, care se poate indrepta fie spre accelerarea integrarii, inclusiv la nivel politic, fie catre fragmentare si slabire treptata.

Desigur, pe termen scurt vor fi incercate unele solutii de compromis menite sa salveze aparentele, asa cum s-a procedat de multe ori in ultimii ani.

Ca intotdeauna in tragediile antice, principalii eroi care se confrunta sunt prizonierii unor circumstante imuabile si fiecare are partea sa de Adevar care nu se potriveste cu adevarurile celorlalti.

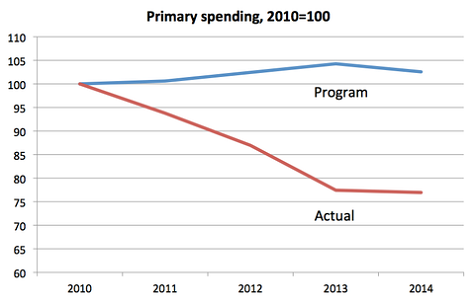

Grecia a adoptat, prin acordul stand-by din 2010 incheiat cu „troika” finantatorilor internationali (Fondul Monetar Interantional, Comisia Europeana si Banca Centrala Europeana), un Program de redresare economica care nu a functionat asa cum era prevazut. Programul prevedea (Fig. 1) mentinerea sub control a cresterii cheltuielilor bugetare (asa numita austeritate): ceea ce s-a intamplat in realitate a fost o scadere dramatica cu aproape un sfert a cheltuielilor primare (care exclud cheltuielile pentru dobanzi). Motivul principal al acestei scaderi este acela ca, contrar previziunilor initiale, economia Greciei a intrat in recesiune.

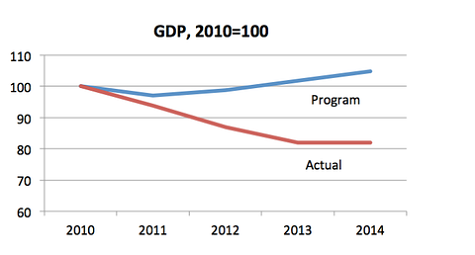

Acordul initial (Fig. 2) presupunea ca, dupa o contractie temporara de 2-3 procente in 2011 si 2012, cresterea economica va reveni astfel ca in 2014 Produsul Intern Brut al Greciei ar fi fost superior celui din 2010.

Acordul initial (Fig. 2) presupunea ca, dupa o contractie temporara de 2-3 procente in 2011 si 2012, cresterea economica va reveni astfel ca in 2014 Produsul Intern Brut al Greciei ar fi fost superior celui din 2010.

In realitate Produsul Intern Brut nu a incetat sa scada an de an fiind in 2014 cu aproape 20 la suta sub nivelul din 2010 si cu 25 la suta sub nivelul maxim din 2007. Spre comparatie, in tari precum Statele Unite sau Marea Britanie, nivelul maxim al contractiei a fost de 5, respectiv 7 la suta iar in Romania PIB a scazut cu 7,6 la suta in 2009 si 2010 cumulat. Somajul, care nu ar fi depasit 15 la suta potrivit estimarilor programului, a ajuns in realitate la 28 la suta, superior celui atins in vremea Marii Depresii din anii 1930. Si evident ca prabusirea PIB a dus la reducerea veniturilor bugetare si la cresterea ponderii datoriei publice in PIB.

In realitate Produsul Intern Brut nu a incetat sa scada an de an fiind in 2014 cu aproape 20 la suta sub nivelul din 2010 si cu 25 la suta sub nivelul maxim din 2007. Spre comparatie, in tari precum Statele Unite sau Marea Britanie, nivelul maxim al contractiei a fost de 5, respectiv 7 la suta iar in Romania PIB a scazut cu 7,6 la suta in 2009 si 2010 cumulat. Somajul, care nu ar fi depasit 15 la suta potrivit estimarilor programului, a ajuns in realitate la 28 la suta, superior celui atins in vremea Marii Depresii din anii 1930. Si evident ca prabusirea PIB a dus la reducerea veniturilor bugetare si la cresterea ponderii datoriei publice in PIB.

Acordul nu a fost realist de la inceput nici in ceea ce priveste datoria publica.

Chiar si dupa restructurarea datoriei din 2012 care a obligat creditorii privati sa suporte pierderi de 50% din valoarea creantelor lor si chiar si in conditiile in care rata efectiva a dobanzii platite la aceasta datorie este extrem de favorabila (2,6% din PIB in anul 2014, cu perspectiva de scadere spre 2% in 2015 – (2)- ), Grecia este pusa intr-o situatie fara iesire.

Ca sa reduca datoria publica de la nivelul actual de 175 la suta din PIB catre nivelul de 60 la suta din PIB prevazut de tratatele europene, Grecia ar trebui sa realizeze un surplus primar (venituri mai mari decat cheltuielile, cu exceptia celor pentru dobanzi) de peste 7 la suta din PIB pana in anul 2030! Istoricul Barry Eichengreen (3) a identificat doar trei cazuri de tari care in ultimii 40 de ani au realizat surplusuri bugetare de peste 5 la suta din PIB pentru o perioada de peste zece ani – si asta in conditii de crestere economica viguroasa.

Este destul de evident ca solutia pusa in practica in cazul Greciei a rezolvat problemele de lichiditate pe termen scurt, dar nu a tratat problema de fond, a solvabilitatii. Efectul cel mai important al acestei solutii a fost acela ca a calmat pietele financiare internationale si a redus riscul de extindere a crizei catre alte economii precum cea a Spaniei, Portugaliei sau Italiei.

In momentul de fata, datoria Greciei este detinuta in cea mai mare parte de creditori institutionali europeni – Fondul European de Stabilitate Financiara, guvernele altor tari din zona euro, FMI si Banca Centrala Europeana. De altfel, cea mai mare parte a banilor primiti de la finantatorii internationali incepand cu 2010 s-au intors la acestia pentru plata datoriilor si a dobanzilor: din cei 254 miliarde euro acordati, numai 75 miliarde au ramas in Grecia pentru recapitalizarea bancilor (48,2 miliarde) si pentru nevoi bugetare (27 miliarde) (4).

Nu este de mirare ca esecul flagrant al acordului a fost sanctionat la vot de cetatenii Greciei. Numai ca votul lor democratic prin care solicita renegocierea datoriilor ar trebui sa fie validat la fel de democratic prin vot de catre cetatenii altor tari ale zonei euro, cei care suporta costurile unei restructurari.

Or, sentimentul de solidaritate la nivelul continentului pare sa fie in declin daca ne luam dupa rezultatele ultimelor runde de alegeri din diverse tari membre ale Uniunii Europene sau ale alegerilor pentru Parlamentul european, in care marii castigatori au fost tocmai partidele nationaliste, anti-europene sau anti-sistem. Angela Merkel raspunde in fata alegatorilor germani cand ia decizii care privesc Grecia si este constienta de faptul ca acestia s-au cam saturat sa plateasca ceea ce ei percep, pe drept sau pe nedrept, ca fiind oalele sparte prin sudul continentului.

Uniunea Europeana este construita in cadrul unui sistem politic cu baze nationale, chemat tot mai frecvent sa rezolve probleme supranationale – cele legate de moneda comuna euro fiind una dintre acestea. Inevitabil, solutiile adoptate tind sa fie partiale, inadecvate sau in contradictie cu mecanismele democratice de luare a deciziilor.

Toate uniunile monetare care au fost incercate de-a lungul istoriei – Uniunea Monetara Latina, Uniunea Monetara Scandinava – s-au destramat cand au fost puse la incercare de diverse crize. Singurele uniuni monetare reusite au fost cele care au condus la aparitia unor state centralizate politic – Italia, Germania sau Statele Unite ale Americii.

Dar sansele ca Uniunea Europeana sa evolueze in directia unei integrari politice par destul de mici in conditiile in care cetatenii diverselor state membre sunt tot mai atrasi de ideea ca „pe cont propriu ne-am descurca mai bine”. Aceasta iluzie genereaza tendinte centrifuge nu doar in Uniunea Europeana ci chiar in interiorul statelor nationale (vezi Catalunia, Scotia, Padania, Tinutul Secuiesc etc.) unde partide nationaliste si xenofobe promit solutii locale defensive.

Posibilitatea reala ca Grecia sa iasa din zona euro chiar si „accidental”, ca urmare a tergiversarii unor proceduri in saptamanile urmatoare, nu va avea probabil efectele devastatoare asupra pietelor financiare pe care le-ar fi avut acum cativa ani. Dar o eventuala iesire a Greciei din zona euro este o miza mult mai mare decat pare la prima vedere: creaza un precedent si este insotita de resentimente greu de vindecat.

In vreme ce frustarile se acumuleaza in tarile Uniunii, Rusia se arata gata sa acorde sprijin financiar Greciei, iar Aleksandr Dughin, ideolog apropiat Kremlinului, vorbeste despre formarea unui „bloc eurasiatic” din care ar face parte tari precum Ungaria, Romania, Austria, Serbia si Slovacia (5) …de ce nu si Grecia?

————————————————————————

(1) – Merkel’s Unintended Creation: Could Tsipras’ Win Upset Balance of Power in Europe?, Der Spiegel, 30 ianuarie 2015.

(2) – Potrivit estimarilor lui Zsolt Darvas, Greek Choices after the elections, Breugel Institute, http://www.bruegel.org/nc/blog/detail/article/1551-greek-choices-after-the-elections/

(3) – Barry Eichengreen, Ugo Panizza: A Surplus of Ambition: Can Europe Rely on Large Primary Surpluses to Solve its Debt Problem? http://www.nbp.pl/badania/seminaria/21i2015.pdf

(4) – Martin Wolf, Greek debt and a default of statemanship, Financial Times 27 ianuarie 2015.

(5) – http://www.capital.ro/aleksandr-dughin-tari-precum-ungaria-romania-austria-si-serbia-ar-putea-fi-absorbite-intr-un-bloc-eurasiatic-.html

***

Aurelian Dochia este consultant financiar, fost director al BRD și consultant pentru Banca Mondială