Oprirea livrărilor rusești de petrol ar împinge Europa într-o perioadă scurtă și dureroasă de ajustare. Dar dacă sunt gestionate bine, întreruperile ar rămâne temporare, arată o analiză Bruegel.

În timp ce SUA, Canada și Regatul Unit au anunțat embargouri sau măsuri de eliminare treptată a energiei rusești în urma războiului din Ucraina, UE s-a oprit, lansând în schimb o nouă strategie energetică, REPowerEU.

Acesta urmărește să reducă cu aproape două treimi importurile de gaze ale UE din Rusia până la sfârșitul anului 2022 și să facă Europa independentă de toți combustibilii fosili ruși până în 2027.

Dacă va fi forțată, Europa se poate descurca iarna viitoare fără gaz rusesc. Dar poate Europa să se descurce fără petrol din Rusia?

Cum arată piața țițeiului în acest moment

Jucătorii de pe piață au început deja să-și limiteze achizițiile rusești de cărbune și petrol, fie din cauza riscurilor reputaționale, fie de teamă să nu fie la rândul lor prinși de sancțiuni. Mai multe companii energetice au încetat să cumpere petrol rusesc, altele cumpără doar pentru reducerile substanțiale față de oferta de petrol non-rus: pe 16 martie, reducerea Urals față de Brent a fost de 27 USD/bbl sau 24%.

Agenția Internațională pentru Energie sugerează că 3 milioane de barili pe zi de țiței și alte produse petroliere rusești s-ar putea să nu-și găsească drumul către piețe începând cu aprilie 2022, deoarece sancțiunile blochează cumpărătorii.

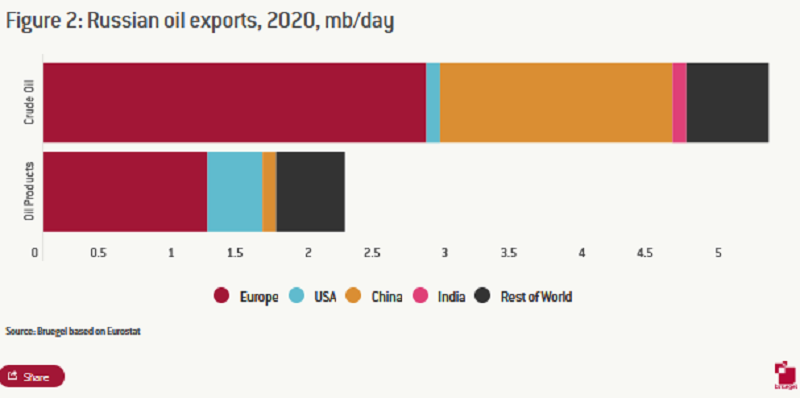

Rusia este cel mai mare exportator de petrol din lume, cu aproximativ 8% din oferta mondială, iar UE al doilea cel mai mare importator din lume și cel mai mare cumpărător de petrol rusesc (vezi graficul de mai jos).

Țițeiul rusesc, producție și exporturi

În decembrie 2021, Rusia a exportat 5 mii barili/zi de țiței și 2,8 mb/zi de produse petroliere, inclusiv 1,1 mb/d de benzină/motorină, 0,6 mb/d de păcură și 0,5 mb/d de petrol nafta.

În 2020, exporturile totale de țiței către Europa au fost de 2,8 mb/zi, din care aproximativ 0,7 mb/zi prin conducte, restul pe mare. Exporturile totale de țiței către Asia au fost de 2,1 mb/zi, cu 0,8 mb/zi direct către China prin conductă.

Peste 70% din exporturile de produse petroliere ale Rusiei au mers pe piețele europene și americane.

În 2021, exporturile de țiței și produse petroliere au reprezentat 37% din veniturile din exporturile rusești, potrivit Serviciului Vamal Federal al Rusiei, când prețurile petrolului erau în medie de 71 de dolari/baril.

În februarie 2022, prețul petrolului rusesc a fost în medie de 92 USD/bbl.

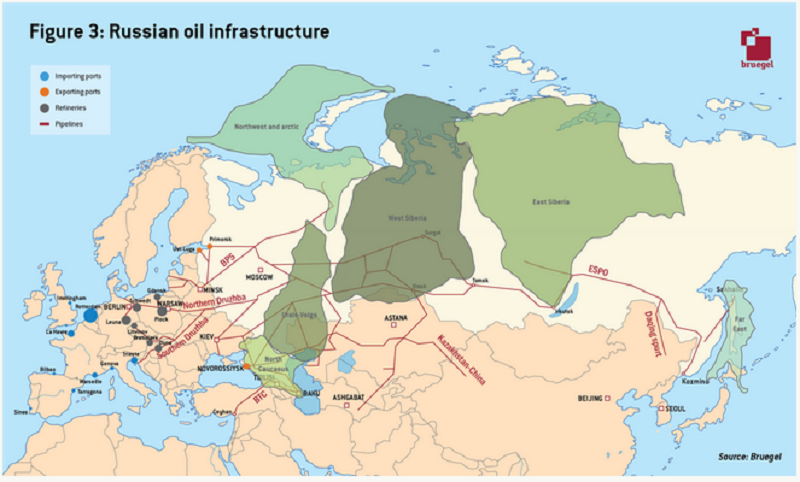

Din punct de vedere istoric, infrastructura petrolieră a Rusiei a fost construită pentru a deservi piețele est-europene prin conducta de petrol Druzhba care alimentează direct șase rafinării din UE. Din 2009 (când a fost finalizată prima fază a conductei ESPO-1), Rusia a dezvoltat rute către piețele asiatice și direct către China.

UE, al doilea cel mai mare importator de țiței

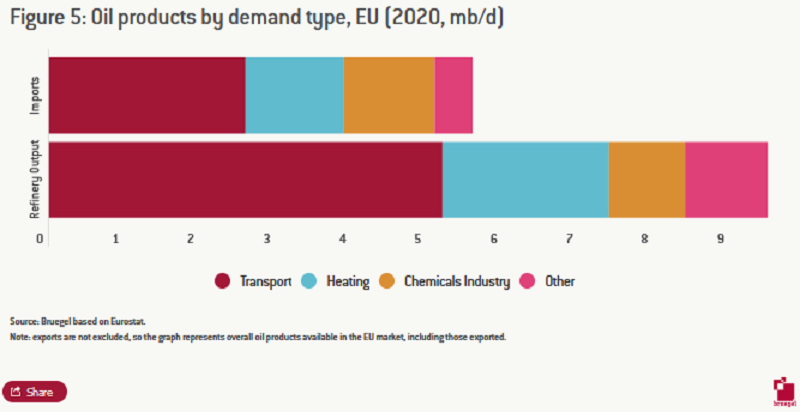

În 2020, UE a importat 9,3 mb/zi țiței și 5,6 mb/zi produse petroliere rafinate, conform Eurostat.

Aproximativ 8 mb/zi de produse importate sau rafinate intern sunt utilizate pentru transport (motorină, benzină, kerosen), aproximativ 3,5 mb/zi pentru încălzire (benzină, păcură) și 2 mb/zi ca materie primă pentru industria chimică (nafta, GPL).

Unii dintre acești combustibili sunt reexportați pe piețe precum SUA și Elveția.

În noiembrie 2021, Rusia a reprezentat puțin sub 30% din importurile de țiței ale UE și puțin peste 15% din produsele petroliere.

În cazul unei întreruperi în aprovizionarea Rusiei, UE ar fi cea mai vulnerabilă în ceea ce privește motorina, nafta și păcura.

În 2021, importurile totale de petrol din UE s-au ridicat la 15 mb/zi, din care 3,5 mb/zi au venit din Rusia. rețeta financiară: 88 de miliarde de euro plătite de UE și Marea Britanie către Rusia.

Poate Europa înlocui importurile de țiței din Rusia?

Faptul că o mare parte din importurile de țiței ale Europei se fac cu transport naval și nu prin conducte înseamnă că, în principiu, înlocuirea petrolului rusesc va fi mai ușoară decât înlocuirea gazului rusesc. Cu toate acestea, ar trebui luate în considerare trei blocaje majore:

1.Infrastructura petrolieră intra-europeană: Dacă livrările de petrol rusești se opresc, va fi o provocare să se redirecționeze țițeiul și produsele petroliere în interiorul UE. Infrastructura este proiectată pentru fluxuri de la est la vest, iar mutarea țițeiului și a produselor către est ar putea implica livrări mai puțin eficiente de țiței, pe calea ferată, cu camioane și barje fluviale.

2.Rafinăriile: Anumite rafinării europene sunt optimizate pentru a utiliza petrol rusesc și vor fi mai puțin eficiente dacă utilizează materie primă diferită. Țițeiul irakian și cel iranian sunt cele mai apropiate de țițeiul rusesc. Deosebit de vulnerabile sunt șase rafinării mari de-a lungul conductei Druzhba (în Polonia, Germania, Cehia, Austria, Ungaria și Slovacia). În 2019, aceste rafinării au fost supuse unui test de stres, deoarece fluxurile au fost întrerupte din cauza contaminării petrolului. Au trecut testul folosind rezerve strategice, țiței stocat la fața locului și livrări pe mare redirecționate. Dar aceste întreruperi au durat doar două luni.

3.Înlocuirea capacitîții de rafinare a Rusiei: Dincolo de importul de țiței, UE trebuie să ia în considerare și lipsa produselor rafinate din Rusia: motorină, nafta și păcură. Rafinăriile europene ar putea să compenseze prin creșterea producției de rafinare, mărind rulajele cu aproximativ 10 puncte procentuale. Asta le-ar duce la aproape 90% din capacitatea totală, de 15-16 mb/zi. Ar fi cea mai mare rată de utilizare a rafinăriilor europene din acest secol.

Soluție alternativă: reducerea cererii pe piața UE

Deoarece va fi dificil pentru Europa să înlocuiască integral și în timp util țițeiul și produsele petroliere rusești, guvernele trebuie să încurajeze reducerea cererii.

Guvernele europene plănuiesc, sau au adoptat deja, o abordare de „discriminare pozitivă” prin subvenționarea anumitor grupuri de consumatori expuse la prețuri mari la energie. Cererea a fost stimulată dincolo de ceea ce ar fi încurajat forțele tipice ale pieței.

În scenariul lipsei de energie rusă, această abordare va deveni excesiv de costisitoare din cauză că sursa de combustibil e limitată. În schimb, accentul ar trebui pus pe reducerea cererii, în mod proactiv. Acest lucru va calma piețele și va permite ofertei și cererii să se întâlnească la un preț mai rezonabil.

Cele mai eficiente măsuri pe partea de reducere a cererii pot veni din sectorul transporturilor.

Măsurile care ar trebui luate în considerare includ încurajarea transportului public, de exemplu, oferind servicii gratuite în weekend și campanii de încurajare a folosirii în comun a mașinii de către angajați, pe care întreprinderile pot fi stimulate să le susțină.

În cazul în care măsurile mai blânde eșuează, pot fi necesare măsuri mai stricte, cum ar fi restricții privind momentul în care anumite vehicule pot circula.

Guvernele ar trebui, de asemenea, să mențină o legătură strânsă cu companiile de transport de marfă pentru a discuta opțiunile de partajare a rutelor și a combustibilului.

Concluzii

Deși oprirea importurilor de gaze rusești ar fi dificilă și costisitoare, dar fezabilă, va fi probabil mai puțin dureros pentru UE să gestioneze o întrerupere completă a importurilor de petrol din Rusia.

Piața petrolului este una mai globală și mai lichidă decât cea a gazelelor și se bazează mai puțin pe infrastructura rigidă a conductelor. Cu toate acestea, o oprire europeană a aprovizionării cu petrol din Rusia ar avea efecte globale substanțiale în a doua rundă.

Europa ar putea fi afectată de prețuri mai mari, dar fiind un continent bogat ar fi capabil să atragă mai mult țiței și produse petroliere. Dar ar putea fi din ce în ce mai dificil pentru economiile emergente și în curs de dezvoltare.

Europa se poate descurca fără rezervele rusești de petrol, dar vor trebui abordate probleme semnificative de coordonare și logistică.

Europa și SUA ar trebui să încheie un Pact Energetic Trans-Atlantic pentru ca SUA să pună la dispoziție capacități de rezervă directe și indirecte pentru a ajuta Europa să facă față volumelor pierdute din Rusia.

Eforturile diplomatice comune față de producătorii OPEC ar contribui la reducerea decalajului.

Orice deficit pe termen scurt poate fi acoperit prin stocuri mari și prin activarea planurilor guvernamentale de reducere semnificativă a cererii.

Un răspuns

Nu va suparati, dar inainte de a cere/afisa/publica parerea „politically correct” a economistilor, macroeconomistilor, finantistilor si politicienilor, ar trebui sa cereti parerea inginerilor din domeniul energiei.

Pentru ca ati avea un dus rece: orice inginer care nu este inrolat politic va va spune ca o conducta de gaze nu se construiestre in cateva luni, Marea Nordului deja produce la maxim, un terminal de gaze lichefiate necesita ani de la proiectare pana la punerea in functiune, iar in ce priveste solarul si eolianul, nimeni din lumea asta nu o sa construiasca o fabrica, de automobile sa zicem, stiind bine ca daca e noapte si/sau nu bate vantul trebuie sa opreasca productia.

Mai este si „mica” problema a numarului total insuficient de nave metaniere care ar putea aproviziona Europa, nave care nici ele nu se construiesc in cele 8 luni care au mai ramas pana la sfarsitul lui 2022, asa cum crede d-na Von Der Leyen.

Mai exista si „detaliul” ca gazele lichefiate cu care eventual ne-ar putea inunda America, costa triplu fata de gazele rusesti, asa ca se va alege praful de competitivitatea produselor europene pe piata internationala.

Pe scurt : comunismul a esuat economic pentru ca punea decizia politica mai presus de bunul simt economic.

Acum constat ca Europa liberala face exact acelasi lucru: din ratiuni pur politice isi fixeaza si declara niste obiective si niste termene care sfideaza bunul simt tehnic si ingineresc, nu mai vorbesc de cel financiar.

Noroc ca patronii de firme, inclusiv cele din domeniul energiei, sunt cu picioarele pe pamant (nu au de ales!) si deja febra declaratiilor politice incepe sa primeasca dusuri reci de la marile companii.

Demersul OMV, de exemplu, de a plati gazele in ruble, asa cum cere Rusia, nu e un semn de lasitate, este un semn de realism.