Președintele Băncii Central Europene, Mario Draghi, a anunțat joi măsuri de relaxare cantitativă (QE) de până la 60 de miliarde de euro pe lună, începând din martie 2015 până în septembrie 2016, pentru a revigora economia zonei euro, transmite Reuters. În total, tiparniţa de euro va arunca în piaţă 1.140 de miliarde de euro.

Președintele Băncii Central Europene, Mario Draghi, a anunțat joi măsuri de relaxare cantitativă (QE) de până la 60 de miliarde de euro pe lună, începând din martie 2015 până în septembrie 2016, pentru a revigora economia zonei euro, transmite Reuters. În total, tiparniţa de euro va arunca în piaţă 1.140 de miliarde de euro.

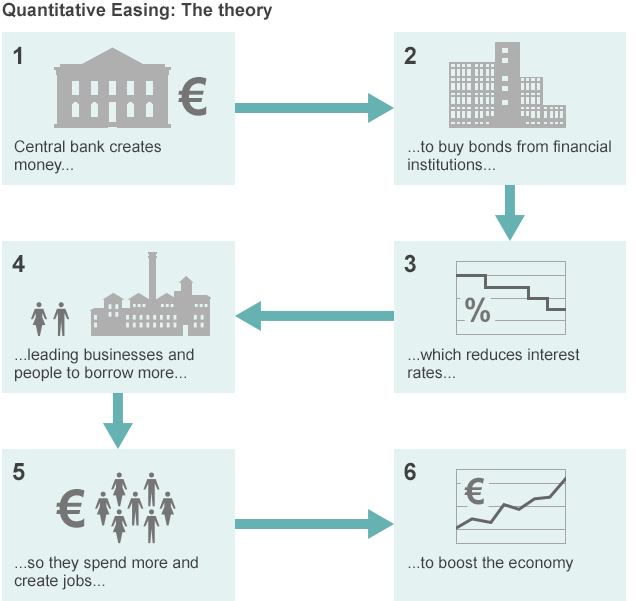

Pieţele aşteptau un plan de amploare şi nu s-au înşelat, BCE urmând să tipărească peste un trilion de euro, într-un an şi jumătate. O sumă care ar trebui să înlăture temerile privind deflaţia. O măsură necesară, dar întârziată, în condiţiile în care până acum, niciuna dintre politicile adoptate de Banca Centrală Europeană nu a putut împiedica scăderea preţurilor.

În decembrie 2014, inflaţia a ajuns la o valoare negativă, de -0,2%. În plus, rata de dobândă a fost menţinută la 0,05%, cel mai mic din istorie, care se menţine încă din luna septembrie a anului trecut.

Un alt element important este faptul că riscul va fi suportat de BCE în proporţie de 20%, iar restul de 80% va fi împărţit de băncile centrale ale ţărilor din zona euro. Achiziţionarea de obligaţiuni va fi făcută pe baza participării băncilor centrale naţionale la capitalul BCE.

Achiziționarea de obligațiuni suverane va reduce, de asemenea, și costurile la care se împrumută statele din zona euro, va sprijini creditarea bancară și va duce la deprecierea euro, care va fi mai competitiv.

Țările aflate sub programe de asistență financiară, cum ar fi Grecia, vor fi incluse în programul de stimulare al BCE dar cu anumite condiții.

Mario Draghi, preşedintele BCE, a explicat mai multe aspecte ale deciziilor luate joi :

- BCE va achiziţiona obligaţiuni din toată gama de scadenţe, de la doi ani la 30 de ani, dar programul este proiectat astfel încât să fie evitată “finanţarea monetară” a datoriilor guvernelor.

- Achiziţiile băncii vor acoperi şi active elene, o veste bună pentru partidul aflat la guvernare în Grecia, care se va lupta duminică în alegeri parlamentare cu Syriza, partidul comunist care are o politici antiausteritate.

- Achiziţiile de active vor majora semnificativ balanţa BCE şi vor întări încrederea în proiecţiile BCE privind traiectoria dobânzilor. Aceşti factori ar trebui să consolideze cererea şi creşterea creditării, ducând în cele din urmă la accelerarea inflaţiei la aproape 2%.

- În ceea ce priveşte apariţia bulelor pe pieţe, o îngrijorare legată de efectele QE în SUA şi Marea Britanie, problema va fi rezolvată la nivelul fiecărui stat prin instrumente macroprudenţiale şi nu prin politici monetare.

Ar fi o mare greşeală ca ţările din Uniunea Europeană să considere acest program ca o invitaţie la indisciplină fiscală

Vești bune pentru regiunea României

Spre deosebire de Elveția, țările din Europa Centrală și de Est (ECE) au motive să apalude poziția adoptată de Mario Draghi, președintele BCE, aceea de cumpărare de obligațiuni. Mutarea ar avea rostul pentru aceste țări să țină deflația în frâu și să permită continuarea creșterii economice, reducând riscul constituirii unor bule ale activelor financiare.

Pentru majoritatea țărilor care nu utilizează încă euro stimulii creați de QE ar încuraja împrumuturile transfrontaliere și ar aduce creșterea spre Zona Euro, partenerul comercial principal al acestor țări. Potrivit Bloomberg, ”relaxarea cantitativă ar putea avea un impact pozitiv asupra economiilor legate de zona care dirijează această politică”.

Artizanii politicilor economice din ECE au deja bătăi de cap cu retragerea stimulilor de creștere economică în SUA și cu decizia Băncii Centrale a Elveției de a renunța la pargul de 1,20 franci/euro, care a dus la creșterea considerabilă a ratelor la împrumuturile contractate pe vremuri mai bune în această monedă.

Nu doar leul, dar și zlotul și forintul s-au depreciat deja ușor (în jur de un procent) în raport cu euro de la începutul anului în curs. Reducerea prețurilor mondiale la petrol a dus la scăderea presiunilor de creștere a prețurilor și a dus la înregistrarea unor niveluri scăzute record ale inflației. Este și cazul României, confruntată cu o inflație pe anul 2014 în termeni decembrie la decembrie de numai 0,83%, potrivit metodoligiei naționale ( 1,03% în conformitate cu cea armonizată la nivel european).

De reținut în context, România, la fel ca și Polonia, mai are mijloace de acțiune în politica monetară. Atât prin spațiul de potențială reducere a ratei dobânzii de politică monetară cât și prin cel dat de rezervele minime obligatorii încă destul de consistente, spre deosebire de Cehia, care ar putea fi nevoită să-și ajusteze pragul de apreciere al coroanei.

Lichiditatea suplimentară eliberată de BCE va alimenta proprietarii vest-europeni care dețin cam două treimi din industria bancară a ECE. Bloomberg vine, în acest sens, chiar cu exmplele celor mai mari acționari de bănci românești cu capital străin, austriecii de la Erste Group Bank AG, care dețin BCR, și francezii de la Societe Generale SA, care controlează BRD.

Astfel, se va reduce procesul de dezintermediere, respectiv de retragere a capitalurilor din regiune și chiar se pot constitui noi linii de creditare, care să alimenteze dezvoltare afacerilor în regiune. Asta deoarece fructificarea capitalului va rămâne superioară în timp ce noile normele de prudențialitate impuse de autoritățile de reglemenatre vor fi mai ușor de îndeplinit.

Istoricul măsurilor de relaxare contitativă în Europa. Măsura luată de Banca Angliei în 2012 și efectele ei

În 2012, Banca Angliei a cumpărat obligaţiuni guvernamentale în valoare de 325 miliarde lire sterline (516,4 milioane dolari), majorându-şi bilanţul mai mult decât oricare bancă centrală din UE.

Ea a plecat de la situația din SUA. Cu o politică monetară agresivă similară, economia americană reușea în 2011 o creştere de 3%, dublă faţă de cea de 1,4% a Eurozonei.

Din păcate, Marea Britanie a obţinut o performanţă pe jumătate faţă de cea a Eurozonei, ceea ce ridică un semn de întrebare în privința aplicării rețetei americane. Diferenţa esenţială se regăseşte la nivelul sistemelor bancare. SUA îşi revine din criză pentru că are un sector bancar bine capitalizat, foarte lichid şi capabil să acorde împrumuturi.

Prin contrast, sistemele bancare europene au o mare problemă de finanţare, ceea ce le lasă la mâna pieţelor financiare. În Europa, rata medie a împrumuturilor faţă de depozite era, la momentul relaxării cantotative de circa 110%, în timp ce valoarea similară din SUA se situa la 78%, conform datelor furnizate de Barclays. Marea Britanie avea un nivel de 120%, ceea ce spune multe.

La vremea aceea, Banca Angliei a solicitat băncilor să accelereze plăţile în contul facilităţilor oferite, o decizie care a coincis cu deteriorarea situaţiei economice. Guvernatorul Mervyn King a refuzat să folosească forţele de care dispune pe pieţele private şi a insistat pe achiziţia de obligaţiuni guvernamentale.

Rezultatul a fost că Marea Britanie a ajuns în poziţia de a avea niveluri apropiate de Germania la costurile împrumuturilor guvernamentale, dar trebuie să suporte dobânzi similare celor de la periferia zonei euro pentru finanţarea băncilor. Banca Angliei a mizat pe faptul că va veni un moment în care îmbunătăţirea capitalizării băncilor şi a raportul de lichiditate vor determina reducerea costurilor de finanţare. Dar, odată cu înăsprirea cadrului de reglementare, presiunea din partea pieţelor pentru reducerea operaţiunilor este în creştere.

Jocul este unul cu miză ridicată şi riscuri asumate pe măsură. Deznodământul rămâne incert, rămânând de văzut cine va ceda primul, Banca Angliei sau speculatorii de pe pieţele financiare private, rezultatul urmând a fi suportat de economia britanică.

Reacţii la decizia BCE

Cancelarul german Angela Merkel a avertizat joi că orice decizie adoptată de BCE nu ar trebui să înlocuiască măsurile adoptate de guverne pentru a ține sub control problema datoriei.

Programul de relaxare monetară cantitativă a început să dea roade chiar înainte să fie anunţat oficial, pieţele anticipând un plan de anvergură pentru stimularea economiei din zona euro şi evitarea deflaţiei, a spus directorul general al FMI, Christine Lagarde.

În situaţia în care noile măsuri vor duce la „ancorarea din nou” a inflaţiei din zona euro, economiile emergente din Europa vor avea şi ele de câştigat, a oficialul FMI prezent la Davos.

„Pieţele emergente din Europa vor beneficia de pe urma unei creşteri economice mai mari în zona euro, precum şi de existenţa mai multor locuri de muncă, deoarece jumătate din schimburile comerciale ale acestor state se realizează cu economiile din zona euro”,a mai afirmat Christine Lagarde.

3 răspunsuri

hmm deci vin aproximativ 60 miliarde de euro pe luna la toate tarile din EU cat din suma ajunge in Romania?

0 EURO – Romania nu face parte din eurozone, noi nu avem euro ca moneda, deci ECB-ul nu are treaba cu Romania, in privinta asta.

BCE cumpara exclusiv titluri de stat .

FED si pentru ani buni a cumparat atit titluri de stat dar si active „toxice” din banci precum si asigurari de risc de pe piata imobiliara america ( market debt risk). Diferenta de baza e aici .

1- BCE nu „curata” bilanturile bancilor . Reduce exclusiv doar expunerea acestora pe titlurile de stat . Le cumpara (in parte) oferint bani noi nouti . Evident ca acesti bani vor fi folositi de banci fie pentru a cumpara alte titluri de stat (guvernele nationale fac datorii noi in fiecare an = deficite) , fie vor fi directionati pe burse pentru a obtine profituri mai ridicate .Umfland valoarea actiunilor in un mod total rupt de realitate.

– FED a „usurat” bilanturile bancilor americare oferind bani in schimbul unei multitudini de produse financiare . Astfel bancile nu doar au cumparat noi titluri de stat dar existind o mare lichiditate financiara , au obtinut si imprumuturi avantajoase care au fost reinvestite in piata imobiliara (cumpararea pe de case de catre cetateni ) , creditul la consum (cumpararea de masini , bunuri pe credit ) sau sustinerea investitilor in sistemul de extratie a petrolului numit fraking . Practic , o crestere a consumului cu efecte in crearea de noi posturi de munca (de regula slab platite dar una e sa fi somer si alta angajat , chiar pe un salariu mic)

Observind aceste doua diferente , e clar ca planul BCE nu va reusi sa reporneasca consumul intern in UE. E o „gura de oxigen” pentru toate tarile cu probleme de datorie publica , deficite bugetare . Iar asta nu intra absolut nimic cu cresterea nivelul de trai , capacitatea de a economisii – cheltui a lui Vasile sau Ion .