Banca Națională a României (BNR) a revizuit în jos prognoza ratei anuale a inflaţiei:

Banca Națională a României (BNR) a revizuit în jos prognoza ratei anuale a inflaţiei:

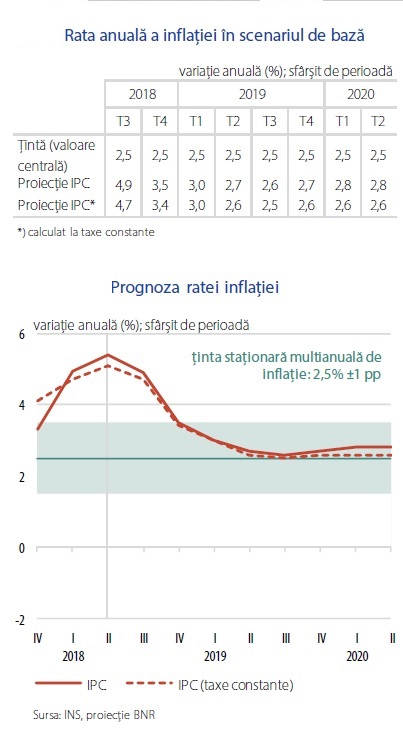

- pentru finalul acestui an, până la 3,5%, de la 3,6% şi

- pentru finalul lui 2019 până la 2,7%, de la 3% în luna mai, potrivit celui de al treilea raport asupra inflației din acest an, publicat miercuri.

Astfel, inflaţia ar putea intra în intervalul ţintit de BNR, de 2,5% (care este şi rata dobânzii de politică monetară) ± 1 punct procentual.

„Vedem o temperare a presiunilor inflaţioniste pe fondul reducerii elementelor exogene” (…), dar „rămân presiuni inflaţioniste în economie. (…) S-a câştigat o bătălie (odată cu plafonarea inflației), nu războiul”, a declarat guvernatorul Mugur Isărescu, cu ocazia prezenttării raportului.

În consecință, mesajul reducerii prognozei de inflație „nu este optimist, ci realist”, a ținut să precizeze Mugur Isărescu.

Prudenţă faţă de optimismul Guvernului

Pe de altă parte, BNR vede creșterea economică din acest an mai apropiată de 4% decât de nivelul de 5,5% pe care a fost bazată atât construcția bugetului de stat cât și revizuirea acestuia, care urmează să fie adoptată.

„Bugetul de stat este construit pe o creștere mai mare (decât estimarea BNR, n.r), dar ați văzut că și dânsul (bugetul) se mai revizuiește. Și noi dorim să fie 5,5%, dar suntem mai prudenți. Potențialul real al economiei este pe aici, dar condiționat de mai multe investiții”, a spus Mugur Isărescu.

„Bugetul de stat este construit pe o creștere mai mare (decât estimarea BNR, n.r), dar ați văzut că și dânsul (bugetul) se mai revizuiește. Și noi dorim să fie 5,5%, dar suntem mai prudenți. Potențialul real al economiei este pe aici, dar condiționat de mai multe investiții”, a spus Mugur Isărescu.

Totuși, „nu avem încă o problemă cu menținerea deficitului bugetar la 3% (din PIB), dar lucrăm cu Guvernul României și căutăm soluții”, a mai spus guvernatorul BNR, referindu-se inclusiv la politica guvernamentală de venituri, care „s-a menținut într-un anumit echilibru, nu cel dorit de noi, dar noi căutăm cu mijloacele noastre alte echilibre”.

Inflația se duce în jos

Raportul BNR remarcă efectele pozitive ale administrării de către banca centrală a politcii sale monetare și celelalte cauze pentru care inflația s-a plafonat și ar putea reveni în intervalul țintit.

- Inflația de bază și-a întrerupt parcursul ascendent, pe fondul disipării presiunilor exercitate de șocurile exogene și de cotațiile unor materii prime agroalimentare.

- „Inflația anuala va reveni spre ținta noastră și sperăm sa intre în intervalul de 1,5 – 3,5%. Avem motive statistice și economice să credem acest lucru. Bineînțeles, dacă nu vor apărea în toamnă alte șocuri”, a remarcat și Mugur Isărescu.

- Nu sunt anunţate alte majorări de preţuri administrate.

- „De regulă creșterea prețurilor administrate sunt amânate și nu se face în anii electorali și atunci, singura perioadă este începutul unui nou ciclu de guvernare. Maniera în care majorările sunt puse în calendar sunt specifice democrației și în alte țări. Nu vreau sa mai fac alte comentarii”, a spus Mugur Isărescu.

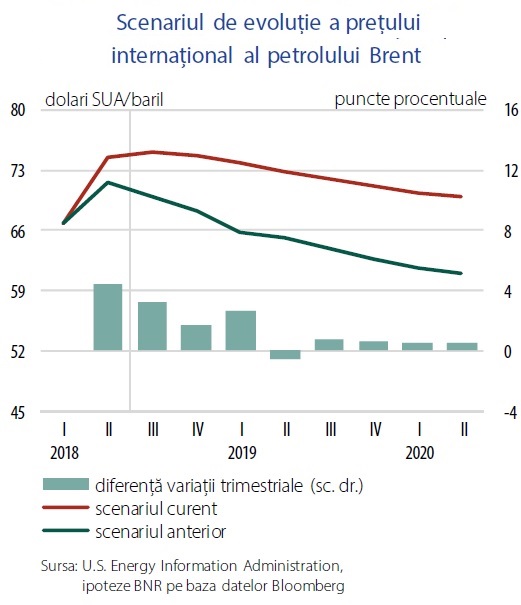

- Este previzibilă scăderea preţurilor petrolului.

- „Nu avem motive să credem că țițeiul se va mai scumpi. (…) Până acum creșterea „substanțială a prețurilor țițeiului a împins în sus si prețurile interne la combustibili”, a rezumat guvernatorul BNR, admițând că „ne-a ajutat și aprecierea leului față de dolar, care a scăzut față de euro”.

Pericolele

„Nu jubilăm”, a spus guvernatorul Mugur Isărescu, prezentând riscurile menţinerii unor presiuni inflaţioniste:

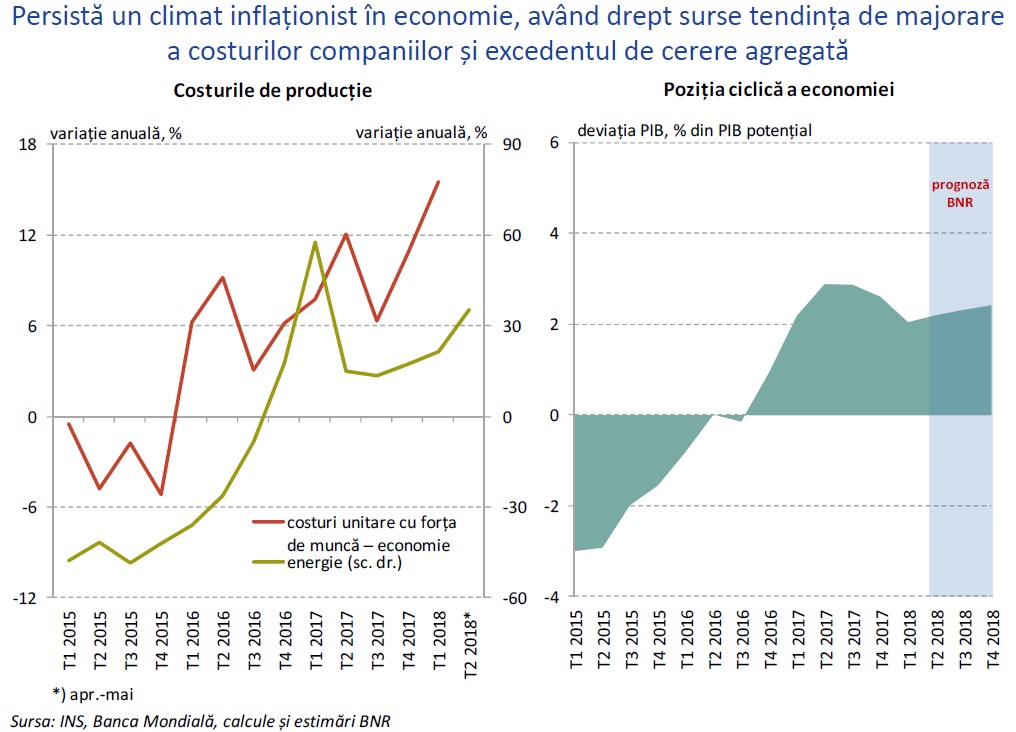

- „Avem costuri de producție semnificativ mai mari. Ca să nu se ducă în prețuri, ele trebuie contrabalansate de creșteri de productivitate, care trebuie să fie cel puțin la fel de mari ca acelea ale prețurilor.

- Excedentul de cerere care a produs inflație s-a diminuat, dar încă depășește 2% și prognoza BNR arată o creștere, în absența creșterii pe măsură a productivității.

- „Dacă vrem creștere economică mai mare trebuie acționat pe investiții și productivitate. Trebuie să stimulăm potențialul economiei, nu numai cererea. Pentru că dacă stimulăm numai cererea, și ea este peste potențial, nu poate să fie decât două efecte:

- 1. creăm locuri de muncă în străinătate, adică importăm mai mult ca să acopere excesul de cerere și nu cred că e de dorit. E de dorit ca stimularea cererii să fie corelată cu potențialul economiei, ca economia să producă ceea ce se cere în plus.

- 2. creăm inflație ceea ce iarăși nu este de dorit”, a spus guvernatorul.

- „Avem creşteri de costuri la energie şi cu forţa de muncă. În timp, ele pot fi digerate de economie şi de societate. Dar BNR este obligată să tragă un semnal de alarmă. E vorba de echilibre fundamentale şi trebuie să fim atenţi a le păstra”, a adăugat Mugur Isărescu.

- „Avem dezechilibre comerciale și nu ne corectăm încă. Corecția e inevitabilă, că nu poți să-ți crești la infinit deficitul comercial. Uitați-vă la balanța bunurilor, care chiar ar trebui să ridice semne de întrebare!”, avertizează guvernatorul BNR.

- României îi lipsesc mai multe exporturi de produse făcute în ţară cu resurse proprii. De exemplu cele alimentare. „E un semn de întrebare, cât ne mai ducem pe deficitul balanţei bunurilor de consum. Deficitele pe bunuri de consum au ajuns mari, se majorează şi la cinci luni, şi apar în componente unde te aştepţi mai puţin”.

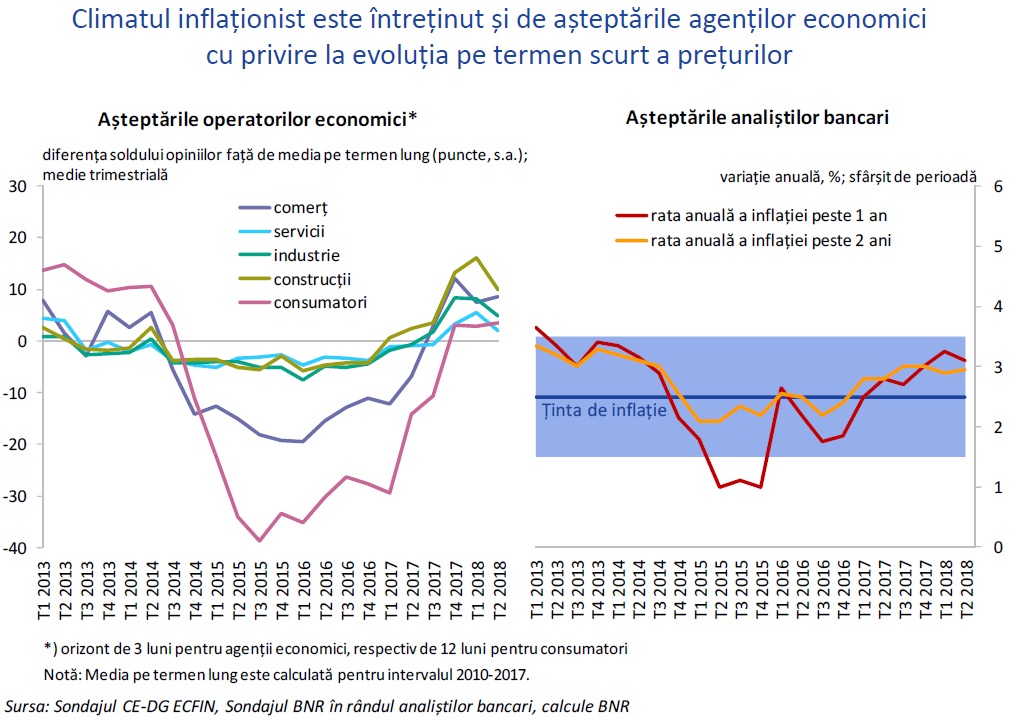

- Anticipaţiile inflaţioniste persistă, mai ales printre agenții economici, după avalanșa de știri în care inflația era peste 5%.

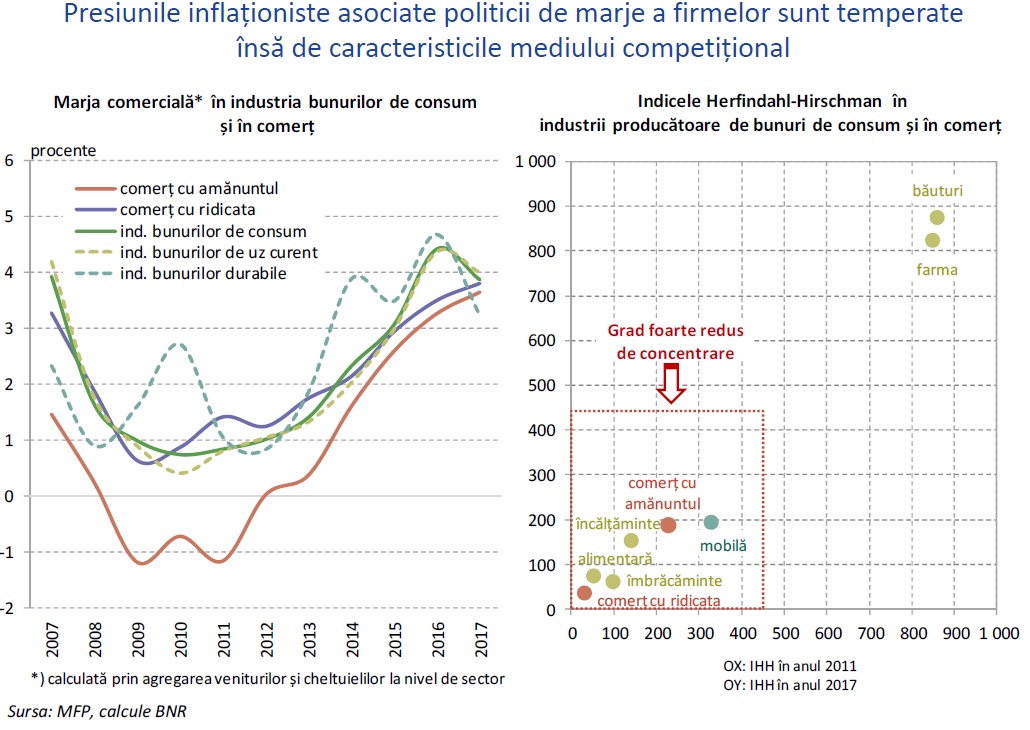

- Marjele comerciale ale agenţilor economici tind să meargă în sus, alimentând inflaţia, chiar dacă sunt temperate de concurență.

Ce mai spune raportul BNR

- Balanța riscurilor la adresa proiecției ratei anuale a inflației este evaluată a fi înclinată în sensul unor abateri în sus de la traiectoria din scenariul de bază.

- Riscurile interne privind prognoza inflației sunt asociate cu precădere condițiilor de pe piața muncii, pe fondul anticipării menținerii gradului de încordare la un nivel relativ ridicat, în contextul deficiențelor structurale persistente:

- necorelare accentuată a pregătirii forței de muncă disponibile cu cerințele angajatorilor,

- mobilitate internă limitată etc.

- Majorările salariale de mai mare amploare decât cele presupuse în scenariul de bază,

- ar genera o adâncire a ecartului salarii-productivitate, în absența unei eficientizări a procesului de producție și

- ar putea diminua marjele comerciale ale companiilor din sectorul privat, având în final drept consecință presiuni inflaționiste suplimentare.

- Rata anuală a inflației CORE2 ajustat este preconizată a se reduce ușor în următoarele trimestre, pornind de la nivelul de 2,86% înregistrat în luna iunie 2018 și atingând 2,7% atât la sfârșitul anului curent, cât și la finele primului trimestru al anului viitor.

- Ulterior, de la finele anului viitor până la orizontul proiecției, rata anuală a inflației CORE2 ajustat se va stabiliza, fiind proiectată la valori situate în jurul a 3,2 la sută.

- Presiunile inflaționiste externe vor fi contrabalansate de reducerea treptată a excedentului de cerere sub impactul reconfigurării setului condițiilor monetare reale în sens larg și a conduitei discreționare a politicii fiscale spre valori cvasineutre, cu impact favorabil inclusiv asupra anticipațiilor privind inflația.

- Contribuția cumulată a componentelor de inflație exogene sferei de acțiune a politicii monetare – prețuri administrate, cele volatile ale alimentelor (LFO), cele ale combustibililor, produselor din tutun și băuturilor alcoolice – la rata anuală a inflației IPC este de 1,9 puncte procentuale la sfârșitul anului 2018 (nivel revizuit în sens ascendent cu 0,3 puncte procentuale comparativ cu cel proiectat în Raportul anterior) și de 0,7 puncte procentuale la finele celui viitor (valoare ajustată în jos cu 0,2 puncte procentuale)

- O altă sursă de risc se referă la conduita politicii fiscale și a celei a veniturilor.

- Rămân preocupante potențialele reconfigurări ale coordonatelor bugetului public pe intervalul de prognoză în contextul unor posibile subperformanțe bugetare.

- Adoptarea de măsuri fiscale compensatorii pentru menținerea deficitului bugetar în țintele propuse de autorități – mai ales în situația în care ar viza majorarea cheltuielilor curente, în dauna celor de capital –, este de natură a genera riscuri la adresa prognozei ratei anuale a inflației.

- În contextul macroeconomic actual, este necesară în continuare implementarea consecventă a unui mix echilibrat de politici macroeconomice, esențială din perspectiva prevenirii unor efecte mai puțin dezirabile în economie.