Primăriile, consiliile județene și autoritățile publice din teritoriu sunt tot mai dependente de sumele primite ”de la centru”.

Primăriile, consiliile județene și autoritățile publice din teritoriu sunt tot mai dependente de sumele primite ”de la centru”.

Ponderea veniturilor locale din surse proprii este în scădere, în contextul în care autoritățile locale fac greșeli în ceea ce privește stabilirea impozitelor datorate de contribuabili, reiese dintr-un raport al Curții de Conturi.

Cele peste 1.100 de audituri realizate la nivelul unităților administrativ-teritoriale în 2014 au scos la iveală o lipsă de interes și de reacție a administrațiilor locale în ceea ce privește risipa banilor publici.

Primăriile acceptă prețuri mai mari decât cele din piață, decontează de mai multe ori aceleași lucrări sau decontează materiale ce nu sunt folosite pentru lurările publice atribuite în urma licitațiilor. De asemenea, personalul este insuficient și slab pregătit, iar în gestiunea finanțelor publice apar adesea erori pentru că nu sunt folosite sistemele informatice pentru realizarea calculelor.

Ca urmare a acestor fenome, bugetele locale au fost ”sărăcite” cu 236,3 milioane de lei – venituri cuvenite ce nu au fost încasate din cauza unor erori – și prejudiciate cu 524,4 milioane de lei ca urmare a unor cheltuieli nelegale sau a risipei generate de îndeplinirea superficială a sarcinilor de serviciu.

În urma controalelor, Curtea Constituțională a făcut 81 de sesizări penale. Totodată, doar opt unități administrativ-teritoriale au primit certificate de conformitate, document ce atestă faptul că nu s-au sesizat nereguli în ceea ce privește gestiunea banilor publici.

Radiografia bugetelor locale

Veniturile totale ale celor 3.228 de unități administrativ-teritoriale din România (41 de județe, 103 municipii, 217 orașe, 5 sectoare ale Capitalei și 2.861 de comune) au fost, în 2014, de 62,3 miliarde de lei, echivalentul a circa 14 miliarde de euro (la un curs mediu de 4,44 lei/euro). Suma reprezintă 9,35% din PIB și 29,1% din veniturile totale ale bugetului general consolidat.

Cheltuielile totale ale unităților administrativ-teritoriale au însumat anul trecut 61,9 miliarde de lei (13,9 miliarde de euro), respectiv 9,29% din PIB și 27,4% din cheltuielile totale ale statului.

Bugetul centralizat al unităților administrativ-teritoriale este format din:

- Bugetele locale ale comunelor, orașelor, municipiilor și județelor:

Veniturile încasate în 2014 au fost de 53,6 miliarde de lei, în creștere cu 11,6% față de 2013, iar cheltuielile au însumat 52,1 miliarde de lei, cu 10% mai mult decât în anul anterior. Dacă în anul 2012 aceste bugete înregistrau un deficit de 914,1 milioane lei, în anii următori bugetele locale au acumulat excedente, respectiv 712,2 milioane de lei în anul 2013 și 1,5 miliarde de lei în anul 2014.

”Acest lucru se datorează unui ritm de creștere a veniturilor (111,6%) mai mare decât cel al cheltuielilor (110%), dar și pe fondul unei capacități încă neperfomante a autorităților publice locale de a previziona și a executa bugetele locale”, se arată în raportul Curții de Conturi care notează că la nivelul adminstrațiilor locale se observă inconsecvența în elaborarea unor bugete echilibrate, cu surse certe de finanțare, ”ceea ce determină și dificultăți în planificarea cheltuielilor”. Anul trecut, gradul de realizare a veniturilor prognozate a fost de 84,3%, iar cel al cheltuielilor de 77,5%.

- Bugetele instituțiilor și activităților publice finanțate integral sau parțial din venituri proprii:

Aceste instituții au avut în 2014 încasări totale de 11 miliarde de lei (cu 3,5% mai mult decât în 2013) și cheltuieli de 10,8 miliarde de lei (în creștere cu 3,1%).

- Bugetele împrumuturilor externe și interne:

Unitățile administrativ-teritoriale au rambursat credite în valoare de 1,4 miliarde de lei, cu 39,5% mai puțin decât în 2013.

- Bugetul fondurilor externe nerambursabile:

Acesta a avut încasări de 83,6 milioane de lei, iar valoarea plăților efectuate a fost de 64,2 milioane de lei.

Bugetele autorităților locale: Nu se poate vorbi despre o autonomie reală a autorităților locale

Autoritățile locale au, al fel ca cele centrale, dificultăți în realizarea bugetelor, în sensul că atât veniturile cât și cheltuielile sunt supraestimate. Execuția efectivă a bugetelor din 2014 relevă că veniturile efective au fost cu 9,9 miliarde de lei mai mici decât prevederile definitive (sumele estimate în urma rectificărilor bugetare), în timp ce cheltuielile realizate au fost cu 15,1 miliarde de lei mai mici decât prevederile definitive.

Pe partea de venituri, ratarea ținetelor a fost influențată de o evoluție sub așteptări a sumelor atrase din fonduri europene. Acestea au fost de doar 40,4% din estimările prognozate.

- Principalele surse de venit ale autorităților locale

Anul trecut, sumele defalcate din TVA au avut cea mai mare pondere în veniturile bugetelor locale, respectiv 35% (19,3 miliarde de lei). Acestea sunt urmare de cotele și sumele defalcate din impozitul pe venit, cu o pondere de 28,1% (15 miliarde de lei), de veniturile din impozite, taxe, contribuții și alte vărsăminte, 16,8% (9 miliarde de lei), de suvențiile de la bugetul de stat și de la alte bugete, 12,8% (6,8 miliarde de lei) și de sumele primite de la UE și alți donatori în contul plăților efectuate și prefinanțări, 6,3% (3,3 miliarde de lei).

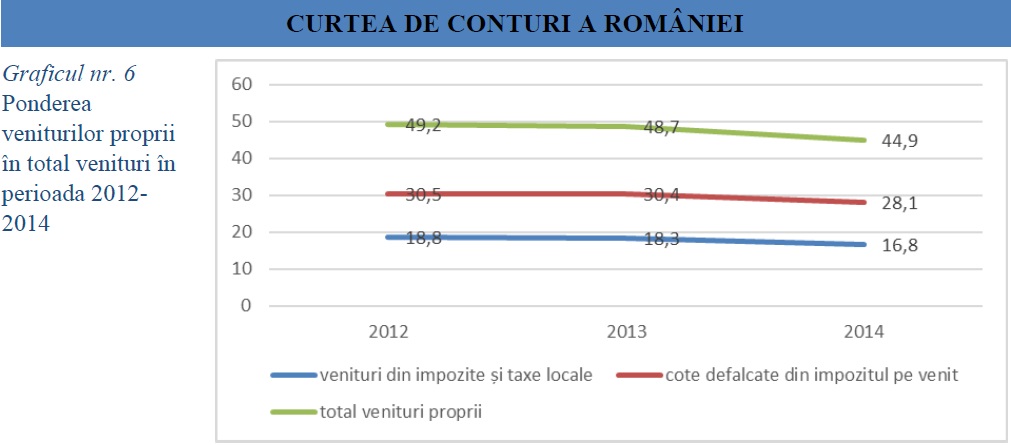

Inspectorii Curții de Conturi au remarcat o diminuare a capacității administrațiilor locale de a-și acoperi cheltuielile din veniturile proprii, respectiv din impozitele și taxele colectate la nivel local și din cotele defalcate din impozitul pe profit.

Scăderea ponderii veniturilor proprii a rezultat în creșterea ”transferurilor” de la bugetul de stat și de la alte bugete publice. Astfel, resursele proprii ale bugetelor locale reprezintă 44,9% din totalul veniturilor bugetelor locale, ”un nivel insuficient pentru a vorbi despre o autonomie reală la nivelul autorităților locale”, atrag atenția inspectorii Curții de Conturi.

Anul trecut, sumele defalcate din TVA transferate bugetelor locale au fost cu 4 miliarde de lei mai mari decât în 2013. Suplimentările s-au efectuat cu ocazia rectificărilor bugetare și prin alocări de sume din fondul de rezervă bugetară la dispoziția Guvernului (544,5 milioane lei). Prin urmare, ponderea sumelor defalcate din taxa pe valoarea adăugată în total venituri ale bugetelor locale în anul 2014 a crescut cu 3,1 puncte procentuale față de anul 2012 și cu 4,3 puncte procentuale față de anul 2013.

Ponderea subvențiilor primite de la bugetul de stat în totalul veniturilor bugetelor locale a avut un trend crescător în ultima perioadă, respectiv 10,2% în anul 2012, 10,8% în anul 2013 și 12,8% în anul 2014.

Anul trecut, autorităților locale li s-au alocat mai multe fonduri pentru finanțarea drepturilor persoanelor cu handicap (2,2 miliarde de lei) decât pentru finanțarea unor obiective din cadrul Programului Național de Dezvoltare Locală (1,9 miliarde de lei).

Sumele primite de la Uniunea Europeană în contul plăților efectuate au avut o evoluție oscilantă înregistrând o scădere atât față de anul 2012, dar mai ales față de anul 2013, de asemenea ponderea în total venituri a scăzut de la 8,8% în anul 2013 la 6,3% în anul 2014.

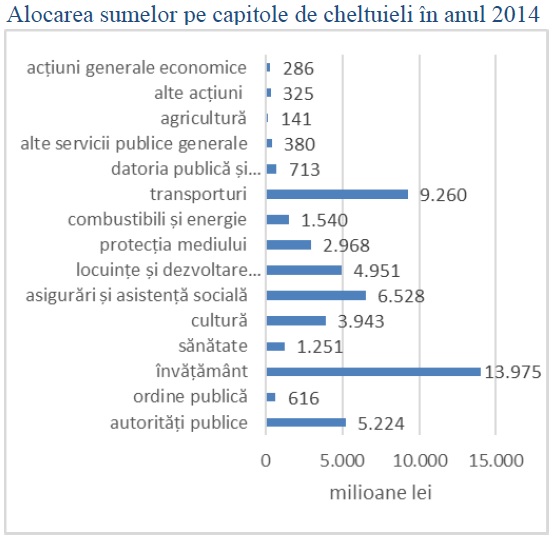

- Învățământul, transporturile și finanțarea autorităților publice – principalele cheltuieli ale autorităților locale

Cheltuielile bugetelor locale au crescut în anul 2014 cu 4,7 miliarde de lei, respectiv cu 10,0% față de anul anterior. Creșteri semnificative s-au înregistrat la cheltuielile de personal (2,3 miliarde de lei, 17,3%), la cheltuileile de capital (1,3 miliarde de lei, 21,1%) și la cheltuielile cu bunuri și servicii (880,2 milioane de lei, 8,1%). Pe de altă parte, cheltuielile pentru proiectele cu finanțare din fonduri europene au scăzut cu 11%, respectiv 584,7 milioane de lei.

Rezultatele auditului: prejudicii de jumătate de miliard de lei

În urma celor 1.145 de acțiuni de audit realizate în 2014, inspectorii Curții de Conturi au descoperit abateri și nereguli care au generat nerealizarea unor venituri suplimentare de 236,3 milioane de lei, precum și prejudicierea bugetelor locale cu 524,4 milioane de lei.

De asemenea, au fost identificate și nereguli financiar-contabile evaluate la 4,4 miliarde de lei. Acestea nu au determinat producerea de prejudicii, dar au afectat corectitudinea situațiilor financiare și au fost generate, în principal, de nerespectarea legislației privind inventarierea patrimoniului sau de înregistrări contabile eronate. În urma celor 1.145 de contrale s-au emis doar 8 certificate de conformitate.

Abaterile constatate:

- Proiectele de buget nu sunt fundamentate realist pentru că nu este evaluată corect baza de impozitare. Prin urmare, bugetele primăriilor sunt mai sărace deoarece nu sunt realizate veniturile pontențiale.

- Comunele nu au sisteme informatice satisfăcătoare ceea ce crește riscul apariției unor erori de calcul, de evidență sau de raportare.

- Personalul este insuficient sau nepregătit din punct de vedere profesional.

- Curtea de Conturi a sesizat organele de urmărire penală cu privire la situații în care funcționari publici și-au însușit din gestiune venituri încasate în numerar.

- Termenele de aplicare a procedurilor de executare silită sunt prescrise, iar autoritățile locale nu apelează la toate măsurile legale pe care le au la dispoziție pentru recuperarea sumelor datorate bugetelor locale.

- Autoritățile locale nu sunt preocupate de suplimentarea bugetelor prin realizarea unor activități economice sau prin valorificarea unor bunuri din patrimoniul public și privat al unităților administrativ-teritoriale, în contextul în care bugetele locale sunt foarte dependente de sursele puse la dispoziție de centru.

- Curtea de Conturi recomandă luarea unor măsuri pentru prevenirea risipei de la nivelul autorităților locale.

- Sarcinile de serviciu sunt îndeplinite superficial.

- Autoritățile locale fac plăți nelegale pentru lucrările de investiții și reparații curente.

- De asemenea, entităţile verificate acceptă cu uşurinţă efectuarea unor lucrări suplimentare, fără o documentare prealabilă şi cu atragerea răspunderii proiectantului.

- La achizițiile publice: nu există politici concurențiale pentru obținerea celui mai bun preț, nu există persoane care monitorizează derularea proceselor de achiziție, iar ofertele sunt evaluate superficial.

- Primăriile au plătit pentru servicii care nu au fost executate.

- Autoritățile publice plătesc pentru materiale mai scumpe decât prețul mediu din piață, decontează documente care nu certifică realitatea sumelor solicitate, decontează de mai multe ori aceleași servicii sau cumpără materiale pe care executanții nu le folosesc în derularea proiectelor.

- Atunci când se îndreaptă împotriva executanților care nu și-au respectat angajamentele, respectivele companii intră în procedură de faliment, posibilitatea recuperării sumelor datorate fiind foarte redusă.

Ca urmare a acestor contrale, Curtea de Conturi a sesizat organele de urmărire penală în 81 de cazuri.