Rata dobânzii pe termen lung a scăzut sub zero în Zona Euro și a coborât la doar 0,28% ca medie la nivelul UE, valoare la jumătate față de luna precedentă și pe sfert în raport cu cea din luna martie 2019.

Nu mai puțin de 13 state ale Uniunii au consemnat valori negative pentru acest indicator care arată la ce costuri se poate finanța datoria publică pe termen lung.

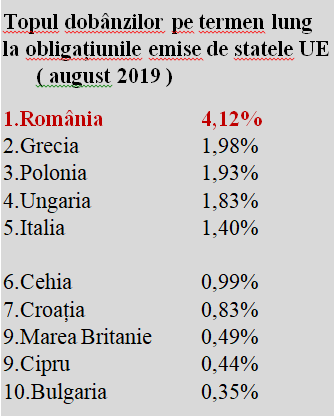

Deși randamentul obținut în cazul împrumuturilor acordate României a scăzut de la aproape 5% în lunile aprilie – mai 2019 ( 4,91% și 4,93%) spre 4,12% în luna august, situația relativă la alte state UE s-a înrăutățit considerabil în ultimele luni:

În prezent, am ajuns să ne împrumutăm la valori de dobândă mai mult decât duble față de cele pentru Grecia, Polonia sau Ungaria și triple față de Italia.

Aceste patru state, alături de noi, sunt și singurele care trec pragul de 1%, sub care apar Cehia și Croația, care și-a depus recent cererea de aderare la Zona Euro. Vecina noastră de la sud de Dunăre, Bulgaria, aflată și ea pe traiectoria de trecere la moneda unică, a consemnat o valoare de doar 0,35%, de aproape 12 ori mai mică față de noi.

Aceste patru state, alături de noi, sunt și singurele care trec pragul de 1%, sub care apar Cehia și Croația, care și-a depus recent cererea de aderare la Zona Euro. Vecina noastră de la sud de Dunăre, Bulgaria, aflată și ea pe traiectoria de trecere la moneda unică, a consemnat o valoare de doar 0,35%, de aproape 12 ori mai mică față de noi.

Pentru referință, menționăm și faptul că dobânzile negative cele mai mari la împrumuturile luate le-au înregistrat Germania (-0,65%), Danemarca (-0,58%), Luxemburg (-0,54%) și Olanda (-0,50%), urmate de Suedia (-0,36%), Finlanda (-0,35%) și Franța (-0,34%). Evident, percepția investitorilor și interpretarea tendințelor de evoluție din fiecare țară au jucat rolul hotărâtor.

(Citiți și: ”Nesăbuitul perfect: Cea mai mare creștere economică din UE a ieșit cu dobânzile din UE”)

În context, reamintim că România a înregistrat, de departe, cea mai mare inflație din UE, cu 4,1%, semnificativ mai mare decât în Ungaria (3,2%), Polonia, Cehia (ambele cu 2,6%) sau Bulgaria (2,5%). Grecia, care a reușit să coboare spectaculos costul împrumuturilor de la 4,37% în octombrie 2018 la doar 1,98% în august 2019, a avut o inflație de doar 0,1%.

În mod evident, o gestiune mai bună a economiei românești, mai aproape de cea din Polonia, Ungaria sau Cehia (cu care avem în comun regimul valutar de flotare a monedei naționale față de euro dar nu avem în comun deficitele externe majore cu care ne confruntăm noi) ar fi adus o percepție mai bună din partea investitorilor internaționali, implicit costuri mai mici de împrumut.

Simplificat, continuăm să luăm din piață bani scumpi ( mai puțin decât în urmă cu câteva luni, dar, relativ la alte state, în condiții și mai oneroase) pentru consum.

În loc de a folosi conjunctura favorabilă pe termen lung din piață prin politici publice care să ducă spre dobânzi mai favorabile pentru proiecte de investiții utile la nivel național.

Sintagma-cheie la dobânzile pe care le angajăm în prezent este „PE TERMEN LUNG”.

Adică vom avea ani de zile buni înainte când, chiar dacă vom reuși să refacem echilibrele macroeconomice, tot vom continua să achităm nota de plată din trecut la nivelurile stabilite ANTERIOR, într-un trecut „pe termen lung”