România a consemnat în luna august 2020 o scădere de -10,5% a producției industriale față de luna anterioară (serie brută) iar valoarea față de aceeași lună a anului precedent a fost cu -4,3% mai redusă, potrivit datelor comunicate de INS. De reținut, însă, aceste rezultate au fost influențate semnificativ de perioada din an și dispunerea zilelor lucrătoare.

România a consemnat în luna august 2020 o scădere de -10,5% a producției industriale față de luna anterioară (serie brută) iar valoarea față de aceeași lună a anului precedent a fost cu -4,3% mai redusă, potrivit datelor comunicate de INS. De reținut, însă, aceste rezultate au fost influențate semnificativ de perioada din an și dispunerea zilelor lucrătoare.

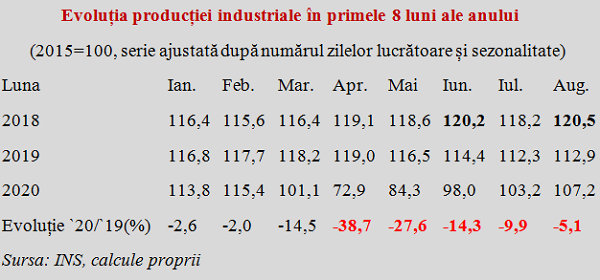

În termeni ajustați cu sezonalitatea (pentru a se asigura comparabilitatea corectă cu celelalte luni și cu alte state europene), de fapt a avut loc un avans față de iulie 2020 (+3,9%). Totuși, diminuarea consemnată prin raportarea la august 2019 a fost ceva mai pronunțată (-5,1%) și ne prezintă mai bine dimensiunea revenirii necesare pentru ultima parte a anului.

Pe ansamblul primelor opt luni din 2020, scăderea producției industriale a fost de -13,7% în serie brută și -14,2% după zile lucrătoare și sezonalitate. Ceea ce, simplificat, înseamnă un rezultat mai mic cu o șeptime și o influență pe evoluția PIB undeva spre trei puncte procentuale în minus.

Datele extinse prezentate de INS cu referință statistică în performanța medie a anului 2015 sunt ceva mai edificatoare în privința situației din industrie. Trendul din aprilie încoace rămâne destul de clar pozitiv (valoarea din iulie a fost recalculată chiar de la 101,2 la 103,2) iar performanța ajustată din august este deja peste cea din martie, prima lună afectată de pandemia.

După mijlocul anului în curs, de-abia am confirmat situarea peste nivelul atins în 2015 și mai avem de recuperat până la producția din primele două luni, neafectată de pandemie. Atunci când încercam să refacem declinul din 2019, declin produs fără nicio legătură cu actuala criză (pragul de 120% față de media anului 2015 a fost trecut în iunie 2018 și perioada august – noiembrie 2018).

În structura producției, industria prelucrătoare a dat tonul general (-4,6% în august și -15,3% după opt luni), industria extractivă s-a păstrat în linie la mijlocul anului cu rezultatul cumulat ( -10,2% în august și -10,3% pe 8 luni) iar industria energetică pare să-și revină cel mai rapid ( deja doar -1,9% pe august și -6,4% cumulat pe 8 luni).

Din păcate, nu avem motive de optimism la comenzile noi din industria prelucrătoare. Pe total (piață internă și externă), acestea au scăzut în august 2020 cu -11,8% față de luna precedent și au rămas cu 3,4% sub nivelul din aceeași lună din anul anterior. Cumulat la 8 luni, situația sintetică este rezumată prin valoarea -11,7%.

În structură, această evoluție combină majorarea semnificativă pe segmentul bunurilor de folosinţă îndelungată (+18,3%) cu diminuări pronunțate în sectorul bunurilor de capital (-15,5%). Industria bunurilor intermediare (-9,2%) și industria bunurilor de uz curent (-10,7%) au consemnat scăderi sub medie, cu puțin mai bune decât în iulie dar îngrijorătoare în context.

Perspectiva este problematică din punct de vedere al refacerii rapide, în formă de V, a valorii adăugate brute din economie. Care ar fi esențială în industrie pentru a antrena apoi și alte sectoare, simultan cu refacerea competitivității în raport cu alte state din regiune care încearcă și ele să-și plaseze produsele pe o piață relativ însemnată precum cea românească.

Cifra de afaceri din industrie pe total (piaţa internă şi piaţa externă) a scăzut în august 2020 cu 10,7% și a rămas cu -3% sub cea din luna corespunzătoare a anului precedent. De reținut, situația consfințită după primele 8 luni ale anului (-11,6%) seamănă ca două picături de apă cu cea de la comenzile înregistrate (-11,7%).

Astfel, după ce a fost, până în 2018 motorul de creștere pe partea de formare a PIB, industria a ajuns, fără pandemie, în 2019 și, cu pandemie, în 2020, să aibă cea mai importantă influență negativă dintre toate sectoarele economice asupra creșterii PIB. Refacerea nivelului din 2018 (+20% față de 2015), care nu se întrevede nici măcar pentru 2022 în recenta prognoză a Băncii Mondiale, rămâne cheia revenirii rapide a economiei.