Subscrierile nete în fondurile mutuale româneşti (diferența dintre sumele plasate și cele retrase) au redevenit pozitive în 2019, după ce, în 2018, fuseseră negative.

Românii au plasat din economiile lor, în fondurile mutuale, cu 1,897 miliarde de lei mai mult decât au retras, în 2019, potrivit datelor Asociaţiei Administratorilor de Fonduri (AAF).

Datele atestă schimbarea tendinței față de 2018, an în care investitorii plasaseră cu 3,5 miliarde de lei mai puțin decât retrăseseră.

În 2017, subscrierile nete au fost, de asemenea, pozitive, dar de peste 7,6 ori mai mici decât în 2019.

Răsturnarea de tendință a avut loc pe fondul creșterii pieţelor financiare, dar și pentru că ritmul consumului a încetinit şi o parte mai mare din economiile românilor s-a reorientat spre fondurile mutuale. Stagnarea dobânzilor la depozitele bancare a încurajat fenomenul.

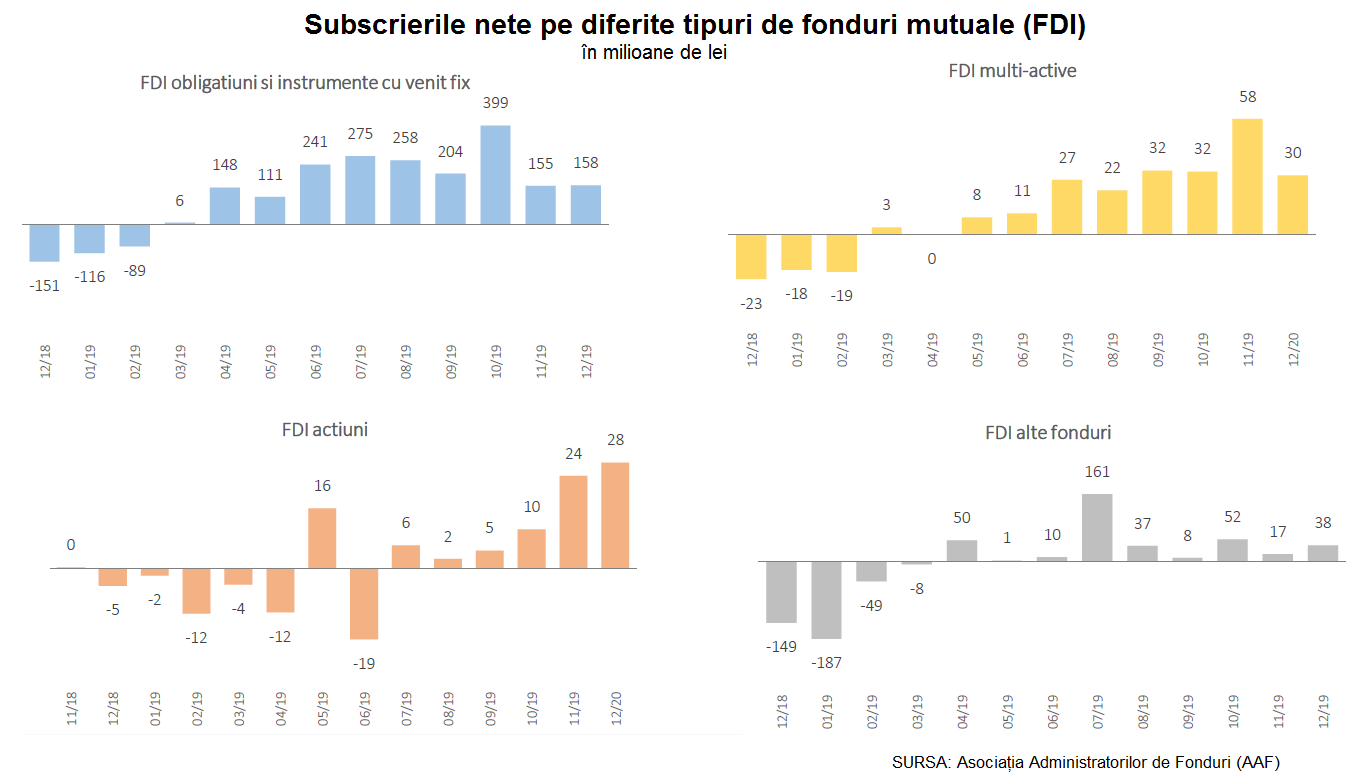

Cele mai mari subscrieri, în fondurile de obligațiuni

Cele mai căutate sunt, în continuare, fondurile cu plasamentele cele mai mari în obligațiuni și în depozite bancare.

Fondurile de obligațiuni au atras peste 92% din totalul subscrierilor nete din 2019, adică 1,75 miliarde de lei.

Fondurile de acest tip fac plasamente mai ales în titluri de stat și au fost totdeauna instrumentul de investiții personale cel mai preferat, din cauza gradului de risc de piață scăzut.

Subscrieri nete pozitive au înregistrat şi fondurile multi-active (diversificate, multe dintre ele având plasamente semnificative tot în obligaţiuni) şi cele de acţiuni.

Cauzele: Creşterea economisirii și dobânzile bancare neatractive

Evoluția subscrierilor nete „a fost determinată mai ales de stabilizarea dobânzilor în 2019, temperându-se creșterile anterioare. Această evoluţie a dus, într-o anumită măsură, la reorientarea economiilor spre fondurile mutuale, mai ales că piețele au înregistrat creșteri la toate clasele de active, de la obligațiuni până la acțiuni”, a explicat Horia Braun-Erdei, președintele executiv al Erste Asset management România, care administrează cele mai mari fonduri mutuale românești.

O altă explicație principală este creșterea economisirii, pe fondul reducerii ritmului de creștere a consumului stimulat de politica guvernamentală de majorare a veniturilor și de relaxare fiscală.

Rata de economisire la nivelul populației s-a situat la 14,8% la nouă luni din 2019, în urcare cu un punct procentual an/an, „evoluție determinată de climatul pozitiv din piața forței de muncă și de politica economică a Administrației”, spune Andrei Rădulescu, directorul de analiză macroeconomică de la Banca Transilvania.

Veniturile gospodăriilor populației creșteau atunci mai repede decât cheltuielile, cu 13,6% an/an faţă de 12,3% an/an.

Cote de piață și randamente (mult) peste inflație

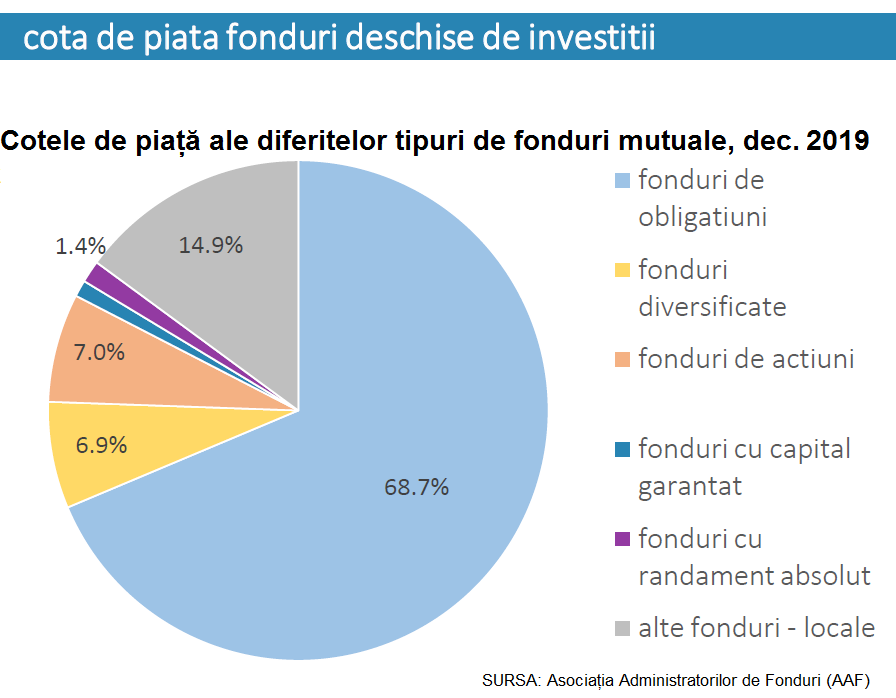

Fondurile cu plasamente în obligaţiuni (mai ales titluri de stat) şi alte instrumente cu venit fix (mai ales depozite bancare), cele mai preferate dintre toate, au o cotă de piaţă de 68,7% din totalul activelor.

Și fondurile care le urmează, încadrate la categoria „altele”, investesc de fapt tot în instrumente cu venit fix, dar nu intră formal în categoria aceasta pentru că nu respectă limitele standard de plasament aferente.

Spre deosebire de depozitale bancare, care încă remunerează economiile sub nivelul inflaţiei, cel mai mare randament al unui fond de obligaţiuni este de 7,32% (OTP Obligaţiuni – Clasa I), iar cel mai mare fond de acest tip a reuşit o performanţă de 5,25% (ERSTE Bond Flexible RON, cu active de aproape 4,24 miliarde de lei).

Rata anuală a inflaţiei a urcat la 4,04%, în luna decembrie, peste ţinta Băncii Naţionale de 3,5% şi peste prognoza acesteia, de 3,8% atinsă în noiembrie.

Fondurile de acţiuni au înregistrat şi cele mai mari randamente brute (nete de comisioane, dar înaintea impozitării) în 2019, de până la 43%.

Între aceste două categorii se inserează performanţele erdutabile ale fondurilor diversificate, cele defensive reuşind randamente duble faţă de inflaţie ( cu plasamente mai ales în obligaţiuni şi depozite).

Prea puţin faţă de potenţial

Activele nete totale ale celor 83 de fonduri mutuale românești sunt de peste 24,9 miliarde de lei la 31 decembrie 2019, cu 15,5% mai mult decât în urmă cu un an. Fondurile de obligaţiuni acoperă 70,7% dint activele nete totale.

Activele strânse de cei 344.495 de participanţi la fondurile mutuale reprezintă numai 2,2% din produsul intern brut al ţării, sub performanţele altor ţări care au plecat de la acelaşi punct de start în 1989.

Depozitele bancare ale gospodăriilor populaţiei se ridicau la 222,4 miliarde de lei echivalent, din care cele în lei acopereau 59%.

Tipuri de fonduri

Fondurile mutuale pot fi:

- Monetare – dacă investesc mai ales în instrumente bancare pe termen scurt și, mai puţin, în obligațiuni;

- de obligaţiuni – dacă investesc minim 80% din active în instrumente cu venit fix, mai ales oblşigaţiuni şi deloc în acţiuni;

- multi – active (diversificate) – dacă investesc într-un portofoliu cu orice instrumente în diferite proporţii:

- a) defensive – cu expunere de maxim 35% pe instrumente cu venit variabil (mai ales acțiuni);

- b) echilibrate – cu expunere între 35% și 65% pe acţiuni;

- c) agresive – minim 65% în acţiuni;

- d) flexibile – cu proporţii de la 0% la 100% pe oricare tip de instrumente;

- de acțiuni – dacă investesc minim 85% în actiuni.

Mai există și fonduri cu capital garantat (de scrisori de garanţie) /protejat (prin modul de administrare) și fonduri cu randament absolut (absolute return, care caută reţetele de plasament care aduc cel mai mare randament la un moment dat).