Conducerile companiilor românești au mari dificultăți de conformare la obligațiiile privind valorificarea deșeurilor provenite de la ambalajele puse pe piața din Romania.

Conducerile companiilor românești au mari dificultăți de conformare la obligațiiile privind valorificarea deșeurilor provenite de la ambalajele puse pe piața din Romania.

Un studiu derulat de EY România, realizat în rândul a 260 de companii din diverse domenii din România, arată că peste 90% dintre firmele chestionate spun că se confruntă cu dificultatea de a determina corect baza de calcul pentru contribuțiile datorate Fondului de Mediu.

(Descărcați AICI studiul EY Romania)

Această problemă, arată cercetarea EY, riscă să se agraveze prin intrarea în vigoare a contribuțiilor către Administrația Fondului pentru Mediu (AFM), aferente obligațiilor de valorificare a echipamentelor electrice și electronice, a bateriilor și acumulatorilor.

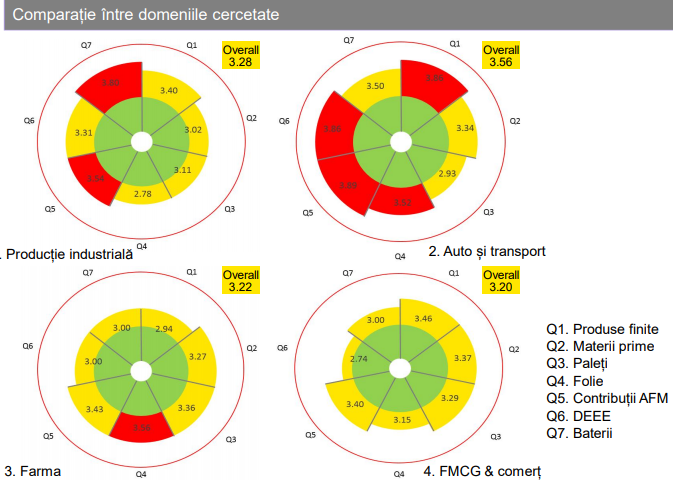

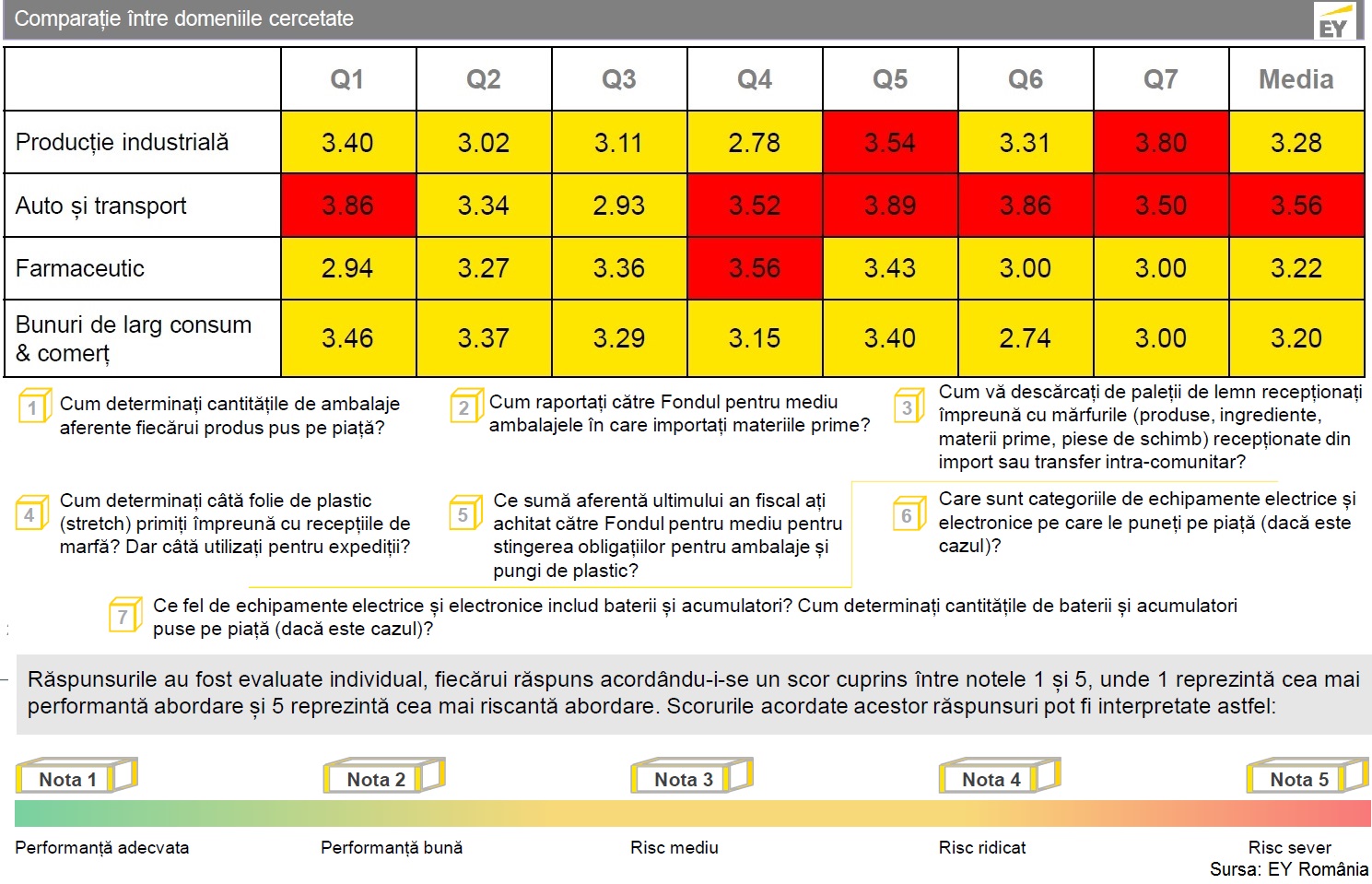

Sectoarele analizate și problemele acestora

Rezultatelor studi ului efectuat de EY arată că niciunul dintre cele 4 domenii sondate (auto și transporturi, bunuri de larg consum și comerț, producție industrială și industria farmaceutică) nu înregistrează performanțe notabile și toate se află în zona de risc mediu în ceea ce privește rezultatele unui potențial audit fiscal dedicat contribuțiilor aferente Fondului de Mediu.

Pe scurt:

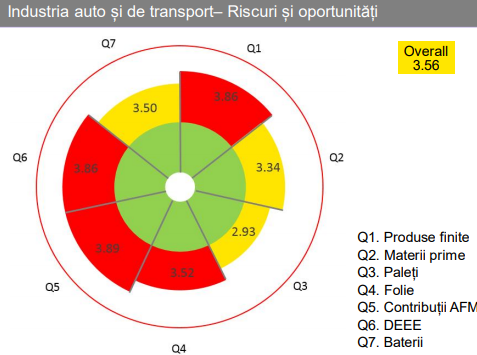

Companiile din sectorul auto și transporturi

întâmpină dificultăți majore în înțelegerea obligațiilor aferente gestionării ambalajelor produselor finite și a determinării cantitative a echipamentelor electrice puse pe piață.

întâmpină dificultăți majore în înțelegerea obligațiilor aferente gestionării ambalajelor produselor finite și a determinării cantitative a echipamentelor electrice puse pe piață.

Prin raportare la standardul optim de operare – acela de conformitate completă față de prevederile legale și practica de control fiscal – cea mai bună performanță se observă în gestionarea paleților de lemn și a ambalajelor materiilor prime, ambele normate în detaliu în relația cu furnizorii.

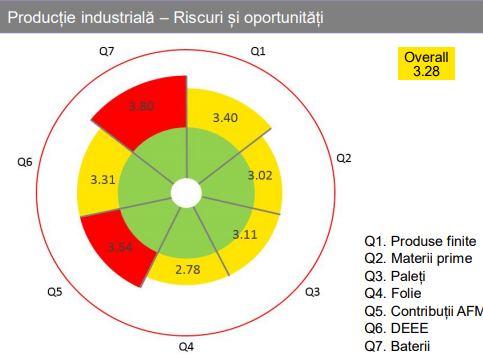

Companiile din domeniul “producției industriale”

întâmpină dificultăți majore în determinarea gestionării bateriilor aferente echipamentelor pe care le pun pe piață, urmate de lipsa unei abordări consecvente în ceea ce privește managementul costurilor corespunzătoare sumelor de plată către Fondul de Mediu.

întâmpină dificultăți majore în determinarea gestionării bateriilor aferente echipamentelor pe care le pun pe piață, urmate de lipsa unei abordări consecvente în ceea ce privește managementul costurilor corespunzătoare sumelor de plată către Fondul de Mediu.

În ceea ce privește conformitatea față de prevederile legale și practica de control fiscal, cea mai bună performanță se observă în determinarea modului de gestionare a ambalajelor materiilor prime și a ambalajului terțiar (folie și paleți de lemn).

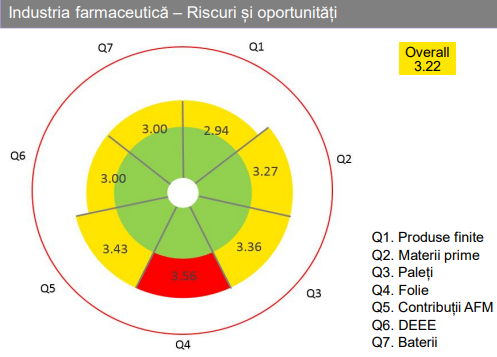

Companiile din domeniul farmaceutic

întâmpină dificultăți în colectarea informației și cuantificarea corectă a ambalajului terțiar (folie și paleți de lemn), aspect rămas nereglementat în legislația din domeniul sănătății, urmat de materiile prime.

întâmpină dificultăți în colectarea informației și cuantificarea corectă a ambalajului terțiar (folie și paleți de lemn), aspect rămas nereglementat în legislația din domeniul sănătății, urmat de materiile prime.

Însă, produsele finite, echipamentele electrice și bateriile acestora sunt, în general, mai bine cunoscute și administrate decât în cazul altor domenii de activitate. Standardizarea specifică acestei industrii facilitează tranziția spre o conformitate completă la obligațiile fiscale de mediu.

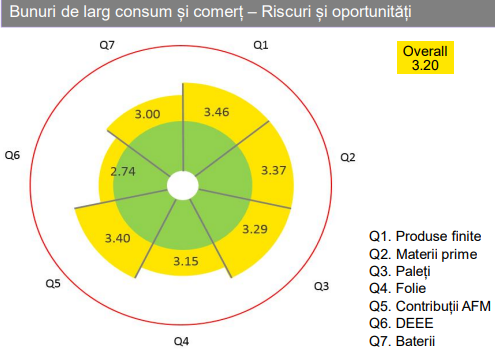

Companiile din domeniul bunurilor de larg consum și comerț

deși au o abordare echilibrată a întregului proces privind determinarea obligațiilor către Administrația Fondului pentru mediu, în privința gestionării produselor și ambalajelor pe care le pun pe piață, întâmpină în continuare unele dificultăți în procesul de conformare.

deși au o abordare echilibrată a întregului proces privind determinarea obligațiilor către Administrația Fondului pentru mediu, în privința gestionării produselor și ambalajelor pe care le pun pe piață, întâmpină în continuare unele dificultăți în procesul de conformare.

Se remarcă, însă, o bună înțelegere a modului de determinare a cantităților de echipamente electrice puse pe piață și a bateriilor care le însoțesc.

Concluzii

„Observăm că 90% dintre companii sunt într-o situație de risc financiar ridicat sau chiar sever datorat modului în care își administrează obligația privind valorificarea deșeurilor provenite de la ambalajele puse pe piață din Romania.

„Observăm că 90% dintre companii sunt într-o situație de risc financiar ridicat sau chiar sever datorat modului în care își administrează obligația privind valorificarea deșeurilor provenite de la ambalajele puse pe piață din Romania.

Acest lucru înseamnă că această activitate este în continuare generatoare de costuri semnificative și încărcare administrativă”, spune Raul Pop (foto), senior manager al Serviciului de sustenabilitate și schimbări climatice din cadrul EY România.

Studiul Ambalajele – riscuri și oportunități sintetizează principalele provocări pe care companiile active în România le întâmpină în procesul de administrare a obligațiilor către AFM, aferente ambalajelor.

Toate aspectele urmărite sunt reprezentative pentru definirea îndatoririlor legale ale companiilor care fac obiectul legislației privind valorificarea ambalajelor, echipamentelor electrice, bateriilor și acumulatorilor.

„Procesul de determinare și calculare a obligațiilor față de Fondul de mediu este unul riguros, are natură fiscală și este standardizabil. În același timp, este specific fiecărei companii și presupune un demers complex de colectare a informațiilor din mai multe departamente, de la marketing, achiziții, recepție, administrativ, mediu, calitate, vânzări, distribuție, raportare, contabilitate și de la cel financiar”, mai spune Raul Pop.

Deși apar ușoare variațiuni între diversele sectoare de activitate, amplitudinea acestor variațiuni este relativ mică.

Nici un domeniu nu este excepțional de performant, toate se află în zona de risc mediu în ceea ce privește rezultatele unui potențial audit fiscal dedicat contribuțiilor aferente Fondului pentru mediu.

Ca recomandări generale:

- Derularea unui audit de sistem pentru determinarea și procedurarea modului de tratare a

excepțiilor. - Distribuirea clară a responsabilităților între departamentele “producătoare” de date și simplificarea atribuțiilor fiecăruia prin automatizarea procesului și eliminarea detaliilor nerelevante la nivel individual.

- Toate aspectele chestionate sunt validate în practică din perspectiva includerii lor în procedura de control a inspectorilor AFM.

Fără excepție, toate aspectele chestionate sunt relevante, ca obligație legală și magnitudine financiară, pentru companiile care fac obiectul legislației privind valorificarea

ambalajelor, echipamentelor electrice, bateriilor și acumulatorilor.

Vestea bună: Peste 90% dintre activități pot fi automatizate, cu condiția implicării Top Managementului companiei în determinarea tuturor departamentelor companiei în a-și asuma rolul concret care revine fiecăruia în cadrul acestui proces.

Procesul de determinare și calculare a obligațiilor față de Fondul pentru mediu este unul riguros – are natură fiscală – și standardizabil.

Datele necesare, însă, sunt create și administrate în mai multe departamente funcționale ale companiilor care administrează bunuri fizice.

În funcție de gradul de diversificare a tipurilor de materiale, materii prime, produse finite și ambalaje, procesul este specific fiecărei companii și el “trece” prin departamentele/activitățile de marketing, achiziții, recepție, administrativ, mediu, calitate, vânzări, distribuție, raportare, contabilitate, financiar.

„Majoritatea activităților pe care le presupune demersul de calcul al contribuțiilor pot fi automatizate, cu condiția implicării top managementului companiei în determinarea tuturor departamentelor companiei de a-și asuma un rol concret în cadrul acestui proces. Derularea unui audit de sistem pentru determinarea și procedurarea modului de tratare a excepțiilor și distribuirea clară a responsabilităților între departamentele “producătoare” de date sunt esențiale în atingerea unui nivel de conformitate completă față de obligațiile fiscale de mediu”, a concluzionat Raul Pop.

Scorurile riscului

EY România a evaluat răspunsurile managerilor la o serie de întrebări şi a constatat că majoritatea acestora demonstrează inadecvarea practicilor manageriale la cerinţe, respectiv expunerea la riscuri ridicate la sancţiunile AFM, în cazul unui audit.

Evaluarea EY a ajuns la concluzia că abordările manageriale se întind în zona cea mai riscantă a unei scale de la pe o scară de scoruri de la 1 la 5, unde 1 reprezintă cea mai performantă abordare, iar 5 reprezintă cea mai riscantă abordare.

Companiile din nici un domeniu economic nu au obţinut nota maximă şi nici măcar nota 2 (a unei performanţe „bune”). Mediile notelor sunt aproape toate peste nota 3 (risc mediu) şi majoritatea mai aproape de nota 4, a riscului ridicat.

Despre studiu

Studiul a fost realizat de EY România, cu sprijinul Ipsos, în perioada 29 ianuarie – 2 martie 2018, pe un esantion de 262 de companii din România, din diverse sectoare de activitate, cum ar fi:

- auto și transporturi (52 firme)

- bunuri de larg consum și comerț (119)

- producție industrială (60)

- industria farmaceutica (31)

22 dintre acestea au o cifră de afaceri de peste 1 000 000 euro, 24 au o cifră de afaceri situată între 500 000 și 999 000 euro, 156 între 50 000 și 499 000 euro, iar 60 de firme sub 50 000 euro.

Pentru colectarea datelor s-a folosit metodologia CATI (computer assisted telephone interview).

Din cadrul fiecărei companii a fost intervievată persoana responsabilă de raportarea către Fondul de Mediu.