Statele europene au sisteme de pensii destul de diferite ca modalităţi de finanţare, dar bazate în mod fundamantal pe două modele, Bismarck şi Beveridge. Primul este bazat majoritar pe contribuţii cu destinaţie expresă de protecţie socială, cel de-al doilea este bazat pe taxele generale colectate.

Rezultatul este că modelul Bismarck tinde să limiteze redistribuirea beneficiilor între diferite categorii de venituri ale cetăţenilor, în timp ce modelul Beveridge conţine în mod inerent o redistribuire a banilor colectaţi.

Tehnic, primul urmăreşte să conserve nivelul de trai al celor care contribuie la pensii pe baza unor criterii de contributivitate, pe când cel de-al doilea să asigure subzistenţa după un standard uniform.

Deşi necesare pentru a înţelege situaţiile diverse din practica diverselor state, aceste consideraţii sunt teoretice.

În realitate, nicio ţară nu are un sistem pur Bismarck sau pur Beveridge iar de-a lungul timpului s-au produs modificări dinspre un model spre altul.

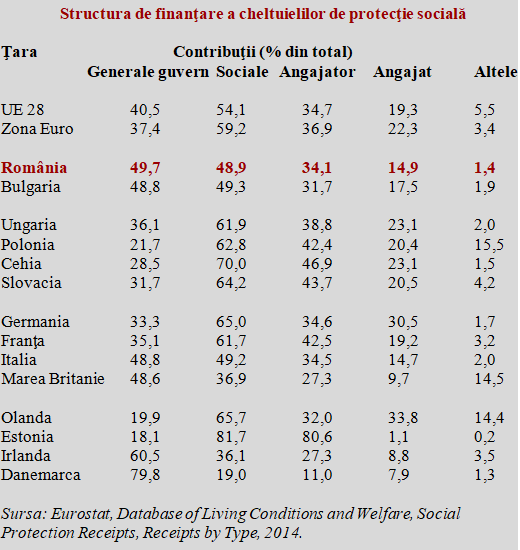

Cele mai recente date disponibile la Eurostat arată că sursa principală de finanţare a cheltuielilor sociale ( în cadrul cărora ajunge la pensii ”partea leului”) au fost contribuţiile sociale. Acestea au contat în proporţie de 54,1% din total, faţă de 40,5% din taxele generale strânse de guvern.

De reţinut, mai există şi 5,5% din „alte surse” (care, atenţie mare pentru noi, includ taxele pe proprietate). La acest capitol au excelat nu doar Marea Britanie sau Olanda, dar şi ţara cu structura economiei şi cu nivelul de dezvoltare cel mai apropiat de al nostru, Polonia, toate acestea situate peste pragul de 10% faţă de doar 1,4% în cazul nostru.

Unele ţările nordice, în care predomină finanţarea din partea guvernului sunt ancorate în tradiţia sistemului Beveridge ( în care este suficient să fii rezident pentru a fi eligibil la plata beneficiilor sociale). Danemarca (79,8%) şi Irlanda (60,5%) au cele mai mari ponderi ale finanţării din surse guvernamentale şi, implicit, valori mici ale contribuţiilor sociale (doar 11% din total în cazul Danemarcei !). Malta, Suedia şi Cipru mai au valori de peste 50% ale finanţării din surse de contribuţii generale.

Alte ţări au mers mai degrabă pe sistemul Bismarck, bazat pe conceptul de asigurări sociale, în care predomină finanţarea sub formă de contribuţii cu destinaţie special în acest scop. Interesant, Estonia este campioana acestui tip de abordare ( 81,7% din sume provin din contribuţii sociale) iar alte ţari foste socialiste, Lituania şi Cehia, depăşeşc ţara de origine a sistemului, Germania (cu 70,9% şi, respectiv,70% faţă de 65%).

De reţinut abordarea Olandei, care vine cu o pondere a contribuţiilor sociale similar cu Germania, dar susţine semnificativ sistemul prin taxarea proprietăţii şi nu doar din taxele generale, precum face aproape exclusiv Germania (care are o pondere la categoria „alte surse” asemănătoare cu România şi Bulgaria).

Merită semnalată şi linia de structură a Italiei, peste care ne suprapunem aproape exact. Ceea ce arată că, dincolo de aspectele strict economice, decizia în materie depinde esenţial de modelul socio-cultural impregnat adânc în originea comună.

Una peste alta, dacă ne raportăm la grupul ţărilor din Europa Centrală, datele arată destul de clar că România face notă discordantă în materie de finanţare a protecţiei sociale şi, poate ar fi util să întreprindem măsuri în sensul unei convergenţe cu aceste ţări.

În fine, dacă ne uităm la ponderile angajatorului faţă de cele ale angajatului ( unde datele Eurostat nu au prins încă mutarea contribuţiilor sociale aproape exclusiv în sarcina salariatului român, ceea ce, evident, nu se mai întâmplă niciunde în statele membre ale Uniunii) vedem că ( alături de bulgari şi de italieni) nu am mers clar nici pe sistemul nici Bismarck, nici Beveridge, cu o repartizare angajator/angajat originală, pe sistem „la noi ca la nimeni”. E dreptul nostru suveran dar o fi bine ?

Un răspuns

Problemele care agraveaza situatia sistemului de pensi romanesc:

1- Varsta foarte scazuta de pensionare

(prima prostie a fost faimosul decret al FSN din 1990 prin care se putea pensiona cu doar 15 ani vechime in munca )

2- Pensi retributive .

Pensia nu e contributiva deoarece e calculata ca punct de pensie (pentru „prostime”) si nu in baza contributilor efectiv achitate anual la casa de pensi de catre fiecare contribuabil.(care nu poate fi numit „asigurat” din moment ce nu exista un contract scris intre viitorul beneficiar al pensiei si cel care gestioaneaza sumele incasate numit stat, casa de pensi) .Si care contract exista obligatoriu in oricare sistem de pensi private unde viitoarea pensie e calculata in baza contributilor varsate an de an de asigurat. Aici avem si justificari cit de cit obiective .

– Pe vremea RSR , masa de angajati era enorma (cam 9 milioane) la o masa de pensionari de doar 1,5 milioane . Deci se putea cere o cota ridicola de contributii si pensia era „model Beveridge”. Acum situatia e inversa . Mai multi beneficiari de pensi , asistenta sociala decit contribuabili.

– Sint firme ca au datorii enorme la sistemul de pensi . Obiectiv ar trebui falimentate dar cum statul e generos , le tine pe linia de plutire cu subventii . Asigurand pensia cea de toate zilele si directorului general, membrilor conducerii care a manipulat fondurile firmei dar si muncitorului care habar nu are ca fabrica lui e datoare vanduta inclusiv la contributile numit pompos OBLIGATORII.

3- avem o masa exagerata de pensionari speciali care au cele mai mari pensi din tara si virsta cea mai scazuta de pensionare .La care se aplica exact sistemul mentionat de pe vremea RSR. Pensie ca media a ultimelor salarii/solde . Cu garantia ca nu poate fi mai mica de 85% din veniturile luate in calcul .Iar vasta de pensionare e de doar 45 de ani . In 2017 . E plina presa cu exemple publice de generali care au accesat mult ravnita pensie de 10.000 – 15.000 lei lunar . Recalculate mereu , indexate ca avem de unde da .Acesti „speciali” (civili+ in uniforma ) sint cam 4 % din masa pensionarilor care „consuma” anual peste 13 % din fondul anual de pensi .

Deci ce comparam si cu cine din moment ce sintem unicat european (si mondial) ? Sistemul de pensi romanesc moare in 24 de ore fara subventile masive de la buget.

Ca cine a facut legea/legile asistentei sociale , trebuie sa acopere deficitul financiar generat de propriile lor legi .