Potrivit datelor prezentate de Eurostat, România a respectat anul trecut 12 din cei 14 indicatori stabiliți pentru tabloul de bord al situației macroeconomice din statele membre UE. Indicatorii la care nu îndeplinim cerințele sunt poziția investițională netă și creşterea costurilor unitare nominale cu forţa de muncă.

Potrivit datelor prezentate de Eurostat, România a respectat anul trecut 12 din cei 14 indicatori stabiliți pentru tabloul de bord al situației macroeconomice din statele membre UE. Indicatorii la care nu îndeplinim cerințele sunt poziția investițională netă și creşterea costurilor unitare nominale cu forţa de muncă.

Dacă la poziția investițională netă situația este absolut firească (date fiind investițiile străine masive consecutive aderării la UE) iar valoarea de -44,1% din PIB este relativ apropiată de pragul de -35% din PIB cerut prin tabloul de bord, la creşterea costurilor unitare nominale cu forţa de muncă situația e problematică. Adică ajunsesem deja în 2018 la un nivel aproape triplu (+33,6%) față de reperul de +12% și dublu față de următoarea țară care a depășit pragul, Bulgaria (+18,3%).

Deocamdată, încă mai facem parte din grupul majoritar de state UE, din perspectiva îndeplinirii cerințelor de stabilitate macroeconomică. Dar anul viitor vom pierde îndeplinirea unui criteriu pe partea de dezechilibre externe și competitivitate, ca urmare a majorării mediei pe ultimii trei ani a deficitului de cont curent peste pragul de 4% din PIB.

Mai mult, acolo ne vom situa timp de patru ani, dacă e să ne uităm la prognoza oficială de toamnă publicată de comisia națională de profil, chiar și dacă se va îndeplini întocmai programul de reducere treptată a deficitului de cont curent, de la 4,9% din PIB în acest an spre 3,5% din PIB în 2023. Este consecința pe termen mediu a forțării creșterii economice pe bază de consum intern, cu observația că stoparea consecințelor și inversarea lor treptată spre echilibru va fi mult mai îndelungată decât beneficiile deja consumate pe termen scurt.

Procedura de dezechilibru macroeconomic (Macroeconomic Imbalance Procedure sau, prescurtat, MIP în limba engleză) este un mecanism de supraveghere care drept scop identificarea timpurie a riscurilor de dezechilibru macroeconomic într-o țară și corectarea lor. România a obţinut cu greu o poziție stabilă în ultimii ani, prin îndeplinirea aproape integrală a criteriilor cerute ( poziţia investiţională netă nici nu avea cum să o bifeze, în condiţiile investiţiilor străine care nu aveau cum să fie contrabalansate de plasamentele capitalului românesc în exterior), dar tendinţa indicatorilor nu este încurajatoare pentru evoluţia pe viitor.

Ce este Tabloul de bord

Tabloul de bord care urmăreşte evoluția unei economii naționale din UE utilizează 14 criterii de performanță, menite să avertizeze asupra unor eventuale probleme pentru stabilitatea macroeconomică. Abaterile consistente pot sta la baza unei analize mai aprofundată în cazul statelor care prezintă valori ieşite din limitele teoretice prescrise.

În afară de latura preventivă, MIP are și o latură corectivă, transpusă în Procedura de Dezechilibru Excesiv (Excessive Imbalance Procedure în original). În cadrul acestei proceduri se fac recomandări pentru măsuri graduale de readucere a indicatorilor- cheie în zona permisă, mergând până la instituirea unor sancțiuni pentru statele care încalcă în mod repetat recomandările făcute.

Mecanismul de supraveghere a potențielelor probleme în plan macroeconomic a fost instituit în decembrie 2011, ca parte a așa-numitului pachet legislativ ”six-pack”. Aprecierea încadrării în limitele fixate se face pe baza unei analize care ține cont de corelațiile de moment, cu separarea derapajelor punctuale de cele cu potențial de declanşare a unor neajunsuri sistemice.

De reţinut, Comisia Europeană poate adopta recomandări preventive statelor membre, în conformitate cu articolul 121.2 din Tratatul UE încă din stadiul incipient al dezechilibrelor, înainte ca acestea să se dezvolte. Recomandările se pot face la finele lunii mai a fiecărui an, în contextul așa numitului Semestru European, prin care se coordonează politicile economice și bugetare la nivelul UE.

Un stat membru care intră sub incidența procedurii de dezechilibru macroeconomic va trebui să prezinte un plan de acțiuni corective, cu obiective clare și termene precise. Transpunerea în practică a acestui plan va fi urmărită și înscrisă în rapoarte periodice. O primă nereușită în îndeplinirea obiectivelor va fi penalizată prin instituirea unui depozit purtător de dobândă, care se poate transforma în amendă.

Indicatorii de pe tabloul de bord și încadrarea în limitele impuse

Cei 14 indicatori prevăzuți inițial pentru tabloul de bord vizează:

A. Dezechilibrele externe şi de competitivitate:

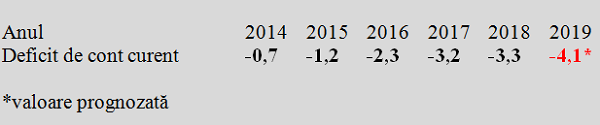

- Media balanţei de cont curent în ultimii 3 ani (valori permise între -4% din PIB şi +6% din PIB)

România figurează cu o valoare încă în plaja permisă (-3,3% din PIB de la -0,7% în 2014), dar tendinţa de deteriorare a acestui indicator este evidentă. Atenție, după rezultatul din anul 2019 vom pierde îndeplinirea acestui criteriu. După -3,2% în 2017 și -4,5% în 2018, avem o estimare de -4,6% pentru 2019 ( după ce s-a consemnat efectiv -4,2% la 1o luni), de unde rezultă

De remarcat că, dintre cele şase țări care nu respectă acest criteriu, patru dintre ele figurează cu un excedent prea mare rezultat din schimburile externe (Danemarca cu +7,5%, Germania +8,0%, Malta +8,9% și Olanda cu +9,9%). La polul opus, în situația în care ne vom regăsi noi la anul, figurează doar Marea Britanie, care va părăsi UE în 2020 (-4,3%), şi Cipru (-4,6%).

- Poziţia investiţională internaţională netă (stoc de pasiv sub 35% din PIB)

Nu mai puțin de 12 țări din UE (printre care şi România, cu -44,1% din PIB) nu reușesc să treacă acest criteriu. Explicaţia constă în investițiile străine consistente și investiţii proprii relative reduse în alte țări. În context regional, nivelul nostru este mai slab decât al Bulgariei (-35,2% din PIB, adică mai are puțin și se încadrează !) dar mai bun decât al Ungariei (-52% din PIB).

Pentru referință, menționăm că poziţia investiţională cea mai extinsă în teritoriul pozitiv o au Olanda (+70,7% din PIB), Malta (+62,7%), Germania (+62% din PIB), Luxemburg (+59,8% din PIB), Danemarca (+48,5% din PIB) și Belgia (+41,3% din PIB).

- Variația cursului de schimb real efectiv în ultimii trei ani în raport cu 42 de țări partenere în comerțul exterior (între -5% şi +5% pentru Zona Euro și între -11% şi +11% pentru restul statelor membre UE)

O singură ţară s-a situat în 2018 în afara limitelor impuse, pe zona negativă (Marea Britanie, cu -13,0%) iar cinci state au depășit limita pozitivă, dintre care trei provin din fostul bloc socialist ( Lituania cu +6,4%, Estonia cu +7,7% și, de reținut pentru noi, Cehia cu +11%). România s-a situat la un nivel conform cu Zona Non-Euro cu o valoare negativă de -0,7%, singurul stat non-euro care a mai apărut pe minus fiind Suedia (-4%).

- Ponderea exporturilor în exporturile globale să nu scadă cu mai mult de 6% în ultimii cinci ani.

Doar o singură ţară membră UE nu a îndeplinit (de puțin) acest criteriu, respectiv Suedia (-6,3% dar pe un trend de îmbunătăţire după -19% în 2016). În pofida deficitului cronic din comerţul exterior (peste -15 miliarde euro anul trecut) România a ieșit, foarte bine la acest indicator, cu +23,7%. Este cea bună performanță din UE după cele ale Irlandei (+77,4%) și Maltei (+24%).

Așadar, exporturile au fost în regulă dar ar fi trebuit să valorizăm acest atu și să nu îl irosim prin ritmul de creştere prea rapid al cererii interne. Care a condus la un ritm al importurilor net superior celui, altminteri destul de bun, al exporturilor. Problemă amplificată preţurilor la care s-au făcut importurile necesare creşterii exporturilor, precum şi a valorii adăugate pe plan local.

- Creşterea costurilor unitare nominale cu forţa de muncă (exprimate ca raport între remunerarea medie a unui salariat şi PIB-ul real raportat la numărul persoanelor ocupate) sub 9% pentru ţările din Zona Euro, respectiv 12% pentru restul statelor membre ale UE, în ultimii 3 ani.

Cele opt ţări ce nu au îndeplinit această cerinţă sunt ţările baltice ( Letonia 14,7%, Lituania 16,5% şi Estonia 14,3%) plus Bulgaria (18,3%). După ce, în 2017, România a evitat la limită trecerea pragului impus, a urcat vertiginios până la 33,6% după creșterile salariale generate de evoluțiile din sectorul bugetar.

B. Dezechilibrele interne:

- Creșterea preţurilor reale ale locuinţelor (sub 6% pe an)

Numărul ţărilor care nu s-au încadrat în această cerinţă a fost de șapte, după ce urcase temporar în 2016 la zece. Cu doar 1,8% ritm deflatat în raport cu indexul construit pe baza anului 2015, România s-a încadrat lejer, spre deosebire de Ungaria (+10,9%), Portugalia (+8,9%), Irlanda (+8,3%), Olanda și Slovenia (+7,4%) și Letonia (+6,6%).

- Fluxul privat de credit, consolidat (sub 14% din PIB)

Toate cele 28 de state au avut valori care se încadrează în cerinţă, iar România a consemnat valoarea de +1,9%.

- Datoria sectorului privat (valoare permisă sub 133% din PIB)

12 țări nu se încadrează la această cerinţă. Supraîndatorarea sectorului privat este evidentă în cazul multor economii occidentale: Luxemburg (306,5%), Cipru (282,6%), Olanda (241,6%), Irlanda (223,2%), Suedia (200%), Danemarca (199,4%), Belgia (178,5%), Marea Britanie (169,1%), Portugalia (154,3%), Franţa (148,9%), Finlanda (142,1%) şi Spania (133,5%).

România s-a plasat mult sub asemenea valori, cu cea mai mica valoare din UE – doar 47,8%, pe un trend de scădere faţă de anii anteriori (de la 59,1%, la finele lui 2015). Pentru referinţă, menţionăm valorile pentru Bulgaria (95%), Polonia (76,1%), Cehia (70,7%) și Ungaria (69,3%).

- Datoria publică (sub 60% din PIB)

Cu 35% din PIB pe metodologia europeană, ne-am situat mult sub pragul de 60% din PIB, aproximativ la același nivel ca în anul anterior, la un indicator care ridică cele mai mari probleme la nivelul UE. Nu mai puțin de 15 state nu se încadrează la acest criteriu, inclusiv Germania, angajată pe o traiectorie puternic descendentă (61,9% de la 68,1% în urmă cu doar doi ani).

În context, ar trebui să fim mai prudenți cu acest indicator, dată fiind tendinţa de majorare a costurilor de finanţare a datoriei publice. Tendință care face recomandabilă pentru România o limită mai strânsă, estimată la cel mult 45% din PIB (preferabil 40% din PIB). Practic, s-ar impune să avem un deficit bugetar mult mai redus şi o gestiune mai performantă a fondurilor publice.

- Media ratei şomajului (media ultimilor trei ani sub 10%)

Doar cinci state nu respectă acest criteriu (Grecia 21,5%, Spania 17,4%, Italia 11,2%, Croaţia 10,9%, Cipru 10,8%), faţă de 12 state cu doar doi ani în urmă. Toate state din sudul continentului, cu probleme de competitvitate. Noi, favorizaţi de plecările la muncă în străinătate, apărem în statistica europeană cu doar 5,0%.

11. Totalitatea pasivelor sectorului financiar, neconsolidate (sub 16,5%)

Aici se încadrează aproape toate statele UE, cu excepţia Finlandei (19,9%). Noi ne-am situat la un rezonabil +3,3%.

C. Indicatorii de angajare

12. Rata totală de activitate pentru populația de 15 – 64 de ani (modificarea pe 3 ani sub -0,2%)

Situația se prezintă corespunzător la nivelul tuturor statelor membre, cu două mici excepţii, Spania și Croația (ambele cu -0,6%). Cu un nivel de +1,7%, România figurează cu o valoare onorabilă şi mai mult decât dublă faţă de cea din urmă cu doi ani (+0,7% în 2016).

13. Șomajul pe termen lung, ca % din populația activă de 15 – 74 de ani (modificarea pe 3 ani sub 0,5%)

Toate țările au respectat această cerință.

14. Șomajul în rândul tinerilor, ca % din populația activă de 15 – 24 de ani (modificarea pe 3 ani sub 2%)

Toate statele membre au reuşit, nu doar să se încadreze în acest criteriu dar să vină cu valori negative, care semnifică reducerea şomajului în rândul tinerilor. România figurează cu un onorabil -5,5% ( de la -5,7% în anul precedent).

Situația încadrării țărilor membre UE în cerințele tabloului de bord al situației macroeconomice:

13 din 14 – Luxemburg, Malta, Austria, Polonia

12 din 14 – România, Bulgaria, Estonia, Franța, Italia, Lituania, Danemarca, Slovenia, Slovacia, Finlanda, Suedia

11 din 14 – Cehia, Belgia, Germania, Grecia, Letonia, Olanda

10 din 14 – Irlanda, Croația, Ungaria, Portugalia, Marea Britanie

9 din 14 – Spania, Cipru

Deși figurează cu doar 11 criterii din 14 îndeplinite pe anul trecut, Germania se îndreaptă rapid spre bifarea integrală a indicatorilor de stabilitate macroeconomică, după o probabilă temperare a excedentului de cont curent spre limita maximă de 6% din PIB, anularea ecartului de doar 0,3 puncte procentuale la creșterea costului muncii și reducerea rapidă a datoriei publice dinspre circa 80% din PIB la începtul deceniului la doar 61,5% din PIB în 2018.

Una peste alta, am marcat o performanță încă bună în 2018 dar cu perspective de înrăutăţire pe viitor, contrar tendinţei generale consemnate în statele membre UE. Slăbiciunile potenţiale sunt costul cu forţa de muncă și deficitul extern proiectat deja pe termen mediu. Legate între ele prin politica de venituri, crescute prea rapid față de evoluţia productivităţii muncii, preponderent spre zone care nu participă direct la activitatea de producţie.