România are cea mai mică pondere în PIB a îndatorării gospodăriilor, sub 15%, potrivit unui raport inclus în publicaţia electronică Focus on European Integration Q1/19 al Oesterreichische Nationalbank (Banca Naţională a Austriei).

România are cea mai mică pondere în PIB a îndatorării gospodăriilor, sub 15%, potrivit unui raport inclus în publicaţia electronică Focus on European Integration Q1/19 al Oesterreichische Nationalbank (Banca Naţională a Austriei).

Totodată, însă, are şi cea mai ridicată pondere a gospodăriilor vulnerabile la obligaţiile financiare aferente creditelor contractate, cu cel mai mare procentaj al unui raport între obligaţiile de plată şi venitul lunar de peste 40%, ceea ce se constituie într-un risc relativ ridicat de neplată.

Doar 15% din PIB credite pentru populaţie

Astfel, aparent stăm mult mai bine faţă de cea mai ridicată rată consemnată de Polonia (34%) şi de media a zece state din centrul şi sud-estul Europei (grup abreviat CESSE-10 în lb. engleză, ce include Bulgaria, România, Ungaria, Croaţia, Cehia, Polonia, Serbia, Bosnia, Macedonia şi Albania), care au avut o medie de 26% în anul 2017 ( vezi graficul de mai jos).

Trebuie subliniat că, în afară de Ungaria, România este singura ţară din grupul CESSE-10 care a înregistrat o scădere a ponderii datoriei gospodăriilor în PIB atât în perioada 2008 – 2013 ( când s-au manifestat efectele crizei economice) cât şi în intervalul 2013 – 2017 ( după depăşirea crizei şi reluarea creşterii economice robuste).

Trebuie subliniat că, în afară de Ungaria, România este singura ţară din grupul CESSE-10 care a înregistrat o scădere a ponderii datoriei gospodăriilor în PIB atât în perioada 2008 – 2013 ( când s-au manifestat efectele crizei economice) cât şi în intervalul 2013 – 2017 ( după depăşirea crizei şi reluarea creşterii economice robuste).

De reţinut, OECD atrăgea atenţia în 2017 asupra riscurilor potenţiale crescute de avansul creditelor. În regiunea CESSE-10, ponderea creditelor imobiliare se situează undeva pe la 60% din total, adică la mijlocul intervalului clasic de 40% pentru economiile emergente şi 80% în economiile devoltate.

Dar cea mai mare rată mediană de îndatorare

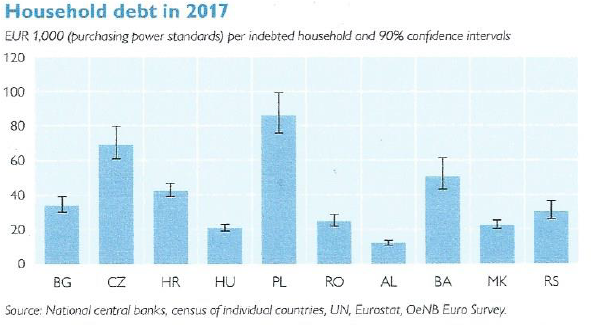

Două ţări au atras atenţia autorilor Raportului, România şi Albania, prin rata relativ ridicată ca valoare mediană a gradului de îndatorare al gospodăriilor, undeva în jur de 30% ( ceva mai ridicată la noi şi ceva mai redusă la albanezi). Acest indicator contrastează clar cu scara de risc măsurată în termeni macroeconomici ca pondere a creditelor în PIB (vezi graficul de mai jos)

Contraintuitiv, Cehia, Polonia şi Croaţia, care au sume mult mai mari împrumutate către populaţie raportat la PIB, stau semnificativ mai bine atunci când vine vorba despre gradul median de îndatorare ( sub 20% atât la nivel general cât şi în cazul gospodăriilor considerate a avea un venit redus după criteriile naţionale), decât România şi Albania ( situate în jur de 30% la nivelul mediei tuturor gospodăriilor), observă specialiştii austrieci.

După care, situaţia se complică şi mai mult, dacă ne uităm pe graficul 17 din material, unde noi suntem pe la 33% iar albanezii la 28%, dar, încă şi mai grav, când se restrânge statistica la gospodăriile cu venituri relativ reduse, noi urcăm la un ameninţător 50%, în timp ce în Albania nici măcar atunci nu se ajunge la cele 33% consemnate la noi PE MEDIA gospodăriilor îndatorate. De unde, rezultă implicit şi un risc de neplată evident mai ridicat la noi faţă de toate statele din regiune.

Şi 50% raport între obligaţii de plată şi venit în cazul gospodăriilor cu venituri reduse

Practic, deşi stăm relativ bine la nivel macroeconomic, adică la riscurile privind CANTITATEA sumelor împrumutate ( dat fiind gradul relativ redus de intermediere financiară ), la nivel MICROECONOMIC avem probleme destul de serioase când vine vorba despre CALITATEA creditării, deoarece aproximativ o treime din credite s-au îndreptat către gospodariile vulnerabile, fără garanţii colaterale şi cu un grad mai redus de educaţie economică.

Ceea ce ar putea conduce la aserţiunea că ( pe fondul unui factor esenţial al diferenţei exagerate a veniturilor între cei mai bogaţi şi cei mai săraci români, la peste 7 la 1 cam dublu faţă de media europeană) băncile care operează în România au făcut o selecţie mai puţin performantă decât în alte ţări din CESEE în care operează.

Desigur, pe fondul unor vulnerabilităţi locale şi a unor cunoştinţe mai reduse în materie de creditare la nivel individual, dar şi al necesităţilor presante de a găsi un spaţiu decent de locuit în cea mai „înghesuită” ţară din UE după normele internaţiomale referitoare la locuit ( aproape 50% din populaţie aflată în regim „overcrowded”). De aici, consecinţele aferente în materie de dezbatere publică şi de politici macroprudenţiale necesare pentru a stabiliza fenomenul.

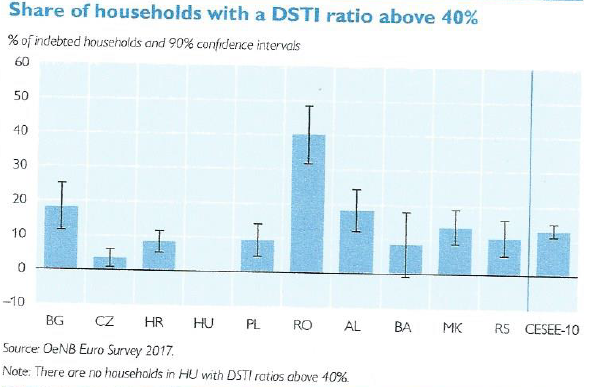

Raportul Băncii Naţionale a Austriei ( BNA) face trimitere la ponderea ridicată a gospodăriilor vulnerabile din România, care ar impune limitarea DSTI la 40% (estimarea BNA pentru valoarea mediană de moment era de 39% pentru creditele de consum şi 33% pentru creditele ipotecare). Specialiştii austrieci trag concluzia că, în aceste condiţii, este foarte probabil ca procentajul creditelor cu un raport al costului de împrumut/venit lunar de peste 40% să fie de peste 50%.

De unde şi măsura macroprudenţială a limitării gradului de îndatorare

În aceste condiţii, fixarea unei limite de 40% din veniturile totale pentru îndatorare apare ca raţională şi impusă de condiţiile reale din piaţă. Măsură susţinută, de altfel, de o analiză asupra structurii de creditare din România derulată de FMI în anul 2018, care arăta că impunerea unui prag de 50% ar reduce semnificativ rata creditelor neperformante ( din păcate, FMI nu a raportat ponderea contractelor de credit cu un grad de îndatorare mai mare de 40%, arată Raportul BNA).

Cel mai îngrijorător pentru noi apare poziţionarea în graficul care prezintă ponderea în total a gospodăriilor care au un grad de îndatorare mai mare de 40% din venituri. România conduce detaşat, cu circa 40%, adică de peste două ori mai mult decât în Bulgaria şi Albania, care ne însoţesc pe podium. La polul opus, situaţia se prezintă mult mai bine în Cehia ( sub 5%), Croaţia şi Polonia ( sub 10%), ca să nu mai vorbim despre Ungaria, unde NU EXISTĂ gospdării cu un grad de îndatorare mai mare de 40% (vezi graficul de mai jos).

Una peste alta, situaţia creditelor acordate în România este complicată nu atât de riscurile macroeconomice derivate din expunere băncilor ca sume împrumutate relativ la PIB, cât din perspectiva localizării sumelor de plată, cu preponderenţă pe segmentul gospodăriilor cu venituri relativ reduse şi cu potenţial mai scăzut de rambursare.

Adică a gospodîriilor mult mai sensibile la stabilitatea surselor de venituri şi la modificările de piaţă din condiţiile de creditare.