Am stat ceva pe ganduri daca sa va mai furnizez si eu o lista de previziuni si comentarii pentru 2016. Dar tocmai faptul ca in ultimele saptamani, parca mai mult ca niciodata, presa a furnizat un volum coplesitor de predictii si analize m-a ajutat sa ma hotarasc sa incerc sa fac putina lumina si sa va spun ceea ce cred eu ca este cu adevarat important si poate face diferenta in 2016, avand in minte si impactul pe care l-ar putea avea asupra evolutiilor economice si politice din Romania.

Am stat ceva pe ganduri daca sa va mai furnizez si eu o lista de previziuni si comentarii pentru 2016. Dar tocmai faptul ca in ultimele saptamani, parca mai mult ca niciodata, presa a furnizat un volum coplesitor de predictii si analize m-a ajutat sa ma hotarasc sa incerc sa fac putina lumina si sa va spun ceea ce cred eu ca este cu adevarat important si poate face diferenta in 2016, avand in minte si impactul pe care l-ar putea avea asupra evolutiilor economice si politice din Romania.

Orientul Mijlociu este, si ma astept sa ramana, o zona exceptional de fierbinte, gata sa ofere rasturnari spectaculoase de situatie si crize cu reverberatii la nivel mondial. Ca ne referim la relatia Arabia Saudita-Iran sau Israel- Iran, la situatia din Siria sau din Irak, fiecare dintre aceste situatii poate destabiliza echilibrul din Orientul Mijlociu, cu riscul de a atrage o implicare si mai semnificativa a marilor puteri in acest joc geopolitic. Faptul ca demararea unor ostilitati ar avea doar perdanti ar putea face ca lucrurile sa fie totusi tinute sub control.

Daca nu ar fi existat cresterea tensiunilor intre tarile/populatiile siite si sunite din Orientul Mijlociu probabil ca pretul petrolului nici nu s-ar fi aflat pe radarul meu. Nivelul scazut la care deja se afla, precum si acordul de la Paris pentru limitarea schimbarilor climatice imi intaresc convingerea ca am intrat in epoca petrolului ieftin si ca, asa cum explicam in comentariul „Cand muzica se va opri…” o parte din el va ramane in pamant.

In noul context insa, exista totusi sanse usor crescute ca izbucnirea unor ostilitati sa aiba un impact negativ asupra furnizarii de petrol in regiune si, prin urmare, sa duca la o crestere temporara de pret.

Este totusi un scenariu mai degraba marginal, in conditiile in care preturile scazute la petrol deja au impact foarte serios asupra bugetelor marilor exportatori precum Arabia Saudita, iar Iran-ul inca nici nu a apucat sa se bucure prea mult financiar de inlaturarea embargoului. In cazul unor decizii rationale, deja confruntate cu venituri mult mai scazute din exportul de petrol, niciuna dintre parti nu ar avea de ce sa fie tentata sa riste venituri si mai mici datorate unui eventual razboi.

Ceea ce ma duce la un alt subiect care ma va interesa in 2016: impactul scaderii veniturilor din petrol asupra tarilor care si-au bazat economia si generoasele bugete pe veniturile obtinute din exportul de petrol. Aceasta dinamica va avea un potential impact pe multiple planuri: redefinirea centrelor de putere globale (Rusia, Orientul Mijlociu), presiuni in directia unor schimbari politice interne (Venezuela, Rusia, Orientul Mijlociu), utilizarea fondurilor suverane pentru umplerea gaurilor bugetare.

Cea din urma masura care a inceput deja sa se materializeze va sfarsi prin a fi reflectata de evolutiile pietelor financiare, unde fondurile suverane vor incerca sa gaseasca cumparatori pentru detinerile de obligatiuni si actiuni.

O alta zona care se va afla pe radarul meu va fi China. Situatia economica din aceasta tara nu este nici pe departe stabilizata, sectoare intregi ale economiei raman supraindatorate. Semnele de incetinire economica persista, bursele raman volatile reflectand nervozitatea investitorilor, iar guvernul are probleme serioase in a redirectiona economia chineza dinspre exporturi spre consumul intern.

Investitorii de portofoliu straini isi retrag fondurile din China, lucru semnalat si de presiunile in directia deprecierii monedei nationale, iar tendinta va continua in contextul cresterii dobanzii pentru dolari. O devalorizare abrupta a monedei si o prabusire a pietelor bursiere ar duce la o scadere abrupta a consumului si importurilor, ceea ce ar afecta in primul rand economiile dependente de exporturi de produse inalt tehnologizate, precum cele din UE, sau dependente de exporturi de materii prime, precum America Latina si Africa. Din acest motiv, propagarea in toate pietele financiare ar fi instantanee. Volatilitatea pietelor din saptamana care se incheie sta marturie in acest sens.

SUA este o zona care se va gasi si ea pe radarul meu. Poate surprinzator pentru unii, avand in vedere semnalele de revenire a economiei americane, care pare sa fi intrat intr-un ciclu virtuos. Si totusi ceva pare sa nu se lege acolo, avand in vedere ca inflatia refuza sa creasca.

Din acest motiv, dar avand in vedere si maximele istorice la care se gasesc bursele americane (si nu doar), alimentate de dolarul ieftin de pana acum, va fi nevoie de o calibrare foarte fina de catre Fed a cresterilor ulterioare de dobanda, dar si a mesajelor date in acest sens. Un esec in acest sens, fie printr-o crestere prea lenta – inflatie accelerata, urmata de prabusirea pietei obligatiunilor pe termen mediu si lung -, sau prea rapida – costuri de finantare in crestere, scadere consumului si investitiilor in SUA, prabusirea burselor americane (si nu numai) -, ar putea trimite SUA inapoi in recesiune sau ar duce la o aterizare fortata a pietelor financiare.

Voi urmari cu mare atentie dinamica interna a UE si a zonei euro, avand in vedere provocarile majore cu care se confrunta si care, in extrem, pot duce la reconfigurari majore ale acestei zone, reconfigurari cu efect imediat si asupra Romaniei. Problema administrarii exodului emigrationist nu a facut decat sa se adauge problemelor deja existente in legatura cu arhitectura zonei euro si cresterea gradului de integrare.

Este regretabil ca tratarea cu superficialitate a unui fenomen atat de important precum politica de emigrare este pe punctul de „a pune pe butuci” planurile de integrare mai profunda a tarilor din UE si zona euro, prin ascensiunea puternica a partidelor nationalist-populiste, care se opun proiectului unei Europe mai integrate.

Daca adaugam la aceasta si divergentele est-vest in ce priveste relatia viitoare cu Rusia, avem imaginea unei Europe profund divizate pe cele doua directii cardinale, dar si in raport cu liderii sai. In aceste conditii, merita urmarit in ce masura ideea unei Europe cu doua viteze se va consolida prin crearea unui nucleu de tari care se simt exceptional de aliniate pe paliere economice, politice, culturale si geo-politice.

Tot in context european, 2016 pare a fi anul referendum-ului pentru iesirea Marii Britanii din UE. Consecintele unui vot majoritar pozitiv nu trebuie subestimate si pot fi subiectul unei analize de sine statoare. Brexit-ul ar avea un impact nu doar asupra UE, ci si asupra relatiilor transatlantice, sau chiar asupra integritatii Marii Britanii, avand in vedere o posibila reactie negativa a Scotiei.

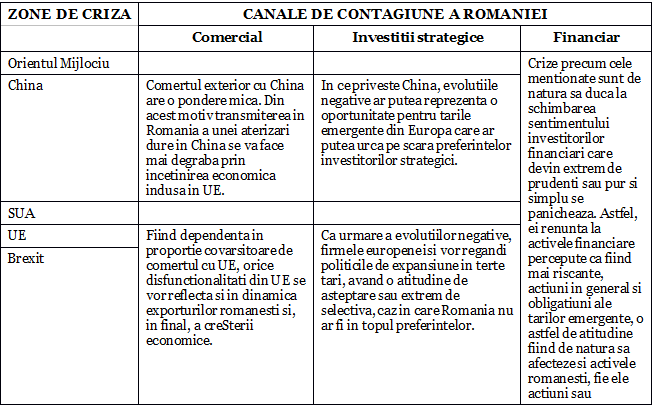

Tabelul de mai jos sugereaza care ar fi modalitatile prin care Romania ar putea fi afectata de evolutiile deja mentionate.

In ce priveste evolutiile din Romania, voi urmari in primul rand in ce masura vor aparea semnale ale unei supraincalziri economice. Primele semnale in acest sens ar putea veni din zona inflatiei sau a deficitelor externe in cazul in care ambele ar fi in crestere accelerata.

O supraincalzire a economiei va necesita masuri corective atat la nivelul politicii monetare cat si al politicii fiscale. BNR ar putea decide sa creasca dobanda mai rapid decat se anticipeaza, in timp ce guvernul ar trebui sa taie cheltuieli bugetare si chiar sa creasca unele impozite pentru a micsora deficitul.

Ambele tipuri de masuri ar trebui sa duca la incetinire economica, ceea ce ar pune guvernul technocrat si BNR pe un curs de coliziune cu agenda electorala a parlamentului si a partidelor. Deocamdata decizia BNR din aceasta saptamana a fost in linie cu asteptarile noastre, atat in ce priveste mentinerea dobanzii de referinta cat si in ce priveste scaderea rezervelor minime obligatorii in valuta pe care o anticipam undeva in primul trimestru al acestui an. Urmeaza scaderea rezervelor minime obligatorii in lei, probabil in a doua jumatate a anului.

In al doilea rand, voi urmari in Romania evolutiile la nivelul institutiilor publice si al vietii politice. Anul 2016 este un an important pe cel putin doua paliere. Pe de o parte binecunoscutele alegeri locale si parlamentare, care pot oferi unele surprize. Pe de alta parte, institutii esentiale pentru exercitarea intr-un mod ferm si echidistant a puterii judecatoresti, precum Curtea Constitutionala, Inalta Curte de Casatie si Justitie, CSM, DNA se vor confrunta cu terminarea mandatelor pentru una sau mai multe persoane-cheie. Asigurarea si in continuare a unei inalte calitati pentru actul de justitie va ramane importanta pentru pastrarea atractivitatii Romaniei pe termen mediu si lung, mai ales in ce priveste investitorii strategici.

Stiu, o lista destul de lunga de probleme, a caror rezolvare este incerta si, cu siguranta, nu imediata, dar care dau masura vremurilor complicate pe care le traim.

***

Radu Crăciun este economistul-șef al BCR si membru fondator al Asociatiei Administratorilor Independenti (AAI). Mai multe analize și comentarii pot fi citite pe blogul sau.