Firmele care ajung la capitaluri proprii pozitive urmează să beneficieze de reduceri ale impozitului pe profit sau ale celui pe venituri pentru microîntreprinderi, în anumite condiții, protrivit proiectului de ordonanță de urgență, pus în dezbatere publică de Ministerul Finanțelor Publice (MFP).

Firmele care ajung la capitaluri proprii pozitive urmează să beneficieze de reduceri ale impozitului pe profit sau ale celui pe venituri pentru microîntreprinderi, în anumite condiții, protrivit proiectului de ordonanță de urgență, pus în dezbatere publică de Ministerul Finanțelor Publice (MFP).

MFP a identificat aproape 17.000 de firme plătitoare de impozit pe profit și peste 261.000 de microîntreprinderi plătitoare de impozit pe venituri care aveau capitaluri proprii negative de peste 101,87 miliarde de lei, respective de peste 57,93 miliarde de lei, în 2018, potrivit notei de fundamentare a proiectului de OUG, publicat joi seara.

Altfel spus, datoriile firmelor le depășeau cu sumele de mai sus activele.

Băncile estimează că mai puțin de 20.000 de firme sunt bancabile, aduică pot lua cedite, având capitalui proprii pozitive.

Economiștii asimilează capitalul propriu net ca diferență dintre datoriile firmei și activele sale, care este negativă dacă cele dintâi sunt mai mici decât cele din urmă.

Față de alte proiecte anterioare, care impuneau patronilor să-și transforme în acțiuni împromuturile acordate propriilor firme, proiectul actual de OUG încearcă stimularea capitalizării acestora prin „reduceri ale impozitului pe profit anual/impozitului pe veniturile microîntreprinderilor/impozitului specific unor activități, astfel”:

- de 2%, în cazul în care capitalul propriu contabil, prezentat în situațiile financiare anuale, respectiv în raportările contabile anuale pentru sediile permanente, în anul pentru care datorează impozitul, este pozitiv. Pentru contribuabilii care au obligația constituirii capitalului social, capitalul propriu contabil trebuie să îndeplinească, concomitent și condiția de a fi la nivelul unei valori cel puţin egale cu jumătate din capitalul social subscris;

- în proporții diferite, dacă înregistrează o creștere anuală a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul precedent și îndeplinește concomitent condiția prevăzută mai sus, iar reducerile au următoarele valori:

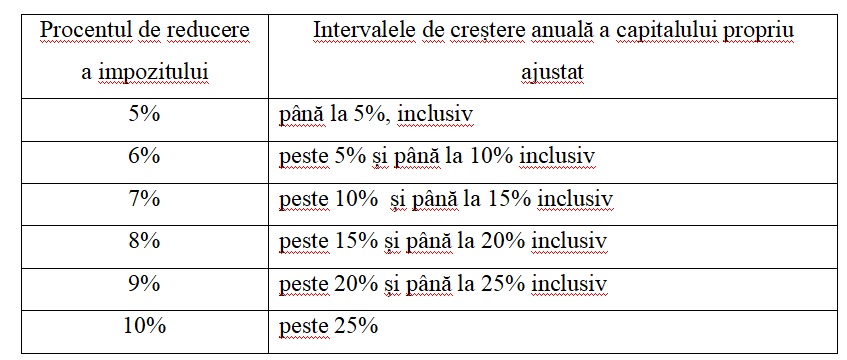

• de 3%, dacă înregistrează o creștere peste nivelul prevăzut mai jos (tabelul) a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul 2020 și dacă îndeplinește concomitent condiția prevăzută la primul punct. Prevederile se aplică începând cu anul 2022, respectiv începând cu anul fiscal modificat care începe în anul 2022.

În acest din urmă caz, procentul de creștere a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul 2020, are următoarele valori:

În cazul în care sunt aplicabile două sau trei din reducerile prevăzute mai sus, pentru determinarea valorii reducerii, procentele corespunzătoare acestora se adună iar valoarea rezultată se aplică asupra impozitului.

În terminologia actului normativ, capitalul propriu ajustat cuprinde:

- capital subscris vărsat/capital de dotare;

- patrimoniul regiei;

- patrimoniul public;

- patrimoniul privat;

- patrimoniul institutelor naţionale de cercetare-dezvoltare;

- prime de capital;

- rezerva legală, statutară sau contractuală și alte rezerve constituite din profitul net ca urmare a deciziei acționarilor/asociaților sau potrivit prevederilor legale;

- rezultatul net reportat – sold creditor, reprezintând diferența pozitivă dintre soldurile creditoare și cele debitoare.

Sutele de mii de firme care au capital propriu negativ nu sunt primate de bănci la creditare, iar nota Guivernului la proiectul de OUG spune că subcapitalizarea este „un factor de risc pentru stabilitatesa financiară, dat fiind faptul că au implicații directe asupra competiției, alocării resurselor și contribuției la formarea valorii brute adăugate în economie”.

Promis de mai multă vreme, proiectul nu se află, totuși, pe ordinea de zi a ședinței de guvern de vineri.