Revenirea numărului de insolvențe în rândul întreprinderilor crește într-un ritm accelerat, conform indicelui companiei Allianz Trade, liderul mondial pe piața asigurărilor de credit comercial. Astfel, pentru acest an, Global Insolvency Index este de așteptat să înregistreze o creștere de +21% și +4% în 2024. Specialiștii preconizează că jumătate dintre țările analizate vor depăși în 2023 nivelul de insolvențe de dinainte de pandemie.

Analiștii preconizează că în Europa, până la finalul anului 2023, numărul insolvențelor să ajungă la 59.000 de cazuri în Franța (+41% față de anul precedent), 28.500 de cazuri în Marea Britanie (+16%), 17.800 de cazuri în Germania (+22%) și 8.900 de cazuri în Italia (+24%).

În SUA, analiștii preconizează o creștere de +49% a numărului de insolvențe, ca urmare a înăspririi condițiilor de creditare și a încetinirii puternice a creșterii economice, ceea ce va însemna o revenire la peste 20.000 de insolvențe pe an.

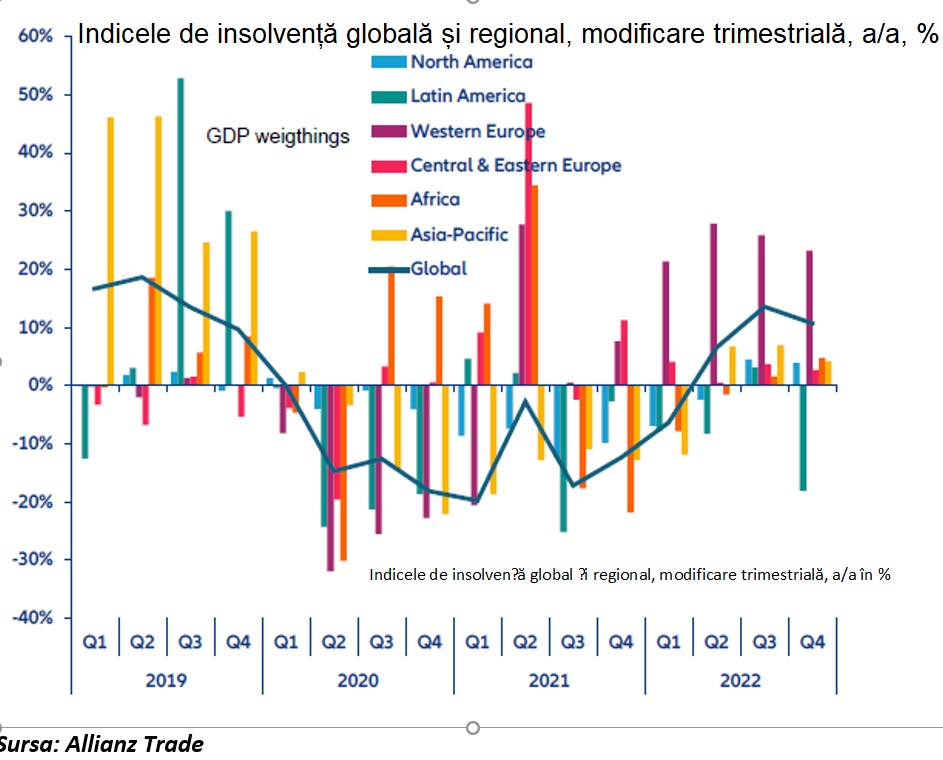

După doi ani de declin la nivel global în anii pandemiei (-14% în 2020 și -11% în 2021), indicele Global Insolvency Index și-a revenit trimestru după trimestru în 2022, cu o inversare a tendinței care a depășit două cifre în trimestrele 3 și 4 (+14%, respectiv +11% an/an). Anul trecut, insolvențele întreprinderilor au crescut cu +9% (ajustat la +2% dacă se ia în considerare schimbarea sursei de informatii pentru Turcia).

Această revenire era în mare parte așteptată având în vedere încheierea măsurilor de sprijin legate de pandemie și undele de șoc ale războiului din Ucraina, precum și blocajele prelungite din China, care au afectat lanțurile de aprovizionare și prețurile materiilor prime.

Tot anul trecut, Europa de Vest a înregistrat creșteri notabile de două cifre în Austria (+57% an/an), Marea Britanie (+51%) și Franța (+48%), toate aceste țări înregistrând cea mai mare scădere a numărului de insolvențe în 2020/2021. Belgia, Danemarca, Irlanda, Norvegia, Țările de Jos, Spania și Elveția au înregistrat o creștere a insolvențelor cu peste +10% pe an.

În Europa Centrală și de Est, revenirea numărului de insolvențe a fost condusă de Ungaria (+67%), Lituania (+56%) și Polonia (+20%).

În Asia, aceasta a fost condusă de India (+50%) și Australia (+45%), în timp ce în America, revenirea a atins +35% în Canada. Cu toate acestea, în fiecare regiune, cel puțin o țară a înregistrat o nouă scădere a numărului de insolvențe, în special China (-13% față de anul precedent) și Coreea de Sud (-19%) în Asia, SUA (-6%) și Brazilia (-28%) în America, Italia (-20%) și Portugalia (-12%) în Europa de Vest și Cehia (-17%) și Rusia (-12%) în Europa Centrală și de Est.

România așteaptă o creștere cu 10% a numărului de insolvențe în 2023

În cazul României, după creșteri a numărului de insolvențe susținute de aproximativ 80% în fiecare din ultimii doi ani, recent și oarecum normal, ritmul de creștere a numărului de insolvențe pare că a încetinit. În primele patru luni ale anului acestea au avansat cu aproape 1,3%. Deși actualul nivel este departe de a provoca panică, trebuie evidențiat că nivelul de anul trecut îl depășise deja ușor pe cel corespunzător anului pre-pandemic 2019.

„Deși estimarea de +10% pentru acest an pare pesimistă prin comparație cu primele luni, ar trebui să ținem cont că în general evoluția din ultimul trimestru poate modifica magnitudinea tendințelor observate de-alungul anului. Ca și în cazul problemelor de lichiditate, pe care le observăm la nivelul întregii economii, ritmul insolvențelor nu are o evoluție liniară ci, mai degrabă, în valuri, alternând lunile consecutive de creștere abruptă cu perioade de acalmie. Nu în ultimul rând, este foarte probabil ca intensificarea apariției insolvențelor în țările dezvoltate din vest (inclusiv în rândul companiilor mari sau din țări cu economii stabile) să influențeze și situația la nivel local. Atât Germania – recent intrată în recesiune – cât și Italia sau Franța, primele trei țări în exporturile României în 2021 au estimări de creștere a numărului de insolvențe cu peste 20% în 2023”, punctează Mihai Chipirliu, CFA – Risk Director, Allianz Trade.

Ca și structură, nu sunt diferențe mari față de 2019, comerțul cu ridicata și amănuntul, respectiv construcțiile și industria prelucrătoare dominând topul. Având o importantă componentă de întreprinderi mici cu o putere redusă de negociere față de clienți și furnizori, transporturile, HoReCa și serviciile în general rămân, de asemenea, cu frecvență ridicată în rândul insolvențelor.

Creșterile economice mai mici din 2023 și 2024 își vor pune amprenta. Având în vedere mediul economic actual, care stă la baza previziunilor Allianz Trade, pentru a stabiliza numărul de insolvențe, atât zona euro cât și SUA au nevoie de o creștere suplimentară a PIB-ului de 1,3pp și respectiv 1,5pp în 2023-2024. Efectele de domino trebuie aduse acum în atenția companiilor, numărul de insolvențe pentru firmele cu venituri mai mari de 50 de milioane de euro fiind, în prezent, ușor peste nivelurile de dinaintea pandemiei (construcțiile, comerțul cu amănuntul și serviciile fiind printre cele mai afectate sectoare). Dincolo de cerere, presiunea prelungită asupra profitabilității, rezervele de lichidități mai slabe și condițiile financiare tot mai stricte testează rezistența celor mai fragile companii. Printre acestea se numără firmele cu cea mai mică putere de stabilire a prețurilor (de exemplu, comerțul cu amănuntul, produsele textile, electrocasnicele și unele servicii, inclusiv restaurantele), cele expuse la o creștere a cheltuielilor salariale și cele expuse la creșterea costurilor de rambursare a dobânzilor (construcții, bunuri de folosință îndelungată).

Conform estimărilor Allianz Trade, o nouă criză financiară precum cea din 2008 ar genera 21.600 de insolvențe suplimentare în SUA în 2023 și 2024 și 99.900 în Europa de Vest. O criză a creditelor de amploarea celei observate la începutul anilor 2000, în timpul exploziei bulei tehnologice, ar duce la 12.900 și, respectiv, 95.300 de insolvențe suplimentare în 2023 și 2024. Iar în cazul unei înghețări a creditării, care ar opri acordarea de noi împrumuturi, insolvențele ar crește cu încă 10.700 de cazuri în SUA și 46.300 de cazuri în Europa.

Europa de Vest este cel mai mare ”contribuitor” la revenirea globală a insolvențelor

Fiind stimulată de recuperarea întârzierilor în transport și depozitare, comerț, activități de cazare, servicii de alimentație publică și servicii B2C, în prezent, Europa de Vest este cel mai mare contribuitor la redresarea globală a insolvențelor. Merită remarcat faptul că această redresare se răspândește în toate sectoarele, în ciuda eterogenității sale. În 2022 (a se vedea tabelul 1), după o recuperare bruscă în ultimul trimestru, falimentele întreprinderilor au crescut în cel puțin cinci din cele opt sectoare mari care reprezintă economia globală pentru majoritatea țărilor europene. În Belgia, Franța, Spania și Regatul Unit, revenirea este vizibilă în toate sectoarele, în timp ce în Țările de Jos și Norvegia a afectat șapte sectoare, iar în Germania șase. Cele mai vizate sectoare în funcție de numărul de țări, înaintea industriei prelucrătoare sunt construcțiile și transporturile/depozitarea. Cu toate acestea, în medie, cele mai mari creșteri ale numărului de insolvențe la nivelul UE se înregistrează în transporturi/depozitare (+44% față de anul precedent), comerț (+20%), activități de cazare și alimentație publică (+20%) și servicii B2C (+17%), în timp ce construcțiile (+6%) și industria prelucrătoare (+5%) dețin cea mai mică pondere.

Primele date disponibile pentru lunile ianuarie și februarie 2023 confirmă faptul că tendința de creștere va continua. În trimestrul IV 2022, revenirea numărului de insolvențe era încă în curs pentru trei din patru țări (comparativ cu una din două țări în prima jumătate a anului 2022). În T3 și T4, SUA a înregistrat creșteri de +12% și +11%, Germania de +8% și, respectiv, +19%. Singura regiune care nu a înregistrat o tendință ascendenta în ultimul trimestru din 2022 a fost America Latină. Datele din ianuarie și februarie (figura 2) înregistrează o accelerare a insolvențelor, în special pentru Țările de Jos, țările nordice și țările baltice din Europa, precum și Japonia și Australia din Asia. În acest context, numărul piețelor cu un nivel scăzut si prelungit al insolvențelor se reduce în mod mecanic, limitându-se în prezent la China, Brazilia și Italia, precum și la cazul special al Rusiei, unde „economia de război” a reușit până în prezent să compenseze încetarea moratoriului privind insolvența.

De la rentabilitate la șocul financiar

„Normalizarea” nu este încă completă, în special în Europa. Măsurile de sprijin legate de Covid-19 au fost în mare parte eliminate treptat, dar în mai multe țări firmele rămân angajate într-un proces de rambursare multianual pentru măsuri specifice, cum ar fi împrumuturile KfW în Germania și „Prêts Garantis par l’Etat” („PGE”) în Franța. În alte părți, pe măsură ce guvernele restrâng cheltuielile, analiștii se așteaptă la o revenire a condițiilor normale. Acest lucru va pune și mai mult în pericol companiile deja fragile de dinaintea pandemiei ulterior supuse șocului energetic, alături de cele care nu au reușit să își adapteze modelele de business la schimbările structurale. Una din trei țări încă nu a revenit în 2022 la nivelurile de insolvență de dinaintea pandemiei. Europa de Vest iese în evidență, cu două din trei țări, în special Olanda (FY cu 200-43% sub nivelul din 2019), Italia (-36%), Germania (-22%), Franța (-19%) și Belgia (-13%). În general, analiștii Allianz Trade au remarcat o revenire a insolvențelor în mai puțin de 60% dintre industriile din Europa, cu o revenire la nivelurile de dinaintea pandemiei pentru doar 22% dintre acestea în termeni anuali, în principal în serviciile de cazare/alimentare, transport/ depozitare și servicii B2C.

În general, este preconizată o accelerare bruscă a insolvenței întreprinderilor la nivel global în 2023 (+21% an/an), înainte de o nouă creștere – deși mai limitată – în 2024 (+4%). Această escaladare ar împinge jumătate dintre țări peste numărul de insolvențe de dinaintea pandemiei în 2023 și trei din cinci în 2024. În 2023, accelerarea ar avea o bază largă, toate țările urmând să contribuie la această creștere, cele mai mari înregistrându-se în Franța (+41%), SUA (+49%) și Țările de Jos (+52%). În Europa de Vest, analiștii se așteaptă ca insolvențele să înregistreze o creștere relativ puternică în 2023 (+20%), pentru al treilea an consecutiv (+5% în 2020 și +22% în 2021) și să se stabilizeze în 2024 (+0%). În ciuda dinamicii mixte, regiunea a depășit deja nivelul de dinaintea pandemiei în 2022 (cu +3%) și va înregistra creșteri suplimentare în toate țările în 2023. În 2024, regiunea va înregistra cu 25% mai multe insolvențe comparativ cu 2019.

În Europa Centrală și de Est și în Africa/Orientul Mijlociu, este de așteptat ca insolvențele întreprinderilor să depășească în mod vizibil nivelurile regionale de dinaintea pandemiei (+13% și, respectiv, +44%). Se preconizează creșteri suplimentare în 2023, în special în Turcia (+50%), țările baltice (+41% în medie) și, într-o măsură mai mică, în Polonia (+18%), cu o creștere mai limitată în Africa de Sud (+7%) și Maroc (+5%). În Rusia, întrucât guvernul dispune încă de mijloacele financiare necesare pentru a menține sprijinul acordat firmelor, specialiștii se așteaptă la un număr redus de insolvențe ale întreprinderilor în 2023, potențial apropiat de nivelul scăzut înregistrat în 2022 (9.500 de cazuri). Cu toate acestea, riscă să asiste la o recuperare odată cu sfârșitul capacităților (financiare) și a voinței (politice) guvernului de a sprijini întreprinderile.

Ce se întâmplă dacă va avea loc o nouă criză financiară majoră?

Conform indicilor crizei financiare globale (CFG), firmele mici, cu un grad ridicat de îndatorare și o diversificare redusă sunt cele mai vulnerabile. În timpul crizei financiare mondiale, numărul insolvențelor la nivel mondial a crescut cu +42% între 2007 și 2009, conform FMI. Cele mai mari creșteri au avut loc în economiile avansate (SUA, Regatul Unit și Spania), iar cele mai afectate au fost firmele din domeniul serviciilor financiare și al construcțiilor. O replicare a șocului produs de criza financiară globală, bazată pe diferența dintre rezultatul final al insolvențelor pentru 2008-2009 și previziunile pentru aceeași perioadă, realizate înainte de criza financiară globală (mijlocul anului 2007), ar genera o creștere a nivelului insolvențelor cu încă +50 puncte procentuale (pp) și +30pp în SUA în 2023 și, respectiv, 2024, și cu +25pp și +20pp în Europa de Vest. Acest lucru ar însemna 21.600 de cazuri suplimentare în SUA în 2023 și 2024 și 99.900 în Europa de Vest. În timpul crizei financiare mondiale, creșterea creditului către sectorul privat a scăzut brusc de la peste +10% an/an la mijlocul anului 2008 la -9% la începutul anului 2010 în SUA și de la +10% la -1% în zona euro (scăderi de -19pps și, respectiv, -11pps). Cu toate acestea, o criză a creditelor poate apărea chiar și fără o criză financiară în toată regula. De exemplu, în timpul exploziei bulei tehnologice de la începutul anilor 2000, valoarea creditarii a scăzut cu -12pp în SUA și cu -8pp în zona euro. Iar în timpul crizei datoriilor din zona euro, regiunea s-a confruntat cu un declin de -6 puncte procentuale al împrumuturilor acordate sectorului privat.

***