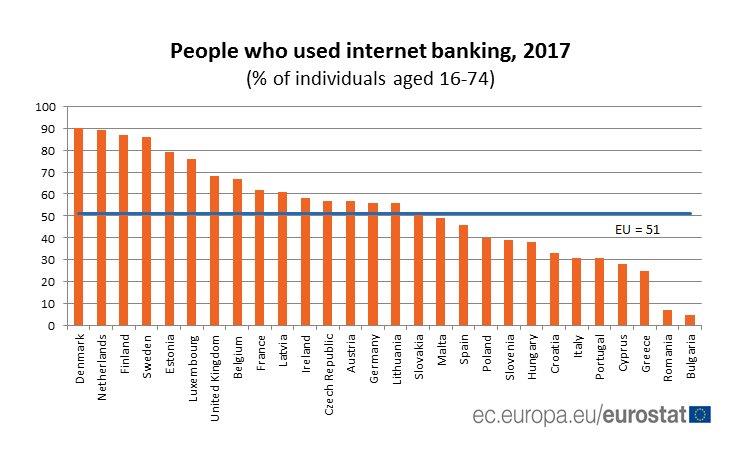

România a figurat în 2017 pe penultimul loc în UE la ponderea celor care utilizează Internetul pentru serviciile bancare (Internet Banking) cu doar 7% faţă de o medie la nivelul Uniunii de 51%, potrivit datelor furnizate de Eurostat.

România a figurat în 2017 pe penultimul loc în UE la ponderea celor care utilizează Internetul pentru serviciile bancare (Internet Banking) cu doar 7% faţă de o medie la nivelul Uniunii de 51%, potrivit datelor furnizate de Eurostat.

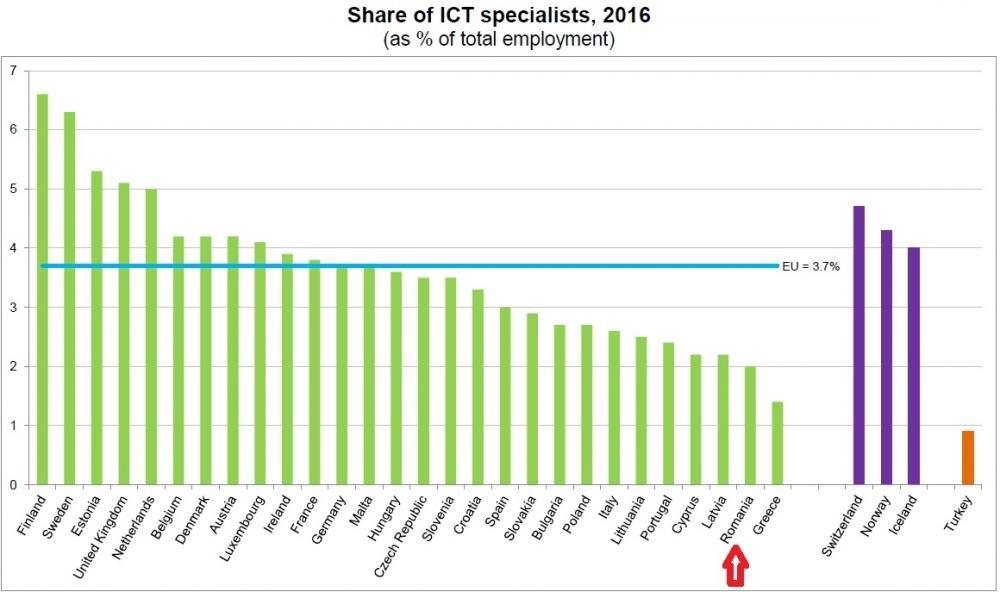

Contrar clişeelor publice, şi la ponderea specialiştilor IT în forţa de muncă (2%) suntem tot pe penultultimul loc, doar că nu în faţa Bulgariei, ci în faţa Greciei.

Singurul indicator la care stăm bine este ponderea celor cu studii superioare în rândul forţei de muncă din sectorul informatic, cu 70% faţă de o medie europeană de circa 62% (scutirea de impozit se aplică doar în cazul acestora).

Singurul indicator la care stăm bine este ponderea celor cu studii superioare în rândul forţei de muncă din sectorul informatic, cu 70% faţă de o medie europeană de circa 62% (scutirea de impozit se aplică doar în cazul acestora).

Interesant, figurăm pe locul 2 (după Bulgaria) şi la ponderea femeilor în această activitate, cu 26,3%, mult peste media UE de 16,7%.

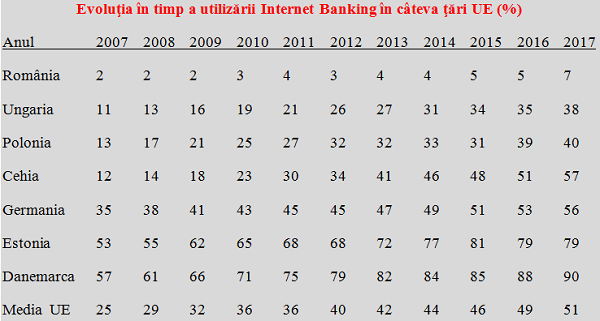

Pentru referinţă şi corecta poziţionare a românilor între naţiunile europene din perspectiva interesului manifestat şi a capacităţii de utilizare a celor mai bune legături de Internet de pe continent, vă prezentăm situaţia evoluţiei în timp a utilizării Internet Banking în câteva ţări UE, din care se vede uşor decalajul sever, nu doar faţă de Occident ci și faţă de ţările din fostul bloc estic.

Pentru referinţă şi corecta poziţionare a românilor între naţiunile europene din perspectiva interesului manifestat şi a capacităţii de utilizare a celor mai bune legături de Internet de pe continent, vă prezentăm situaţia evoluţiei în timp a utilizării Internet Banking în câteva ţări UE, din care se vede uşor decalajul sever, nu doar faţă de Occident ci și faţă de ţările din fostul bloc estic.

Aici nu mai avem scuza bazei materiale reduse şi nici nu este nevoie de mari investiţii străine, facilitatea de Internet Banking fiind la îndemână pentru milioanele de români care deţin conturi bancare. Mai degrabă neîncrederea şi gradul scăzut de educaţie în utilizarea tehnologiei, dincolo de telefonie, reţele de socializare şi jocuri, fac diferenţa.

Aici nu mai avem scuza bazei materiale reduse şi nici nu este nevoie de mari investiţii străine, facilitatea de Internet Banking fiind la îndemână pentru milioanele de români care deţin conturi bancare. Mai degrabă neîncrederea şi gradul scăzut de educaţie în utilizarea tehnologiei, dincolo de telefonie, reţele de socializare şi jocuri, fac diferenţa.

Implicaţiile concrete și semnificative asupra modelului de business rămas în urmă faţă de cerinţele actuale şi a costurilor implicate pentru sectorul financiar sunt evidente. Deşi ne mirăm apoi de ce sunt necesare marje relativ ridicate între dobânzile active şi cele pasive sau de ce luăm împrumuturi relativ scumpe în raport cu situaţia din alte ţări:

Costul tranzacţiilor creşte odată cu implicarea forţei de muncă din sectorul financiar în locul soluţiilor IT aflate la îndemână şi utile mai ales pentru plăţi repetitive, gen facturi lunare la utilităţi, plata ratelor la împrumuturi sau pentru achiziţii făcute de la comercianţi, nemaivorbind de costurile aferente gestionării plăţilor în numerar.

În plus, cu cât funcţionarii de bancă sunt încărcaţi mai mult cu sarcini repetitive, de genul unor simple plăţi sau constituirea de depozite, cu atât le rămâne mai puţin timp pentru a putea examina atent şi a consilia corect obţinerea în cele mai bune condiţii a unor împrumuturi, atât în interesul celor care beneficiază de ele, cât şi al băncii căreia trebuie săi ramburseze banii.