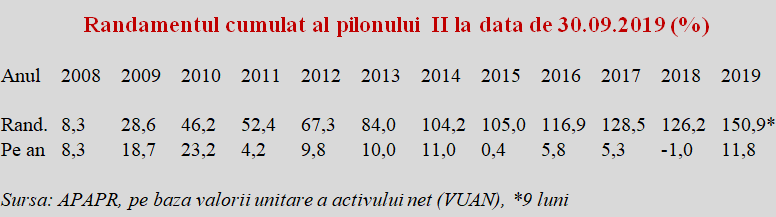

Asociația pentru Pensiile Administrate Privat din Romania (APAPR) a anunțat un randament cumulat din 2008 încoace pentru sumnele intrate la pilonul II de pensii de 154% în termeni nominali, în timp ce PIB a crescut în același interval cu 102%, tot în termeni nominali, potrivit prognozei curente.

Conform celor mai recente date publicate pe site-ul apapr.ro, activele nete la 30.09.2019 erau de 59.114,9 miliarde lei sau 12.442,36 miliarde euro aflate în proprietatea a 7.376.859 participanți. De reținut, însă, numărul inițial de persoane care au intrat la pilonul II a fost de 3.823.610 ( date consemnate la 31.01.2008) iar restul participanților au intrat pe parcurs și cu anumite intermitențe în ce privește plata contribuțiilor.

De aceea, activul mediu pe participant de 1.687 euro nu este relevant, cei care au participat de la început (din 2008 încoace și, reamintim, pornind cu doar 2% contribuție majorată treptat și incomplet până în ziua de azi) având acumulate sume mult mai consistente decât, de pildă, cei care au intrat în acest sistem de-abia anul trecut.

Astfel, invocarea unor plăți viitoare de doar 10 euro pe lună pe baza sumelor virate la pilonul II înainte de ieșirea la pensie, pe o durată de aflare în plată medie de 14 ani (corespunzătoare celor 1.687 euro), practicată de contestatarii de circumstanță politică ai pilonului II, nu are nicio valoare logică.

Pilonul II subvenționează mascat pilonul I

De reținut, însă, randamentul mediu de 8,35% pe an invocat pentru plasamentele în fondurile de pensii obligatorii administrate privat, în condițiile unei inflații medii anualizate de 3,05% ( 41,8% per total) are două hibe.

Una, deducerea din start a cotei din depunerea inițială reținute pentru administrare, plafonată la 2,5% la început și la 1% de anul trecut (din care, 0,5% este sumă direcționată catre Casa Nationala de Pensii Publice (taxă bizară nou introdusă, prin care pilonul II subvenționează mascat și discret pilonul I) iar 0,25% catre Autoritatea de Supraveghere Financiara. În plus, mai există un comision din activele administrate de maxim 0,6% pe an sau maxim 0,24% pe an, atâta timp cât performanța nu depășește rata inflației.

Plăți în euro la venituri acumulate în lei

A doua, mult mai importantă, deoarece este firesc să se perceapă sume pentru administrare, de principiu, trebuia făcut calculul evoluțiilor sumelor depuse plecând din 2008 încoace de la -2,5% și nu de la zero, este că veniturile acumulate la fonduri sunt în lei iar plățile se vor face aproape sigur în euro. Ceea ce implică, inevitabil, un important risc valutar.

Astfel, una este să prezinți un randament anual mediu de 8,35% la o inflație medie anuală de 3,05% și să rezulte o performanță aparentă de 5,14% pe an iar alta este să ajustezi rezultatul cu devalorizarea medie a leului față de euro din intervalul 2008 – 2019, de 2,31% pe an ( de la 3,6827 lei/euro în 2008 am ajuns la 4,7452 lei/euro în 2019, adică aproape 29% în plus).

După care randamentul „real” de 5,14% în lei devine 2,77% în euro. Revenind la plecarea din -2,5% (ajustată recent la -1%) vă lăsăm să trageți concluziile.

Ceea ce ar trimite randamentul în euro, moneda de plată efectivă a viitoarelor drepturi de pensie la 2,77%. Respectabil, dar parcă este cu totul altceva, nemaivorbind că, deja, suntem la 4,78 lei/euro. În treacăt fie spus, majorarea cu 40% a pensiilor din toamnă va pune din nou presiune pe curs prin deficitele generate și va reduce indirect randamentele efective ale pilonului II, implicit pensiile generațiilor care vor ieși la pensie în viitor.

Ceea ce ar trimite randamentul în euro, moneda de plată efectivă a viitoarelor drepturi de pensie la 2,77%. Respectabil, dar parcă este cu totul altceva, nemaivorbind că, deja, suntem la 4,78 lei/euro. În treacăt fie spus, majorarea cu 40% a pensiilor din toamnă va pune din nou presiune pe curs prin deficitele generate și va reduce indirect randamentele efective ale pilonului II, implicit pensiile generațiilor care vor ieși la pensie în viitor.

(Citiți și: ”Analiză / ”Respectarea Legii pensiilor” se face cu nerespectarea Legii privind Pilonul II: o fracție din cele 7,4 milioane de pensii din viitor e mutată în prezent pentru plata a 5,2 milioane de pensii”)

De fapt, ceea ce interesează persoanele care au intrat în sistemul pilonului II este înghețarea și garantarea în euro a intrărilor în lei la cursul euro/leu la momentul transmiterii banilor către fondul privat și ținerea contabilității în moneda de plată finală, care ar trebui să fie prin 2030 sau 2040, la accesarea banilor după ieșirea din activitate, moneda unică europeană.

Altminteri, ne vom putea trezi cu megarandamente măsurate în lei ca și cum leul din 2008 ar fi fost egal cu leul din 2019 sau 2022 sau 2025 dar, ce să vezi, anulate în euro de evoluția cursului monedei naționale și, din perspectiva clienților, de comisioanele trimise către administratori, autoritatea de supraveghere dar și către pilonul I (?!).

Măsuri de întreprins rapid

În rezumat, 5% din venitul salarial brut către pilonul II, conform legilor deja votate, cu perspectiva de creștere spre 6% sau chiar mai mult (vezi cotele mai mari din alte țări occidentale) în anii viitori și garantarea ÎN EURO a sumelor depuse se impun cu necesitate și celeritate, pentru a proteja interesele celor aproape șapte milioane și jumătate de viitori pensionari afectați de deciziile luate în prezent.

2 răspunsuri

ce procent luati sa sustineti asemenea chestii?

Distinsă doamnă,

sunt de acord că puteți sau nu accepta alte puncte de vedere – mai ales pe chestiuni de politici publice care sunt atât de controversate aici sau în orice altă țară de pe pământ.

Nu pot fi de acord, însă, cu insinuările permanente, insultele, ba chiar calomniile (cum e cea de mai sus – care mai pare și departe de logica în care vituperați de obicei) de la care nu vă puteți abține:

nu știu ce să vă răspund. Deși colegii de la moderare îmi atrag mereu atenția asupra acestui stil de comentarii, vă spun, totuși, că, în ciuda faptului că ne-ar fi foarte simplu să vă banăm această stilistică, o să vă lăsăm comentariile în continuare: într-o bună zi poate că o să râdeți și dvs. de ele.

PS: Ceva mă face să cred că subiectul în sine nu vă privește, așa că lăsati-i pe cei pe care-i privește să-și facă singuri calculele pe viața și pensia lor viitoare: noi le sugerăm doar o direcție – după care urmează aritmetica fiecăruia.