Petrolul s-a aşezat pe o traiectorie de scădere în ultimii doi ani în ceea ce privește prețurile şi au ajuns la nivele întâlnite în anii 80 ai secolului trecut.

Petrolul s-a aşezat pe o traiectorie de scădere în ultimii doi ani în ceea ce privește prețurile şi au ajuns la nivele întâlnite în anii 80 ai secolului trecut.

Alunecarea preţurilor de la 110 de dolari pentru un baril până la nivelele actuale, în jurul a 30 de dolari, şi ele nesigure, a fost provocată, în esenţă de lupta marilor producători pentru menţinerea cotelor de piaţă, într-o economie global care nu şi-a revenit încă după ultima sa mare criză.

Ieftinirea petrolului a început odată cu revoluţia “fracturării hidraulice” din şisturile americane şi din nisipurile canadiene, metodă scumpă, dar eficientă până la urmă, care a aruncat în piaţă, zilnic, un surplus de şase milioane de barili de petrol în ulimii şase ani.

La aceste cifre putem adăuga acum încă milion de barili cu care Iranul poate indunda o piaţă suprasaturată.

Dar războiul cotelor a început înainte de a se fi pus problema reintrării Iranului în piaţa globală de petrol.

Reintrarea Iranului în piaţa petrolului era deja anticipată şi oarecum inclusă în preţurile petrolului, dar poate produce o undă de şoc în stare să confirme estimările cele mai pesimiste ale marilor de investiţii, Merrill Lynch, Goldman Sachs, Morgan Stanley sau Citigroup care avertizau că nu vor fi excluse cotaţii ale petrolului de 20 sau chiar 10 dolari pe baril, cât timp stocurile de petrol nu sunt consummate.

“Preţurile petrolul par să fi afectate de o combinaţie de ofertă prea mare şi de îngrijorări privind economia globală”, consideră analiştii de la Danske Bank într-o notă către investitori.

Pragul psihologic de 30 de dolari/baril

Piaţa petrolului a cunoscut un puseu de panică când cotaţiile petrolului Brent care au coborât, e drept pentru scurt timp, sub cotaţia de 30 de dolari barilul, un efect al veştii că oferta de petrol depăşeşte viguros cererea.

Aceasta a fost cea mai joasă cotaţie a barilului de petrol Brent din 2004.

Petrolul “american” West Texas Intermediate (WTI), “dulce” şi mai uşor decât varianta europeană Brent, din Marea Nordului, coborâse deja sub 30 de dolari barilul cu o zi în urmă, dar traderii de la bursa din new york l-au urcat apoi, timid, la o cotaţie de 30,44 dolari pentru un baril. A fost cea mai joasă cotaţie a petrolului WTI din 2003 încoace, adică din anul în care statele Unite au invadat Irakul, când o undă de şoc a izbit piaţa petrolului.

Într-o singură zi petrolul american WTI a pierdut 0,7% din valoare, iar cotaţiile pentru Brent au coborât cu 1,9%, până la un preţ de 29,73 dolari pentru un baril, cel mai jos nivel din februarie 2004.

Resortul scăderii preţurilor aurului negru pare să fi fost publicare prognozei de piaţă pentru 2016 de către Agenţia americană de Informaţii pentru Energie (EIA-Energy Information Administration), care şi-a modificat estimările din decembrie. Astfel, analiştii EIA au redus estimarea cererii de consum din acest an de la un nivel zilnic de 95,22 de milioane de barili, cât prognozaseră în decembrie, până la 95,19 milioane de barili de petrol pe zi.

În plus EIA vede o creştere a producţiei globale de petrol într-un ritm de 95,93 milioane de barili pe zi. Prognoza a oferit traderilor “un motiv pentru a testa nivelul prihologic de 30 de dolari pentru un baril”, comenta economistul american Kenny Polcari într-o analiză pentru investitori.

Dar prăbuşirea cotaţiilor aurului negru nu a fost exclusiv efectul unui exces de petrol în piaţă, deşi se poate spune că supraoferta a aşezat preţurile pe o tendinţă de scădere. Piaţa petrolului este îmbibată de incertitudini deoarec este neclar până unde va scădea cotaţia barilului, la ce nivel se va opri, cât timp va dura oferta de petrol ieftin şi, mai ales, la ce nivel se va stabiliza preţul şi în ce ritm se va ajunge acolo.

Scăderea cotaţiilor petrolului a accelerat în primele două săptămâni ale acestuia an, cât barilul de petrol s-a ieftinit cu 20%, faţă de finalul anului trecut. Preţurile petrolului sunt acum cu 70% mai mici decât în vara lui 2014, când a începtut declinul cotaţiilor aurului verde.

Boomul care l-a speriat pe Trichet

Preţurile petrolului depind atât de economie, cât şi de geopolitică. Aurului negru nu îi este indiferent un conflict Orientul Mijlociu, bazinul său uriaş de extracţie, dar nici o decizie economică, de tipul celor luate de americani atunci când au ridicat restricţiile impuse exporturilor de petrol.

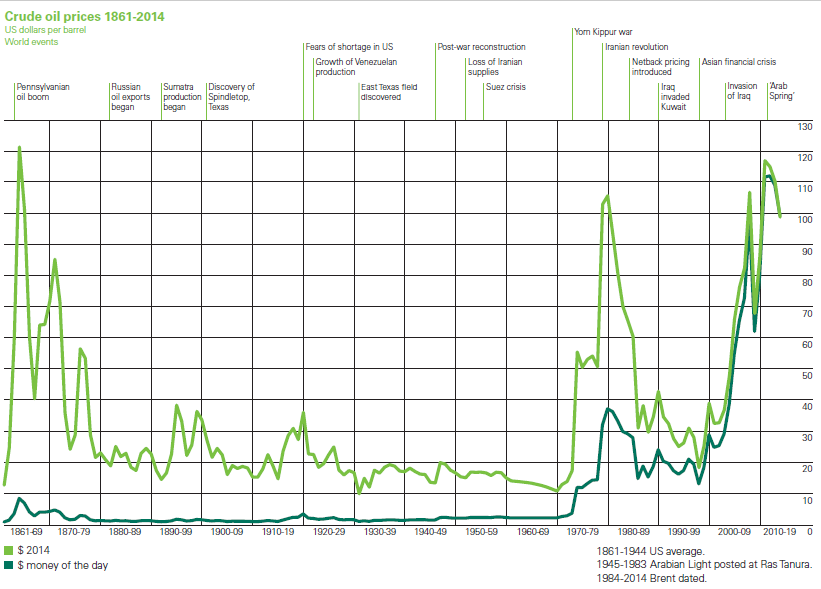

Ingredientele care mişcă preţurile petrolului sunt diverse, dar cel mai puternic rămâne jocul dintre cerere şi ofertă, clasica măsură a valorii date de piaţă pentru orice marfă. În iulie 2008 de pildă euforia ecomiei globale, a creditării nonşalante şi relative ieftine a urcat cotaţiile petrolului la un vârf care pare de neatins astăzi: 146 de dolari pentru un baril.

De fapt cotaţiile petrolului începuseră să urce ameţiltor din iarna lui 2007, în plin avânt economic global, când atingeau pentru prima dată nivelul de 100 de dolari pentru baril.

Jean-Claude Triche, pe atunci preşedintele Băncii Centrale Europene, avertiza că scumpirea petrolului va crea pusee inflaţioniste.

Tendinţa de scumpire a fost atunci calmată de anunţul că piaţa americană, cel mai mare consumator de petrol al lumii, are stocuri suficiente şi de reacţia Organizatia Ţărilor Producatoare şi Exportatoare de Petrol (OPEC), care a decis să majoreze producţia.

În epocă OPEC furniza 40% din petrolul lumii. Liderii OPEC au vorbit atunci de influenţa tranzacţiilor speculative din pieţele financiare asupra preţurilor petrolului,e xplicând că o inundarea pieţei cu petrol nu are forţa de a scădea preţurile.

Speculaţiile financiare de dincolo de cerere și ofertă

De altfel 2007 a fost un an interesant pentru specuţiile financiare cu aurul negru, deoarece cotaţiile au oscilat 50 şi 100 de dolari barilul.

Tranzacţiile financiare cu petrol au produs deci profituri uriaşe pentru jucătorii din pieţele financiare.

Preţurile petrolului se stabilesc în piaţele derivativelor – Nymex, din New York, sau la Londra prin platforma Intercontinental Exchange, care a absorbit International Petrolium Exchange, unde se pariază pe produse financiare de tipul contractelor la termen.

În iarna lui 2007 pieţele lumii nu erau tensionate de vreun conflict în vreo ţară petrolieră, erau inundate cu petrol suficient pentru consum aşa încât puseul de creştere a fost rezultatul tranzacţiilor speculative de la bursele specializate. Pentru prima oara in istoria de peste 150 de ani a petrolului, nu aveam o scumpire declanşată de conflicte sau catastrofe, ci de bani în mişcare.

Traderii şi investitorii în petrol, fonduri de pensii, mutuale sau de risc. arbitrau astfel preţurile aurului negru în încercarea de a face profit.

Fundalul pe care se desfăşurau aceste tranzacţii speculative care urcau preţurile aurului negru era realitatea că petrolul este o marfă epuizabilă şi, avertiza Trichet în epocă, are mari sanse să rămană o marfa din ce în ce mai scumpă.

Acum se pune întrebarea cine sunt aceşti investitori speculativi, ce caută în piaţa tranzacţiilor la termen cu petrol şi cum influenţează ei azi piaţa.

“Ei pot fi oricare dintre marile bănci de investiţii care şi-au pus la bătaie banii şi reputaţia atunci când au lansat estimări de cotaţii ale barilului de 25 de dolari sau chiar de 10 dolari în 2016. Or aceşti “ei” pot fi vecinul de lângă tine, fratele sau cumnata ta, poate fi tatăl tău sau pot fi copii tăi…”Ei pot fi orice trader de mărfuri cu acces la sisteme şi algoritme de tranzacţionare sofisticate…barbate şi femei care testează permanent limitele slăbiciunii şi ale stresului…de altefl “ei” pot fi interesaţi de asemenea de orice altă categorie de active financiare acţiuni, derivative, alte mărfuri, indici sectoriali…oriunde “ei” pot provoca probleme…”, spune Kenny Polcari .

Jocul speculativ al companiilor din energie

Dar mai există o categorie de jucători în piaţa financiară a petrolului, marile companii energetice, care susţin că prin plasamente în contractele la termen cu petrol din pieţele financiare îşi gestionează riscul.

Lukoil de pildă, companie listată şi la Bursa din Londra, a plasat în primele nouă luni ale anului trecut de trei ori mai puţini bani în contracte la termen cu petrol decât în perioada similară din 2015, potrivit datelor financiare afişate de companie. Contractele la termen care au ajuns la maturitate în primele nouă luni ale anului trecut au afişat un câştig de 238 de milioane de dolari, redus însă de plăţi în valoare de 93 de milioane de dolari, potrivit raportului auditorului grupului Lukoil, KPMG.

Unul dintre motivele care ar fi putut avea ca efect scăderea plasamentelor grupului Lukoil în derivativele de petrol, din pieţele financiare globale, a fost probabil, costul ridicat al împrumuturilor, afectate de sancţiunile impuse de Occident Rusiei.

Acum ne putem pune întrebarea dacă marile grupuri energetice ale lumii joacă “fair” atunci când fac pariuri pe cotaţiile viitoare ale petrolului, căci astea sunt în esenţă contractile la termen cu petrol?

Probabil că pot influenţa astfel cotaţiile viitoare ale petrolului, dar sunt şi ele, iată, penalizate de riscurile din piaţa reală, concretă, economică a petrolului.

Să ne amintim că traderii legendarei companii americane Enron au sfârşit prin a falimenta afacerea, după ce au căzut în capcana tranzacţiilor financiare.

Într-un registru al logicii financiare din epoca noastră putem însă observa că tranzacţiile cu derivative sunt oarecum obligatorii pentru companiile din energie, deoarece în cazul în care se împrumută de bani pot pune la bancă aceste contracte la termen ca un colateral, un gaj, adică.

Sancțiunile (geo)politice

Totuşi nu putem să nu remarcăm o scădere a cotaţiilor petrolului în ultimul trimestru al anului 2014, după ce în iunie atinsese un vârf de 112 dolari pe baril, în decembrie barilul de petrol Brent era cotat la 62 de dolari, iar cel WTI la 59 de dolari.

Să ne reaminitim că Statele Unite, Uniunea Europeană şi Canada au lansat primele sancţiuni împotriva Rusiei în data de 17 martie 2014, la o zi după referendumul pentru independenţă din Crimeea. Dar gestul a fost doar un avertisment.

Au urmat apoi valuri de sancţiuni succesive care limitat capacitatea Rusiei şi a companiilor sale de a găsi finanţare ieftină. În 17 iulie 2014, ca penalizare pentru inflammarea conflictului din Dombas, de pildă, Statele Unite au extins restricţiile privind accesul la finanţare pentru două mari coproraţii energetice, Rosneft and Novatek, şi asupra a două bănci, Gazprombank şi Vnesheconombank.

La finalul lunii iulie Uniunea Europeană a extins şi ea sancţiunile financiare împotriva afacerilor ruseşti. Canada făcuse deja acest exerciţiu în 24 iulie, iar în 5 august Japonia aplica şi ea sancţiuni. Australia Norvegia şi Elveţia au închis cercul sancţiunilor impuse afacerilor financiare ale Rusiei.

Desigur capacitatea de a juca în piaţa financiară a derivativelor de petrol a companiilor ruseşti a fost drastic limitată din cauza unei acute lipse de bani.

Dar nu putem atribui exclusiv bănuielii că preţurile petrolului au fost doborâte de faptul că că afacerile ruseşti şi-au limitat drastic tranzacţiile financiare cu aurul negru.

Revoluţia şisturilor

Piaţa petrolului a fost răvăşită de fluxurile noi de aur negru apărute din exploatările de şist sau marine.

Urcarea cotaţiilor peste 100 de dolari barilul a făcut ca investiţiile în forajele din şisturi şi din zonele maritime să urce sistematic. Tehnologia de extracţie s-a îmbunătăţit şi rezultatele n-au ezitat să apară.

Statele Unite îşi acoperă acum 90% din consumul de energie din resurse proprii, un salt faţă de situaţia din 2005, când doar 70% din nevoile interne erau asigurate din interiorul ţării, potrivit unui raport al companiei de consultanţă Delloite .

“Statele Unite au înregistrat cea mai mare creştere a producţiei de petrol din lume, devenind prima ţară care şi-a crescut media anuală cu cel puţin un million de barili pe zit imp de trei ani consecutivi. SUA au surclasat Arabia Saudită din poziţia de cel mai mare productor de petrol – o perspectivă de neînchipuit în urmă cu zece ani. Creşterea extracţiei de gaze de şist a fost spectaculoasă şi SUA au luat locul Rusiei, ca cel mai mare producător de petrol şi gaze din lume” spune Bob Dudley şeful gigantului energetic British Petroleum Group, în ultimul raport de piaţă pentru 2015.

De la extaz la agonie

Costurile extracţiei petrolului din şisturi pentru companiile independente americane erau însă relativ mari în 2013, între 10 şi 20 de dolari pe baril, arată acelaşi raport Deloitte. Sunt costuri legate de spargerea rocilor şi de procesul de fracturare hidraulică prin care se extrage petrolul şi gazul. Fracturarea hidraulică este semnificativ mai scumpă decât extragerea petrolului din sondele convenţionale deja.

Aceste costuri nu pun mari problem într-o lume a preţurile mari ale petrolului, dar în ultimele luni multe companii independente agonizează.

Jumătate din producătorii americani de petrol din gaze de şist vor da faliment dacă petrolul nu urcă din nou la o cotaţie de 50 de dolari barilul, a avertizat luni, la CNBC, Fadel Gheit, analist al companiei de consultanţă financiară Oppenheimer & Co.

„Jumătate din producătorii independenţi de petrol nu au dreptul legitim să rămână într-o afacere în care preţul final este estimate să se afle undeva între 50 şi 60 de dolari pe baril. Pentru a supravieţui ei au nevoie de o cotaţie de 70 de dolari”, a spus Gheit la CNBC.

Analistul Oppenheimer&CO estimează că barilul de petrol va ajunge la 60 de dolari peste doi ani, dar atunci va fi prea târziu pentru multe companii idependente.

Petrolul. O criză clasică de supraofertă

Oferta de petrol este abundentă. Toată lumea pompează petrol, dintr-un motiv sau altul.

Statele Unite îşi asigură din resurse proprii necesarul intern, deci nu mai absorb o cantitate mare de petrol, realitate care a răvăşit piaţa petrolului. Rămân totuşi cel mai mare consummator al lumii, cu o piaţă imensă ca valoare de absorbţie.

“Ţările din OPEC, în special statele partenere din Golful Persic, şi-au redus cota lor din piaţa americană”, spun analiştii Delloite.

Saudiţii şi partenerii lor din OPEC au inundate pieţele cu petrol pentru a-şi conserva cota de piaţă, ameninţată de producătorii independent americani, de presiunea Iranului de a-şi mări producţia .

“Statele exportatoare de petrol din Golf şi-au reorientat fluxurile de petrol către Asia şi, simultan au crescut din piaţa europeană. Rusia de asemenea a sesizat o schimbare în piaţa sa tradiţională europeană pe măsură ce Europa încearcă să-şi diversifice sursele de petrol şi s-a îndreptat şi ea către Asia pentru a căuta noi cumpărători, aşa cum au făcut şi producătorii mai mici ca Angola sau Nigeria”, adaugă analiştii Delloite.

Totuşi aproximatv 17% din petrolul OPEC este absorbit de Europa, în timp ce SUA cumpără 16% din exporturile alianţei.

China, a doua piaţă a lumii, a cunoscut cel mai dinamic ritm de creştere a consumului de petrol, însă schimbarea modelului său economic, presupunând trecerea de la ponderea pe industrie la stimularea serviciilor, şi încetinirea economiei sale pun presiune asupra preţurilor petrolului.

Însă China este şi un producător important, care extrage 5% din producţia mondială de petrol, aşa încât va fi tentată să cumpere mai mult petrol la preţuri mai reduse. China îşi acoperă 71% din consumul de petrol din importuri de la ţările membre OPEC, iar India importă cam tot atât din aceeaşi sursă.

Eforturile Rusiei de a cuceri piaţa asiatică au dat roade, însă nu au înlocuit parterii tradiţionali.

“Încercările Rusiei de forţa intrarea în piaţa petrolieră din Asia nu sunt lipsite de provocări. Este puțin probabil să risipească foarte curând tensiunile bilaterale dintre Rusia și China. Nici China şi nici India nu doresc să devină prea dependente de importurile din Rusia. Diversificarea surselor de aprovizionare rămâne un pilon esențial al securității energetice, care explică în mare parte traiectoriile comerciale de-a lungul timpului”, arată raportul companiei Delloite.

Într-adevăr aproximativ 71% din petrolul importat de China în 2013 provenea din statele membre ale OPEC, situaţie similară cu cea din India.

Petrolul. Învingătorii conjuncturali

Japonia, statele din zona euro, China sau India şi în general toate ţările care sunt importatori neţi de petrol au beneficiat de preţurire joase ale aurului negru în ultimii ani, ceea ce a influenţat pozitiv afacerile care depind masiv de transport sau producţia industrială din aceste ţări.

Dar marele castigator rămâne consumatorul, şoferul care alimentează la pompă mai ieftin şi care, în acest moment al bătăliei dintre producători poate aşeza viguros piciorul pe acceleraţie, asigurând astfel o creştere a absorbţiei petrolului în exces.

Atenţie nu toţi consumatorii au simţit scăderea preţurlor petrolului cu aceeaşi intensitate cu care este trăită ea în pieţele financiare, deoarece în Uniunea Europeană taxele mari pe carburanţi estompează o parte din efectul benefic al ieftinirii aurului negru.

Totuţi ieftinirea carburanţilor a lăsat mai mulţi bani pentru cumpărături în buzunarele şi conturile oamenilor, ceea ce a produs o creştere a valorii de piaţă a acţiunilor companiilor producătoare de bunuri de consum în ţările importatoare.

Sectorul minier a fost şi el un castigator, potrivit lui Curt Custard, analist al băncii elveţiene UBS deoarece “scăderea preţurilor petrolului în mod evident afectează energia însă aceste preţuri mici scad costurile de operare ale mineritului, care este o afacere care consumă intensiv energie”.

Monedele naţionale sunt şi ele afectate de evoluţia preţurilor petrolului, exprimate în dolari.

Rupia indiană, de pildă, spune Curt Custard, “a beneficiat de petrolul ieftin deoarece ţara şi-a redus deficitul de cont curent, deficitul comercial şi cel fiscal în timp ce, de asemenea, şi-a scăzut subvenţiile pentru carburanţi, permiţând astfel guvernului să facă o reformă a politicii energetice”.

Dar “preţurile joase ale petrolului au crescut cererea la nivel global şi în Statele unite şi acest fapt în sine poate stimula creşterea economică. Întrucât petrolul este evaluat în dolari, moneda ameriană a beneficiat de situaţie”, adaugă Custars într-o notă către investitori.

Petrolul. Învinşii

Deşi moneda americană pare să fi beneficiat de preţurile joase ale petrolului, companiile independente care au extras petrol din şisturi sunt în pragul falimentului, avertizează analiştii pieţeloc de capital.

Costurile la care se împrumută statele emergente riscă să crească, asta deoarece multe dintre acestea sunt producătoare de petrol şi investitorii penalizezază cu dobânzi mai mari posibila scădere a veniturilor din exporturile de petrol.

Rubla rusească, dolarul Canadian şi dolarul Mexican au fost monede penalizate de scăderea preţurilor petrolului, deoarece ieftinirea aurului negru a redus încasările din export, ceea ce a produs dezechilibre în balanţa comercială şi în bugete.

Rusia a luptat cu criza preţurilor joase impulsionând extracţia de petrol.

Al treilea producător de petrol al lumii, după Arabia Saudită şi Statele Unite, Rusia a crescut cu 0,5% producţia sa de petrol în primele nouă luni ale anului trecut.

Desigur veniturile bugetare rusești, care sunt legate cu petrolul, au scăzut, dar nu a fost o prăbuşire dramatică deoarece, în paralel, devalorizarea rublei a compensat pierderea. Au intrat mai puţini dolari din taxele asupra petrolului în vistieria ţării, dar, chiar şi aşa, transformarea în ruble acoperea cheltuielile exprimate în monedă naţională. Din păcate declinul economiei şi al rublei a fost acompaniat de inflaţie înaltă, ceea ce a complicat peisajul economic al Rusiei.

De altfel devalorizarea monedei este una dintre metodele prin care statele exportatoare de petrol pot atenua efectul negative al încasărilor mai mici în valută din vânzarea aurului negru.

Din păcate aproape statele din Golf şi-au legat monedele de dolarul american, pirzând astfel un instrument de echilibrare a situaţiei economice. Totuşi statele Golfului Persic stau pe munţi de valută, plasaţi atât în vistieriile băncilor centrale, cât şi în fonduri suverane de investiţii, ceea ce le dă posibilitatea să continue lupta pentru cotă de piaţă.

Petrolul. Viitorul imediat: poate 10 dolari barilul ?

Viitorul imediat sună dramatic în ceea ce privește petrolul. Analiştii băncii americane de investiţii Morgan Stanley au avertizat că întărirea dolarului faţă de restul monedelor lumii ar putea avea ca efect scăderea consumului la nivel global.

Argumentul celor de la Merrill Lynch este acela că ieftinirea petrolului, tranzacţionat în moneda americană, nu se va reflecta în preţurile carburanţilor fiind estompată de scumpirea dolarului, iar acest fenomen va determina o scădere a cererii pentru importuri de petrol şi se va reflecta în coborârea cotaţiilor petrolului în tranzacţiile futures, ale contractelor la termen.

Deci dolarul puternic, scăderea cererii şi supraoferta de petrol existent sunt ingredient care ar putea forţa coborârea cotaţiilor de petriol până la 10 dolari barilul, sugerează şi analiştii de la Morgan Stanley, o altă bancă mare de investiţii.

Viitorul rămâne incert cât timp va dura bătălia dintre producători. Totuşi aurul negru este o marfă epuizabilă la un moment dat şi, în acest context este de aşteptat ca preţurile să urce totuşi de îndată ce lucrurile se vor aşeza în piaţa petrolului.

La ce preţuri, cu ce viteză şi începând de când va lua startul iureşul invers, este greu de estimat.