Pe datele din martie 2020, Raportul de convergență al CE pentru România atrage atenția că dobânda pe termen lung pentru scopuri de convergență se afla la 1,5 puncte procentuale peste reperul de 2,9% obținut pe baza mediei de 0,9% consemnată pentru cele trei state luate în calcul (Portugalia, Cipru și Italia) plus două puncte procentuale. Precum și la o diferență foarte mare, de 510 puncte bază față de reperul constituit de economia germană.

Pe datele din martie 2020, Raportul de convergență al CE pentru România atrage atenția că dobânda pe termen lung pentru scopuri de convergență se afla la 1,5 puncte procentuale peste reperul de 2,9% obținut pe baza mediei de 0,9% consemnată pentru cele trei state luate în calcul (Portugalia, Cipru și Italia) plus două puncte procentuale. Precum și la o diferență foarte mare, de 510 puncte bază față de reperul constituit de economia germană.

Acest indicator a atins un vârf de 4,8% în luna mai 2019, nivel reeditat conjunctural recent în aprilie 2020 pe fondul pandemiei (valoarea a scăzut ulterior, inclusiv prin măsurile luate de Banca Centrală de intervenție pe piața secundară a titlurilor de stat), după ce coborâse la doar 4,04% în februarie. Din fericire, fie și la limită, ne-am păstrat calificativul peste pragul recomandat pentru investiții, deși cu perspectivă negativă.

Încadrarea în nivelul cerut de adoptarea euro presupune o reducere substanțială a dobânzilor la care ne împrumutăm pe piețele internaționale. Cele mai recente emisiuni au fost bine plasate, aproape de marja permisă, dar sunt încă „diluate” de plasamentele anterioare, făcute la dobânzi mai mari).

După ce am pierdut pe drum prin 2017 acest indicator obligatoriu pentru adoptarea euro, va trebui să refacem relativ rapid echilibrele macroeconomice și să-l aducem treptat în limitele permise prin 2022 sau 2023 (cu observația că va trebui să ne luăm o marjă de siguranță deoarece urmărim o țintă în mișcare).

Inflația și costul muncii

Alt criteriu de adoptare a monedei unice, inflația, care ar trebui să fie situată la cel mult un punct și jumătate peste media celor mai performente trei state membre a fost pierdut în 2018 dar ne aflăm pe traiectoria de revenire, cu o marjă în scădere față de Zona Euro, inclusiv potrivit estimărilor Comisiei Europene ( de la 2,7 pp în 2019 spre 2,0 pp în 2021, în pofida unei anumite reveniri a creșterii prețurilor).

Aici ar trebui să facem legătura cu compensarea nominală pe angajat, care a ieșit din uzanțele în materie. Acesta s-a situat cu mult peste recomandările de echilibru macroeconomic, parțial din cauza nivelului relativ mic de plecare dar și sub efectul majorărilor necesare dar prea ample din sectorul bugetar.

De menționat nivelul creșterilor salariale, unde am urcat în 2018 la niveluri de 29,4% pe parcursul a trei ani de zile cu mult peste nivelul de 12% recomandat de CE și cu 60% mai mult în raport cu a doua clasată, Bulgaria (18,3%). În 2019, valoarea provizoriu calculată s-a mai redus la „doar” 24,9% dar rămâne mai mult decât dublă față de cerințele standard de echilibru, îndeplinite cu brio în intervalul 2011 – 2016.

De menționat nivelul creșterilor salariale, unde am urcat în 2018 la niveluri de 29,4% pe parcursul a trei ani de zile cu mult peste nivelul de 12% recomandat de CE și cu 60% mai mult în raport cu a doua clasată, Bulgaria (18,3%). În 2019, valoarea provizoriu calculată s-a mai redus la „doar” 24,9% dar rămâne mai mult decât dublă față de cerințele standard de echilibru, îndeplinite cu brio în intervalul 2011 – 2016.

Problema este că productivitatea muncii va scădea în acest an dar să sperăm că vom reuși să nu ne ducem sub performanța medie a Zonei Euro, cum se vede în prognoza CE ( -3,6% pentru România și -3,2% pentru ZE). Desigur, vom păstra un avantaj în costul mai scăzut al forței de muncă, dar erodarea acestuia se va produce în continuare iar competitivitatea pe o piață dificilă va fi afectată la revenirea din 2021 (noi cu cost în creștere, Zona Euro cu cost în scădere).

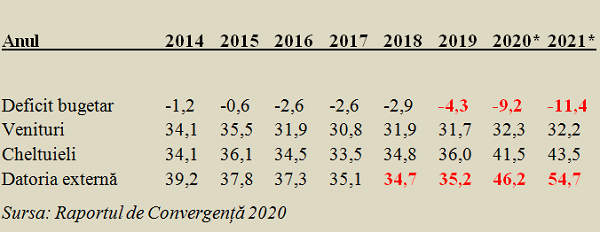

Deficitul bugetar și datoria externă (% din PIB)

Al treilea criteriu pierdut în tentativa de a intra în 2024 în anticamera euro este deficitul bugetar. Celelalte două criterii economice, stabilitatea cursului de schimb are șanse mari să treacă, dată fiind stabilitatea cursului leului din ultimii ani și ponderea sub 60% din PIB a datoriei externe, moștenire din epoca socialistă este încă îndeplinit iar cel juridic se va rezolva cum au făcut și alte state care au aderat la Zona Euro în termenul legal.

Astfel, punctul nodal rămâne deficitul bugetar și ieșirea din procedura de deficit excesiv în care am intrat în aprilie 2020, chiar dacă pentru moment avem permisiunea de a depăși limita de 3% pentru a traversa cu succes pandemia de Covid. Adevărul elementar este NU se pot majora beneficiile sociale la niveluri europene fără a colecta venituri europene la buget și NU se poate mări fiscalitatea atunci când vrem să ieșim din criză.

Astfel, punctul nodal rămâne deficitul bugetar și ieșirea din procedura de deficit excesiv în care am intrat în aprilie 2020, chiar dacă pentru moment avem permisiunea de a depăși limita de 3% pentru a traversa cu succes pandemia de Covid. Adevărul elementar este NU se pot majora beneficiile sociale la niveluri europene fără a colecta venituri europene la buget și NU se poate mări fiscalitatea atunci când vrem să ieșim din criză.

Dacă nu ținem cont de legitățile economice elementare, vom pune pe butuci finanțele publice, vom pierde, foarte probabil în 2022 și criteriul datoriei sub 60% din PIB. Deja CE vede o creștere de circa 20 de procente a datoriei externe a României în doar doi ani, de magnitudine comparabilă cu cea din criza precedentă.

Și nu ne va pune la dispoziție fonduri potențial estimate la circa 33 miliarde euro ( 19,6 miliarde euro nerambursabile dar pe proiecte clare) ca să le rispim pentru aventuri nesustenabile de tip grec. Indiferent de ce vor zice politicienii și legile adoptate miop, fără viziune pe termen lung și fără legătură cu situația economică în care ar trebui aplicate.

Economia, afectată de discrepanța dintre producție și consum

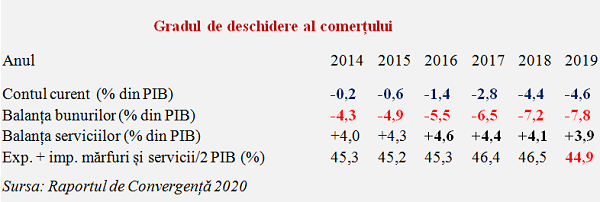

Pe partea de integrare de piață, trebuie remarcat că, în mod surprinzător, gradul de deschidere al comerțului cu bunuri și servicii s-a redus în 2019 ( adică înainte de fără legătură cu pandemia) la cel mai mic nivel din ultimii șase ani. În traducere, schimburile cu exteriorul încep să nu mai țină pasul cu creșterea PIB, ceea ce, în contextul adâncirii deficitului extern, reclamă o creștere a exporturilor și/sau o acoperire mai bună a cererii din surse interne.

Din 2014 încoace, balanța bunurilor s-a tot deteriorat, de la -4,3% din PIB spre -7,8% din PIB. Balanța serviciilor a reușit să compenseze parțial această deteriorare ( mai sunt și alte componente ale contului curent dar ne rezumăm la cele principale) până în 2016, după care nici segmentul de servcii, cu tot aportul serviciilor de transport internațional și de IT, nu a mai reușit să țină pasul, ajungând pe sold sub 4% din PIB anul trecut.

Din 2014 încoace, balanța bunurilor s-a tot deteriorat, de la -4,3% din PIB spre -7,8% din PIB. Balanța serviciilor a reușit să compenseze parțial această deteriorare ( mai sunt și alte componente ale contului curent dar ne rezumăm la cele principale) până în 2016, după care nici segmentul de servcii, cu tot aportul serviciilor de transport internațional și de IT, nu a mai reușit să țină pasul, ajungând pe sold sub 4% din PIB anul trecut.

Nu are nimeni pretenția, ca pe vremuri, să producem de toate la nivel mondial și 5% peste acesta, dar nici nu putem merge la infinit cu distanța tot mai mare dintre cererea internă și capacitatea producției autohtone de a acoperi această cerere, fie și cu beneficiul plusului însemnat din sectorul de servicii.