Cota totală a statului din profiturile generate într-un proiect standard de exploatare a gazelor offshore s-ar reduce de la 90% la 60%, dacă ar fi adoptate modificările propuse de guvern la Legea offshore și la Legea Petrolului, potrivit unui studiu al casei de avocatură Biriș – Goran, lansat joi.

Studiul a fost făcut la cererea Federației Patronale Petrol și Gaze.

Prin adoptarea Proiectului de lege pentru modificarea Legii offshore nr. 256/2018 și Legii Petrolului nr. 238/2004, publicat recent, „cota totală a statului (government take) atinge un nivel mai echilibrat, de aproximativ 60% din profiturile generate într-un proiect standard offshore, ceea ce oferă o șansă pentru dezvoltarea proiectelor din Marea Neagră”, spune studiul citat.

Modificări de nevoie

„Scăderea cotei statului de la 90% la 60% este o îndulcire a pilulei amare date industriei de către legislaţia offshore. E suficient pentru a demara producţia în Marea Neagră, nu e sufficient? – nu avem de unde şti”, a spus Gabriel Biriş, partener al firmei de consultanţă Biriş -Goran, citat de Agrepres, cu ocazia lansării studiului.

„Important este că s-a început un proces de consultare care ar trebui să fie serios, cu calcule de impact”, a mai adăugat consultantul citat.

Modificările regimului fiscal și de redevență incluse în proiectul de lege amintit vin după ce companiile petroliere, care au concesionat cel mai bogat zăcământ din Marea Neagră (Neptun Deep, după datele cunoscute), au anunțat că nu mai pot decide să investească în exploatare.

Cauza invocată: restricțiile majore adăugate OUG 114 / 2018, la cele din legea offshore.

Mai mult, ExxonMobil, partenerul OMV Petrom în proiectul Neptun Deep, a anunțat că mai caută un partener pentru acest proiect, semnalând că acesta a conborât periculos în topul priorităților sale.

Situația actuală: „Cea mai mare rată efectivă de impozitare”

Sistemul actual de impozitare din România este „unul care efectiv descurajează investițiile viitoare în offshore”, spune studiul „Starea sistemului de impozitare specific sectorului upstream al gazelor naturale din România”, realizat de Biriș Goran la cererea Federației Patronale Petrol și Gaze (FPPG).

Regimul de taxare aplicabil în present conduce, în plus, la:

- limitarea activității la depozitele mature onshore aflate în producție, cu un grad de epuizare ridicat și declin accentuat și, implicit, la

- scăderea producției naționale și la creșterea dependenței de importuri.

„Este clar cine câştigă dacă nu scoatem gazele (din Marea Neagră, n.r.): cei de la care cumpărăm şi acum. Ponderea gazelor de import va continua să crească, din cauza declinului producţiei offshore. Aşa că preţul va creşte, creşte dependenţa de importuri şi afectează balanţa comercială şi deficitul de plăți”, a spus consultantul Gabriel Biriș, cu ocazia prezentării studiului.

Disproporție între nevoia de dezvoltare și taxare

Îndeobște analiștii recunosc faptul că țările care vor să dezvolte exploatarea resurselor lor caută o taxare echilibrată astfel încât investiția în domeniu să fie încurajată, dar la un preț just al resurselor.

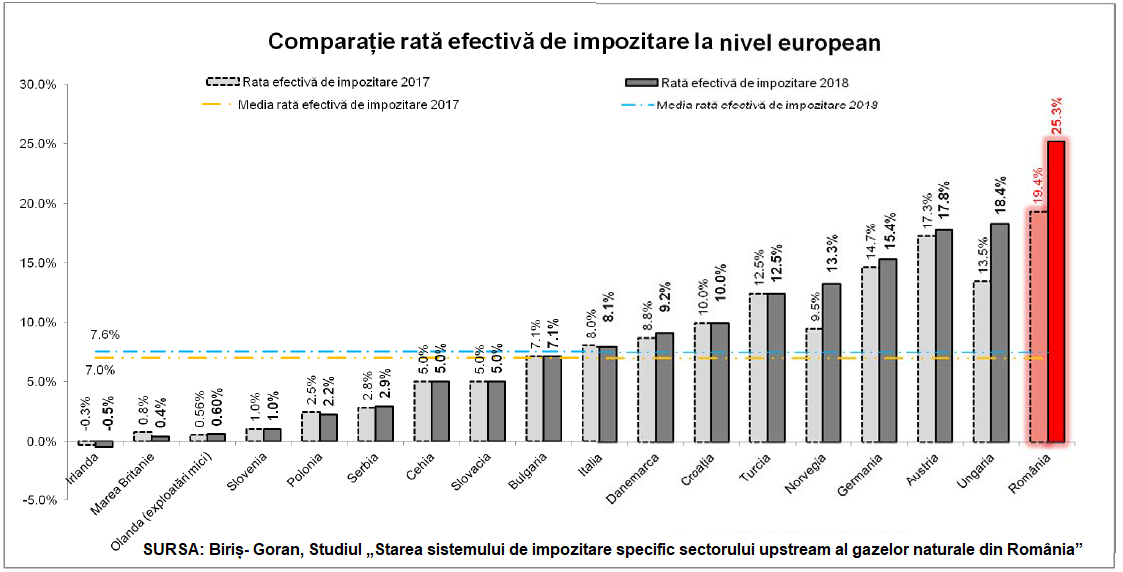

În România, însă, exploatările offshore (mai dificile, mai riscante și mai costisitoare), „suferă o sarcină fiscală efectivă mai ridicată decât în cazul exploatărilor onshore și oricum de aproximativ 5 ori mai mare decât media țărilor cu specific predominant offshore în anii 2017 și 2018”, spune studiul citat.

La fel de contradictoriu este faptul că România, care nu are o industrie offshore dezvoltată, a ajuns, totuși, la „cea mai ridicată rată efectivă de impozitare (din cele 18 țări europene relevante pentru studiu, n.r.) specifică producției de gaze naturale, calculată ca procent din veniturile upstream din gaze naturale”.

Rata efectivă de impozitare a crescut în România de la 19,4% în 2017 la 25,3% în 2018 (25,3%), fiind de 3 ori mai mare față de media celor 18 state luate în calcul.

Relevanța modului de calcul

Cele 18 țări analizate în studiu asigurau în 2017 circa 93% din producția de gaze naturale „dintr-o zonă europeană extinsă ce cuprinde UE, AELS și țări precum Ucraina, Turcia, Serbia, Muntenegru, Bosnia și Herțegovina, Georgia”.

Studiul consideră relevante informațiile folosite în calcule, chiar dacă sistemele de impozitare upstream „sunt așezate diferit și utilizează mecanisme diferite pentru determinarea bazei de calcul și a impozitelor.

„Impactul efectiv al acestor sisteme poate fi totuși măsurat prin calculul sarcinii fiscale efective, ca raport între impozitele și taxele specifice datorate și valoarea producției”, spun autorii studiului.

Taxarea offshore din prezent

Studiul a identificat nu mai puțin de 18 acte normative emise în ultimii 7 ani, cu impact asupra sectorului upstream al gazelor naturale. Dintre prevederile încă în vigoare se remarcă:

- Introducerea și permanentizarea impozitului pe venituri suplimentare urmare dereglementării;

- Introducerea unei cote crescute și limitarea deducerii investițiilor în ceea ce privește impozitul pe venituri suplimentare, în limita a maximum 30% din veniturile suplimentare înregistrate (până la 85 lei/MWh);

- Introducerea impozitului pe venituri suplimentare offshore și limitarea deductibilității investițiilor pentru impozitul pe profit;

- Creșterea de 20 de ori a contribuției plătită ANRE pentru operațiunile licențiate, până la 2% din cifra de afaceri, care la producătorii de gaze se aplică fără a se deduce costul de producție.

- Adoptarea prețului de referință al hubului CEGH de la Viena pentru calculul redevențelor, deși acesta nu este relevant pentru o țară producătoare de gaze.

Mai mult, numai impunerea prin OUG 114 a prețului reglementat de 68 lei/MWh, generează pierderi directe de venituri la bugetul de stat în urmatorii ani de aproximativ 1 miliard de lei pe an, potrivit unui studio anterior al Deloitte.

Modificările propuse de guvern

Pentru calculul redevențelor la gazele naturale:

- Utilizarea prețurilor de vânzare-cumpărare efectiv realizate (fără costurile de transport, înmagazinare și altele logistice);

- Calculul redevenței prin raportare la prețuri de referință stabilite în baza prețului mediu ponderat al tuturor operațiunilor de vânzare-cumpărare raportate la ANRE în perioada de referință.

Este de precizat că această propunere de modificare a prețului de referință vine abia după ce prețul de referință CEGH utilizat pentru calculul redevenței a scăzut substanțial sub prețurile efectiv realizate de producătorii locali.

Pentru offshore:

- Ridicarea pragului peste care se determină veniturile suplimentare pentru care se datorează impozit, de la 45,71 lei/MWh, la 100 lei/MWh;

- Posibilitatea deducerii investițiilor în cuantum de până la 60% din impozitul suplimentar, comparativ cu limita de 30% din prezent;

- Eliminarea prevederilor cu privire la nedeductibilitatea din perspectiva impozitului pe profit a investițiilor deduse la calculul impozitului suplimentar;

- Înlocuirea obligației de a comercializa cel puțin 50% din producție pe piața națională, cu obligația (temporară, până la 31.12.2021) de a oferta o cantitate de maximum 20% din producție pe piața centralizată;

- Exceptarea titularilor de acorduri petroliere de la contribuția de 2% ANRE ( propunere respinsă de Comisia pentru industrii şi servicii a camerei deputaților la avizarea proiectului de amendare a OUG 114) și de la obligația de a vinde la un preț de maximum 68 lei/MWh).

Rămâne de văzut dacă noul regim de taxare va asigura echilibrul între nevoia de investiții în exploatarea gazelor offshore și o prețuire justă a acestora.

Problema este că „modificările nu rezolvă problema credibilității pierdute, care este greu de recuperate”, a mai spus consultantul Gabriel Biriș.

Un răspuns

Ar trebui comparat cu Israel, Cipru si Egipt, tari care au inceput sa dezvolte zacamintele din Marea Mediterana.