Aproximativ 70% dintre companiile active în România sunt dependente de rostogolirea datoriilor pe termen scurt.

Preţul acestei metode este creşterea dependenţei de disponibilitatea creditorilor pentru a face acest lucru, fie că sunt băncile, furnizorii sau fiscul.

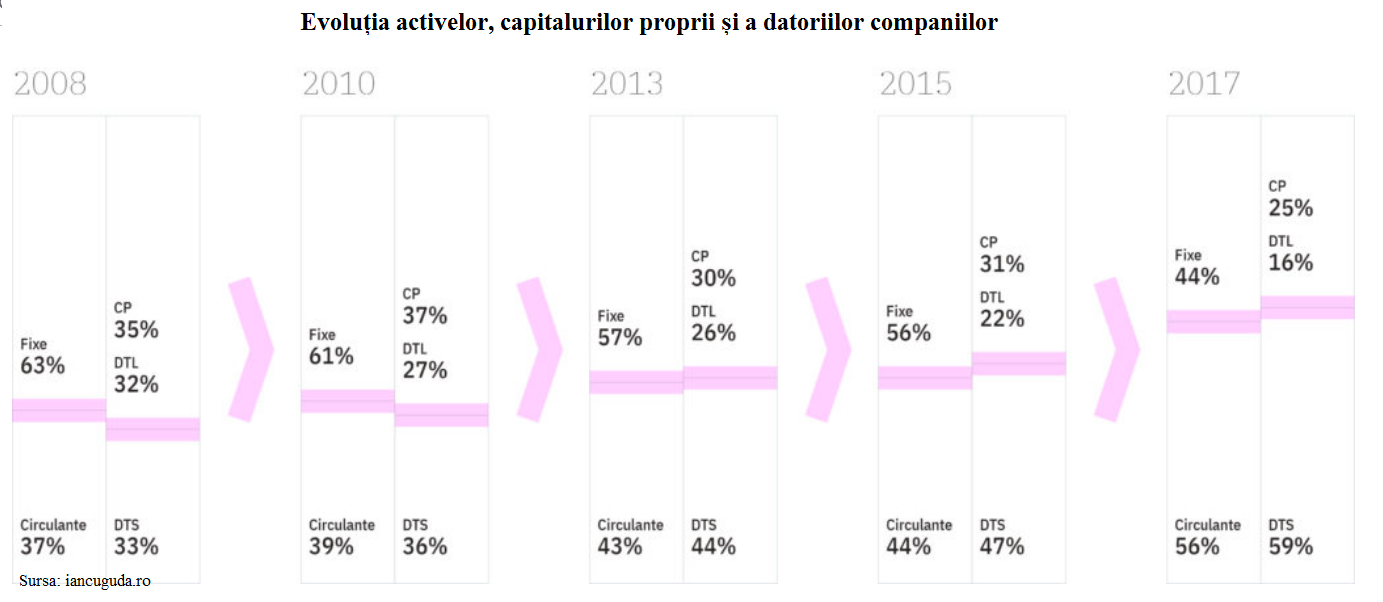

Aceasta este proporţia companiilor care nu respectau „regula de aur a finanţelor unei firme” la finalul anului 2017 și anume: „nevoile permanente (activele fixe) să fie acoperite prin surse permanente (capitaluri proprii și datorii pe termen lung), iar nevoile temporare (activele circulante) să se acopere din surse temporare (datoriile pe termen scurt)”, potrivit calculeor analistului Iancu Guda.

Mai precis, majoritatea firmelor românești au contractat datorii pe termen scurt pentru finanțarea

- unor nevoi pe termen lung:

- investiții în activele fixe,

- rambursarea creditelor pe termen lung,

- plata dividendelor record din perioada 2016-2017,

- creditarea unor companii terțe pe termen lung.

„De aceea, aceste firme și-au pierdut independența financiară, deoarece nu își pot onora toate datoriile pe termen scurt nici după monetizarea stocurilor și a creanțelor (prin vânzarea și încasarea acestora)”, spune Iancu Guda, într-un articol de pe site-ul propriu.

Așa se face că o mare parte din firme (circa 270.000, potrivit BNR) au capital propriu negativ, adică nu și-ar putea plăti datoriile nici dacă și-ar încasa toate creanțele creanțelor, și-ar vinde toate stocurile și și-ar recuperea toate investițiile pe termen scurt.

Trezoreria acestor companii este sub o mare presiune și „singurele soluții pentru continuarea activității sunt prelungirea termenelor de plată către furnizori, contractarea unor credite suplimentare de la bănci, vânzarea unor active sau capitalizarea companiei (acționarii aduc bani de acasa)”, spune Iancu Guda.

Majoritatea firmelor apelează la metode care nu le însănătoșesc: întârzierea plăților. Și astfel:

- gradul de acoperire a datoriilor pe termen scurt prin activele circulante a scăzut la 95% în anul 2017, comparativ cu 12% în 2008, ceea ce reflectă presiunile pe termen scurt și dependența companiilor de rostogolire a datoriilor pe termen scurt;

- ponderea activelor fixe în totalul activelor a scăzut la 44% în anul 2017, comparativ cu 63% în 2008, ceea ce reflectă investițiile foarte modeste pe termen lung și scăderea competitivității companiilor active în România;

- gradul de capitalizare a scăzut la 25% la finalul anului 2017 (capitaluri proprii CP), comparativ cu 35% acum un deceniu, ceea ce indică implicit o creștere a îndatorării companiilor și vulnerabilitatea acestora la fluctuația costului de finanțare;

- scăderea datoriilor pe termen lung (DTL) exprimate că pondere în totalul activelor, la 16% în anul 2017 comparativ cu 32% în anul 2008, în contextul creșterii ponderii datoriilor pe termen scurt;

„Aceasta reflectă orientarea mai puternică a mediului de afaceri către zona de consum și servicii, și mai puțin către investiții pe termen lung pentru industrie și producție”, conchide expertul citat.