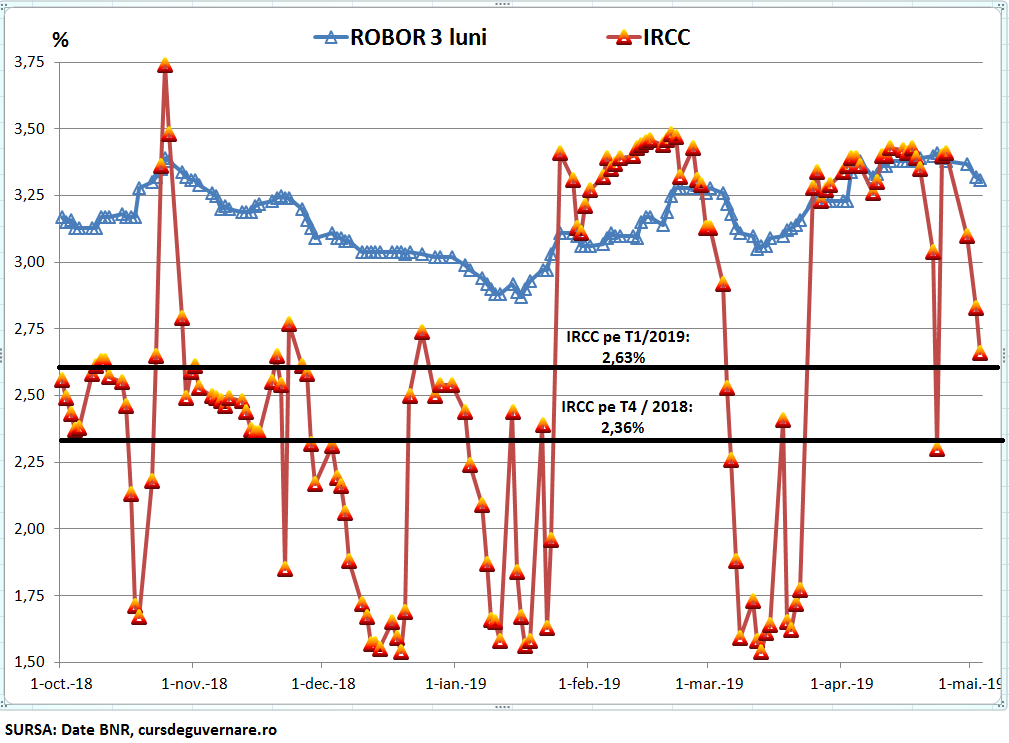

Media pe primul trimestru a indicelui de referință pentru creditele consumatorilor (IRCC, înlocuitorul ROBOR) a crescut până la 2,63%, potrivit valorilor zilnice publicate de Banca Naţională a României. Astfel că eforturile politicienilor de-a schimba ROBOR cu un indice volatil și imprevizibil par să nu-i ajute prea mult pe consumatori.

Media pe primul trimestru a indicelui de referință pentru creditele consumatorilor (IRCC, înlocuitorul ROBOR) a crescut până la 2,63%, potrivit valorilor zilnice publicate de Banca Naţională a României. Astfel că eforturile politicienilor de-a schimba ROBOR cu un indice volatil și imprevizibil par să nu-i ajute prea mult pe consumatori.

BNR nu a validat oficial decât media pe ultimul trimestru de anul trecut, de 2,36%, valoare care este luată în calcul la împrumuturile acordate până la finalul lunii iunie, urmând ca din iulie şi până în septembrie 2019 să fie folosită referinţa pe T1/2019.

Valoarea de referinţă trimestrială a IRCC este media aritmetică a valorilor zilnice, care sunt mediile ponderate ale dobânzilor tranzacţiilor cu depozite interbancare dintr-o zi, în funcţie de volumul acestora, conform regulilor aferente OUG 19.

Spre deosebire de valorile ROBOR, valorile IRCC sunt foarte volatile, variaţiile fiind şi de 100%, pe parcursul a câtorva zile și plasându-se pentru multe săptămâni la nivelul ROBOR.

Astfel, relevanţa mediei aritmetice pentru evoluţia dobânzii de piaţă pe un trimestru pierde foarte mult din importanţă.

Costul creditelor

Băncile se află încă în perioada de tatonare a pieţei, scăderea referinţei IRCC faţă de ROBOR ducând la o anumită ieftinire a creditelor, ceea ce pune noi probleme de concurenţă între bănci.

Pe de altă parte, scăderea dobânzilor la credite duce şi la scăderea profiturilor, iar băncile caută formulele care li se potrivesc pentru a diminua pierderile, dar fără a pierde şi din cota de piaţă.

La intrarea în vigoare a noului indice, o serie de bănci mari precum Banca Transilvania, BRD sau BCR au majorat marjele de dobândă care se adaugă la IRCC. Au rezistat acestei tentații Raiffeisen, UniCredit şi CEC, dar jocurile sunt departe de a fi făcute.

Toate băncile sunt tentate să (re)introducă noi comisioane adiționale care să compenseze pierderile de dobândă.

Problema inflației

Un cuvânt greu va avea de spus BNR, săptămâna viitoare, când ar putea majora (sau nu) rata dobânzii de politică monetară, dacă are semnale că presiunile inflaţioniste s-au menţinut în aprilie.

Tendinţa de creştere a dobânzilor urmăreşte pe cea a inflaţiei, care a suprins în martie cu un nou vârf la 4,03%, mult peste limita superioară de 3,5% a domeniului ţintit de BNR.

Banca centrală întâmpină, însă, la rândul său, dificultăţi în aplicarea politici sale monetare, din cauza inerţiei mari cu care aceasta se transmite în piaţă. IRCC se aplică la creditele încheiate după şase luni de la calculul său.

Astfel, o eventuală decizie de majorare a dobânzii de politică monetară se va transmite la nivelul creditelor abia peste șase luni, prin IRCC, timp în care datele problemei să se schimbe substanțial, într-un mediu marcat de profunde dezechilibre macroeconomice, precum deficitele comercial de cont curent și bugetar.

Dialectica populismului

Noul indicator a fost introdus prin Ordonanţa de urgenţă 19/2019, care a ajustat o parte din prevederile radicale ale celebrei ordonanţă 114 „a lăcomiei”, sursa unor distorsiuni majore în economie.

OUG 114 lega o taxă pe activele bancare de indicele dobânzilor la creditele interbancare ROBOR, folosit şi la calculul creditelor de consum şi ipotecare. Apoi, taxa bancară a fost decuplată de indicele de referinţă a dobânzilor, al crzui calcul ţine seama de dobânyile interbancare la depozite, mai mici, teoretic decât cele care intră în ROBOR.

OUG 114 face parte dintr-o campanie menită să producă efecte populiste mai degrabă decât să amelioreze costul creditelor, legat fuindamental de inflația în creștere.

Totodată, OUG 114 a fost puternic promovată de senatorul Daniel Zamfir, un cunoscut adversdar al sistemului bancar, care a acuzat băncile și BNR că ar manipula ROBOR, iar Consiliul Concurenței că ar mușamaliza presupusa manipulare.

Pe de altă parte, BNR însăși este ținta unei campanii care vizează îngrădirea independenței sale, deoarce demontează mecanismele dezechilibrelor economice rezultate din politica fiscală și salarială a coaliției de guvernare.