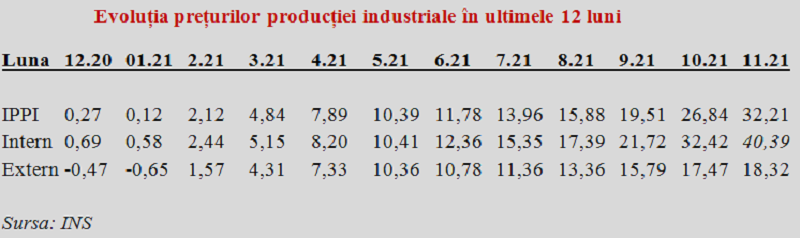

Indicele preţurilor producţiei industriale (IPPI) și-a accelerat creșterea în noiembrie 2021, ajungând la 32,21%, după ce era de doar 0,12% în ianuarie și trecuse pragul de zece procente în mai. Datele INS arată o majorare lunară de peste șapte puncte procentuale pe canalul pieței interne (+7,25pp), de 13 (treisprezece) ori mai mare față de cea venită pe filieră externă (+0,55pp).

De reținut, în context, ecartul îngrijorător deja acumulat între evoluția prețurilor de profil la intern (+40,39%) și a celor de pe piața externă (+18,32%). Pe fondul păstrării cursului de schimb imediat sub pragul de 4,95 lei/euro, diferența de 22 puncte procentuale, aproape inexistentă în urmă cu cinci luni, reprezintă un factor de presiune major pentru echilibrele macroeconomice.

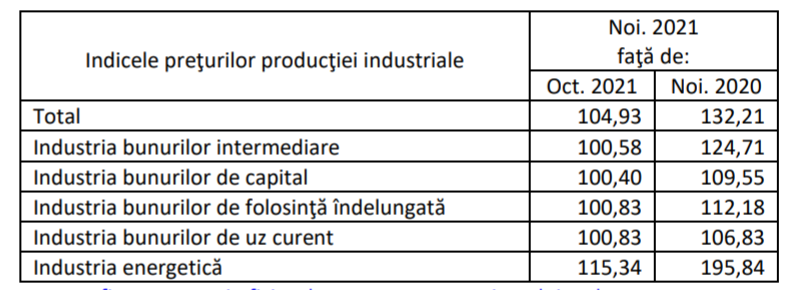

Practic, aproape toată această evoluție poate fi pusă pe seama șocului major din domeniul energiei (încă +15,34% în noiembrie după +20,09% în octombrie, adică 38,5% doar în primele două luni din T4). Avansul anual al prețurilor la energie a ajuns astfel la cote istorice, cu nu mai puțin de +95,84% față de aceeași lună din 2020.

La foarte mare distanță, pe poziția a doua a scumpirilor, apar bunurile de folosință îndelungată și bunurile de uz curent (ambele cu +0,83% avans lunar dar net diferite ca avans anual, primele cu +12,18% iar cele din urmă cu doar 6,83%). Față de noiembrie 2020, cel mai mult s-au majorat prețurile la bunuri intermediare (24,71%).

Astfel, sectorul industrial consemnează facturi crescute substanțial la energie și subansamble, pe fondul unui volum de activitate încă insuficient în raport cu cererea și al unor probleme majore de se mai păstra competitiv. Scumpirile de pe lanțul de fabricație se vor transmite parțial în lunile următoare către indicele prețurilor de consum pentru populație, estimat la să urce până la 8,6% la mijlocul anului viitor.

Suprapunerea creșterii costurilor de fabricație cu expirarea facilităților oferite ca urmare a pandemiei, va genera o situație în care firmele se vor confrunta cu probleme financiare majore. Fiind vorba despre supraviețuire și nu de revenire a profitabilității la nivelurile preCovid, încasările vor fi afectate, ceea ce ridică deja semne de întrebare pentru veniturile bugetare pe 2022.

De reținut, ar fi necesară și o reevaluare a deflatorului PIB în condiții de superinflație industrial. Prognoza de creștere în termeni reali pentru anul în curs, ar trebui ajustată corespunzător, efectul negativ pe ultimul trimestru al anului, în care am avut și valul patru al pandemiei fiind ușor de intuit .

Reamintim că, deși estimarea rezultatului economic pentru 2022, făcută în prognoza de toamnă de Comisia Națională de specialitate a fost majorată recent cu circa 40 miliarde lei, până la 1.317,3 miliarde lei, avansul în termeni reali a fost deja micșorat de la 4,9% la 4,6%, ÎNAINTE de publicarea datelor pe octombrie și noiembrie privind „inflația industrială”.

Prețuri dublate la resursele de energie

Pe ramuri industriale, se pot observa creșteri cu totul excepționale de prețuri ale produselor de cocserie și obținute din prelucrarea țițeiului (+102,39%, adică mai mult decât dublarea), precum și în furnizarea de energie electrică și termică, gaze și apă caldă (+94,51%, adică aproape dublarea), dar și în ramuri precum industria metalurgică (+59,51%, însă în scădere cu peste două procente pe noiembrie).

Le urmează, la mare distanță dar cu ritmuri foarte ridicate, prelucrarea lemnului (+36%) și industria chimică (+34,4%).La polul opus s-au situat tipărirea și reproducerea înregistrărilor (+1,49%), repararea de mașini și echipamente (+3,82%) și fabricarea produselor farmaceutice (+5,24%, unica ușoară reducere pe ramuri în afară de metalurgie).

Avansul activității economice a fost frânat în contextul internațional de creștere exponențială a costurilor cu energia, care a condus la creșterea fulminantă a prețurilor industriale.Odată cu trecerea în domeniul negativ a ritmurilor de creștere în termeni reali la salarii și cel mult păstrarea puterii de cumpărare la pensii, rămâne de văzut cum va fi afectat nivelul de trai.