Pentru luna martie, 63,6% din indicatorii măsuraţi de Barometru înregistrează creșteri pozitive, comparativ cu luna trecută, un procent similar cu cel din februarie, iar restul indicatorilor au stagnat sau au regresat.

Pentru luna martie, 63,6% din indicatorii măsuraţi de Barometru înregistrează creșteri pozitive, comparativ cu luna trecută, un procent similar cu cel din februarie, iar restul indicatorilor au stagnat sau au regresat.

Dar, precizează autorii studiului realizat de IRSOP şi SNSPA, managerii nu dau semne de încredere în durabilitatea acestui avânt.

Vulnerabilităţile industriei în primele trei luni ale anului rămân costurile de producţie, preţurile încasate pentru produsele industriale şi cheltuielile pentru investiţii, mai spune studiul.

Metodologia anchetei:

IRSOP şi SNSPA întreabă un eşantion de manageri dacă producţia, comenzile, stocurile, angajările şi alţi parametrii au crescut sau au scăzut faţă de luna precedentă.

Diferența netă dintre răspunsuri semnalează expansiune dacă indexul trece de 50 de puncte şi contracţie dacă scade sub 50.

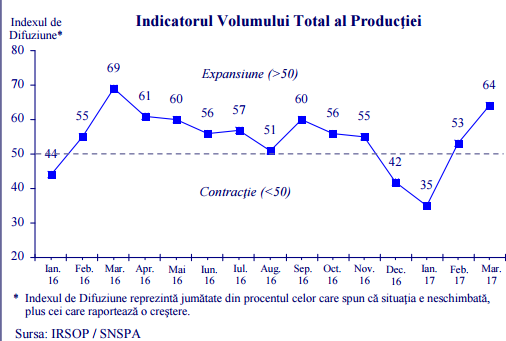

Concluziile

- Volumul producției a crescut de la 53 de puncte în februarie la 64 în martie atingând nivelul cel mai înalt din ultimele 11 luni. Revenirea puternică pare a fi impulsionată de creşterea cererii pentru export.

- Comenzile noi în general au ajuns la 63 de puncte, un nivel similar cu cel al volumului producţiei.

- Comenzile pentru export au urcat însă cel mai puternic, de la 59 de puncte în februarie la 69 în martie. Acest nivel n-a mai fost atins niciodată în ultimele 29 de luni, de la începerea măsurătorilor Barometrului. Cerul se înseninează în industrie. 60 57 51 60 56 55 42 35 53 64 56 61 69 55 44 20 30 40 50 60 70 80 expansiune (>50) Contracţie (<50)

- Importurile în industrie servesc în special la susţinerea producţiei pentru export şi cresc odată cu comenzile externe. În martie importurile de materii prime au înregistrat un salt la 65 de puncte, faţă de 57 în februarie.

- Stocurile s-au apreciat şi ele uşor, de la 44 în februarie la 48, rămânând însă în zona de contracţie. Ritmul de re-umplere a stocurilor este ceva mai lent datorită exportului rapid al produselor şi datorită nivelului foarte redus la care au ajuns stocurile în ultimele luni.

- Costurile de producție au urcat cu un punct, 71 comparativ cu 70 în februarie şi reprezintă indicatorul cu valoarea negativă cea mai înaltă dintre toţi indicatorii de performanţă a firmelor.

- Prețurile încasate de firme au scăzut uşor de la 60 la 58, ceea ce pe fondul creşterii volumului producţiei poate reprezenta un efect al economiei de scară sau o accentuare a decalajului dintre comenzi şi veniturile firmelor.

- Cheltuielile pentru investiţii se află de 3 luni între 51 şi 53 de puncte, sub nivelul valorilor din 2016 şi sub media ultimelor 29 de luni. Probabil că aceste vulnerabilităţi explică în parte de ce firmele din industrie nu se grăbesc încă să facă angajări de personal.

- Numărul de angajați s-a contractat în ianuarie la 43 de puncte, a revenit în februarie la 50, între contracţie şi expansiune şi a recăzut în contracţie în luna martie, la 48 de puncte.

Așteptările managerilor pentru următoarele 6 luni: nu au încredere în trend

- s-au atenuat puţin, comparativ cu luna trecută

- indicatorul de optimism calculat ca medie a speranţelor cumulate privind cererea, producţia şi încasările a scăzut în martie la 63 de puncte faţă de 66 în februarie. O explicaţie este fluctuaţia comenzilor şi mai ales experienţa căderii puternice de la sfârşitul anului trecut şi începutul lui 2017.

- managerii nu par siguri că ritmul crescut al cererii actuale se va menţine la acelaşi nivel şi peste şase luni.

Studiul etse realizat de IRSOP și SNSPA Facultatea de Management pe un eşantion de 300 de firme industriale, reprezentativ la nivelul celor 15.200 de firme industriale cu peste 9 angajaţi din România și care generează aproximativ 95% din totalul cifrei de afaceri din industrie.