Consiliul Fiscal (CF) consideră că, „deși mai adecvat decât cel anterior”, scenariul macroeconomic pe care s-a bazat a treia rectificare bugetară este „mai optimist în raport cu evoluția economiei și a pandemiei”.

Consiliul Fiscal (CF) consideră că, „deși mai adecvat decât cel anterior”, scenariul macroeconomic pe care s-a bazat a treia rectificare bugetară este „mai optimist în raport cu evoluția economiei și a pandemiei”.

Ca urmare, CF consideră valid un interval de contracție economică de 4 – 6% în 2020 și estimează deficitul bugetar la 9,8% din PIB, mai aproape de prognoza Comisiei Europene (10,3%) decât de cea a Guvernului (9,1%).

Consiliul Fiscal (CF) apreciază că este probabil un „gol total de venituri fiscale și din contribuții de asigurări sociale plus alte venituri la nivelul anului 2020 de aproximativ 6,5-7,5 mld. lei (circa 0,65%-0,75% din PIB)”.

„Acest gol provine pe de o parte din evaluarea optimistă a ANAF, a sumelor recuperabile în acest an din obligațiile amânate la plată de agenții economici, precum și din probabilitatea ridicată ca sumele aferente închirierii benzilor de frecvență 5G să nu fie încasate în anul curent”, spune analiza CF.

Veniturile respective ar putea fi însă recuperate în anul următor „sprijinind execuția cash”.

Redresarea ca nivel al PIB este așteptată pentru 2022, dar în condiții de schimbări adânci în economii, ce sunt accelerate de noi tehnologii (digitalizare, robotizare, etc.), de nevoia de a răspunde la schimbarea de climă. Dezvoltarea de vaccinuri și terapii va ajuta redresarea și va contribui la schimbarea stării de spirit, către optimism, în societate.

Sinteza Opiniei Consiliului Fiscal

- România a intrat în lupta contra Covid-19 cu handicapul celui mai mare deficit structural din UE, de peste 4% din PIB, precum și cu cel mai mare deficit extern (de cont curent) dintre economiile emergente din UE.

- Astfel, limitarea spațiului de manevră a Guvernului „explică, în largă măsură, de ce recuperarea economică din trimestrul III în România este inferioară multor procese similare din UE”.

- „În anul 2021, cele mai multe state UE vor avea deficite bugetare în scădere considerabilă prin reducerea de cheltuieli nepermanente care au fost induse de Pandemie și de criza economică.

- O medie aritmetică probabilă a deficitelor ar putea fi în jur de 5% din PIB „și numai România ar rămâne la un nivel aproape dublu al deficitului, dacă nu s-ar efectua ajustări, și în condițiile creșterii punctului de pensie cu 14%.

- În 2022 diferența dintre România și celelalte state din UE privind deficitul bugetar ar fi și mai izbitoare. Piețele nu ar finanța ani în șir deficite de peste 8-9% din PIB.

- Am ajunge în 2022 cu datoria publică la peste 55% din PIB, iar finanțarea ar fi tot mai problematică. De aceea, corecția macroeconomică trebuie să înceapă în 2021.

- Este contraproductiv să se conteze pe o corecție macroeconomică „ajutată printr-o scădere drastică a dobânzilor pe piață monetară din România, prin injecții substanțiale de lichiditate de către BNR și operații cu titluri de stat pe piața financiară internă, este contraproductivă. S-ar pierde încrederea în moneda națională, inflația ar fi stimulată mult, ar fi un dezastru pentru stabilitatea financiară și economică.

- „Problema macroeconomică a României trebuie să fie abordată esențialmente prin reducerea credibilă, fie și graduală, a deficitului bugetar.

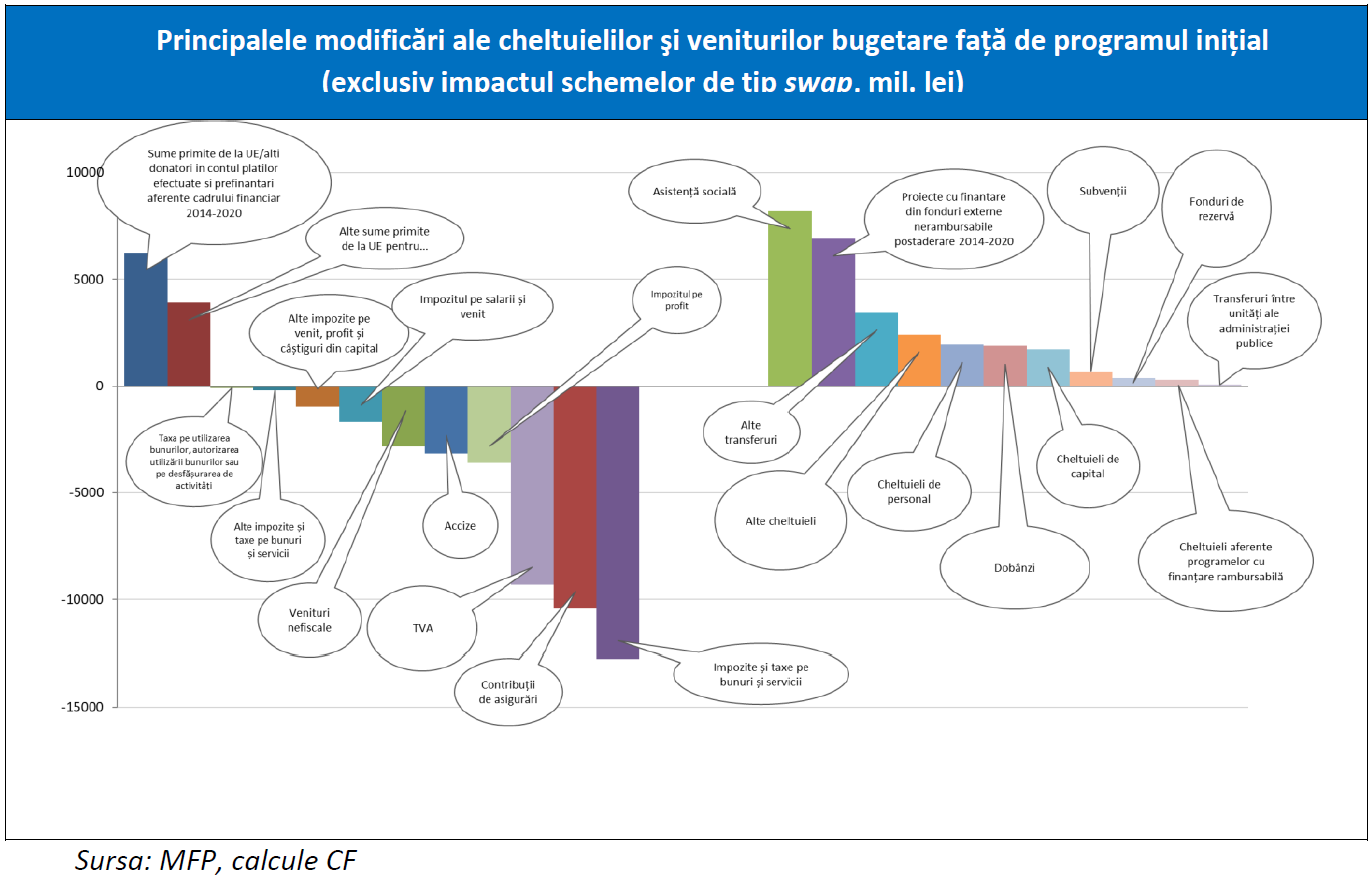

- Chiar dacă execuția bugetară aferentă anului 2020 cuprinde și elemente de tip one-off (evaluate de CF la circa 1,5-2% din PIB, din care 0,4 pp finanțate prin transferuri UE), măsuri destinate luptei cu efectele pandemiei COVID-19, o mare parte a deficitului bugetar este de natură structurală și se va manifesta și în viitor. Astfel, considerând măsurile de politică fiscală deja adoptate (majorarea pensiilor, salariilor, alocațiilor pentru copii potrivit calendarului anunțat de Guvern) și eliminând măsurile de tip one-off, punctul de plecare al deficitului bugetar pentru anul 2021 va fi de circa 8% din PIB. Având în vedere că efectele pandemiei se vor manifesta și în anul 2021, cel puțin o parte din măsurile one-off vor fi probabil menținute, ceea ce ar conduce la un punct de plecare al deficitului bugetar pentru 2021 mai ridicat, posibil în jur de 9% din PIB.

- Ultimii ani au consemnat o creștere puternică a cheltuielilor de personal și a celor cu asistența socială ca procent în PIB și venituri fiscale. Această evoluție, din păcate, se reflectă și în creșterea puternică a deficitului structural al bugetului public. În 2020 s-a atins un vârf din acest punct de vedere, cheltuielile de personal și cele cu asistența socială reprezentând 92,3% din veniturile fiscale (inclusiv CAS). Această situație nu este sustenabilă în sine și cu atât mai mult este de judecat din perspectiva necesității corecției macroeconomice și bugetare.

- În acest context, caracterizat de niveluri foarte înalte ale deficitului bugetar, este obligatorie o corecție care să conducă pe termen mediu la niveluri mult diminuate ale deficitului bugetar și care să ancoreze așteptările creditorilor către o traiectorie sustenabilă a politicii fiscal-bugetare.

- Anunțarea unui plan multianual credibil de consolidare fiscală/bugetară ar putea să ofere răgazul necesar pentru o abordare graduală, care să afecteze cât mai puțin revenirea economiei.

- Corecția macroeconomică (reducerea deficitului bugetar) trebuie să aibă în vedere atât restructurare de cheltuieli, cât și venituri fiscale/bugetare în creștere. Este falsă teza că nu pot fi mărite venituri fiscale/bugetare, mai ales prin lărgirea bazei de impozitare. Regimul fiscal trebuie să fie transparent și echitabil; toți cetățenii și firmele să plătească – să se elimine portițe (loopholes) care fac regimul fiscal inechitabil. Să nu se tolereze evaziunea fiscală, ca și optimizări fiscale incorecte (tax avoidance), rente necuvenite.

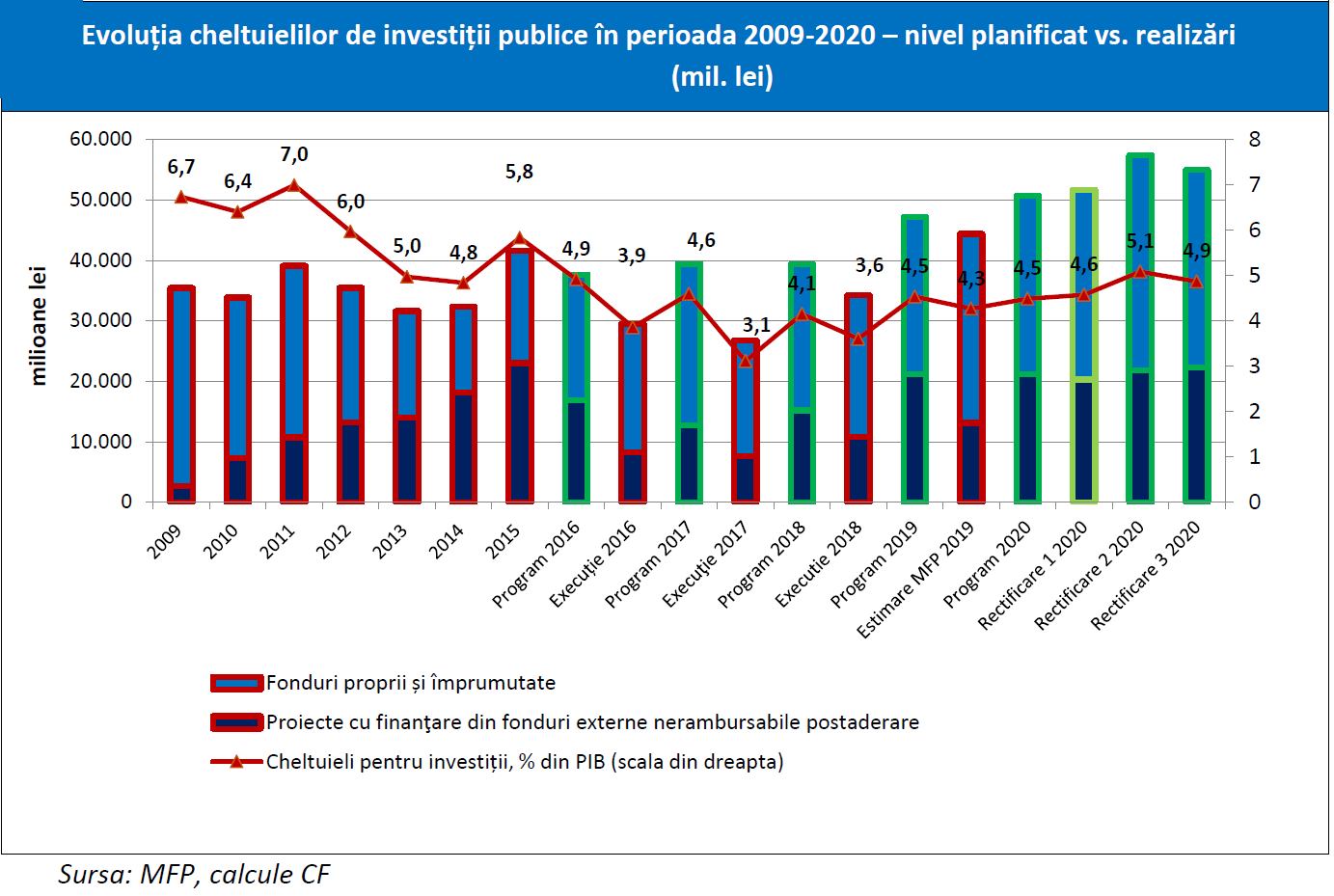

- O absorbție intensă de fonduri europene, care să valorifice aproape dublarea volumului de resurse alocate României pentru perioada 2021-2027 (prin apariția Planului european de Redresare Next Generation EU de 750 miliarde euro, din care România ar beneficia de 33,2 miliarde euro) ar ajuta mult efortul de corecție macroeconomică în următorii 3-4 ani.

- O corecție macroeconomică reușită ar crea premisele pentru ca România să intre în Mecanismul Cursurilor de Schimb 2 (MCS2) la orizontul anului 2025”.