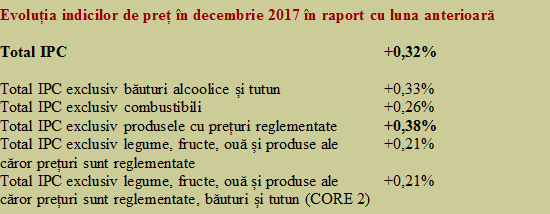

Potrivit datelor comunicate de INS, România a înregistrat în luna decembrie o creştere a prețurilor faţă de luna precedentă de 0,32%, ceea ce a condus la un nivel al inflaţiei la finalul anului 2017 de 3,32%.

Plecată de la o valoare de doar 0,05% în ianuarie, creşterea preţurilor a urcat treptat spre valoarea menţionată, astfel încât media pe tot anul s-a situat la doar 1,3% potrivit metodologiei naţionale şi 1,1% conform celei europene (utlizată pentru comparabilitate de Eurostat).

Ca veste bună, ar fi de remarcat înjumătăţirea creşterii lunare a preţurilor, în noiembrie faţă de octombrie şi în decembrie faţă de noiembrie, în pofida primelor acordate de sărbători.

Ideal ar fi ca, în perioada de soldare ce începe oficial de la 15 ianuarie să avem şi diminuări de preţuri la produse nealimentare gen haine, pantofi sau electrocasnice care să compenseze deja anunţata majorare a preţurilor la energie.

Semn bun, indicele CORE 2 ajustat, care arată situaţia ce poate fi controlată prin politica monetară, s-a înjumătăţit şi el spre valori rezonabile, după ce atinsese în noiembrie valoarea maximă de anul trecut.

Rămâne ca preţurile reglementate şi evoluţiile de pe plan international ( unde, de pildă, preţul petrolului se tot duce în sus) să poată fi acomodate cu chibzuinţă .

„La cererea publicului telespectator”, ar mai merita menţionată şi influenţa cu totul excepţională data în inflaţia pe anul trecut de un produs cu preţ volatil ( situat în afara CORE 2), ouăle. Preţul acestora s-a majorat în 2017 cu un fulminant 43,19%. Care a condus, în pofida ponderii foarte mici a acestui produs în coşul de consum (doar 0,66%), la o influenţă de 0,26% din cele 3,32% anunţate per total.

Mult, dar semnificativ sub influenţa de 0,73% data de creşterea preţurilor la combustibili ( 5,85% majorare anuală) sau cea de 0,48% rezultată din creşterea preţurilor la energia electrică (12,18% majorare anuală), aceste două categorii având ponderi cu mult mai mari în coşul de consum.

Ar mai fi de remarcat şi dispunerea ciudată a inflaţiei pe categorii, cu valori mult mai însemnate şi similar faţă de media generală la alimente (+4,07%) şi produse nealimentare ( +4,11%) decât la servicii, unde tarifele au rămas cvasiconstante (doar +0,22%, din care 0,21% în decembrie, „pe ultima sută de metri”). Asta deşi aici intră, cu ponderea cea mai mare, telefonia, cu preţuri calculate după cursul euro.

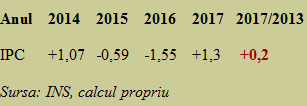

Preţurile din 2017, uşor peste cele din 2013

Pentru a ne poziţiona corect în privinţa schimbărilor substanţiale derulate pe parcursul ultimilor patru ani în materie de fiscalitate şi salarii, în care simultan cu majorările de venituri mult peste creşterea PIB au avut loc reduceri substanţiale de taxe ( cea mai importantă a fost cea a TVA la alimente), vă prezentăm

evoluţia inflaţiei medii anuale până în prezent (cea care arată procesul în timp şi nu emoţia indusă prin poza de moment).

Contraintuitiv în raport cu percepţia publică (care tinde să uite beneficiile şi să exacerbeze neajunsurile, precum şi să se raporteze la moment şi nu la o perioadă de timp mai îndelungată) , per total produse şi servicii din coşul de consum, în 2017 ne-am situat la doar +0,2% peste preţurile din 2013. Deocamdată media arată încă bine, deşi ne-am dus rapid de la o inflaţie anuală de -0,54% la finele lui 2016 spre acest -3,32% la sfârşit de 2017.

Contraintuitiv în raport cu percepţia publică (care tinde să uite beneficiile şi să exacerbeze neajunsurile, precum şi să se raporteze la moment şi nu la o perioadă de timp mai îndelungată) , per total produse şi servicii din coşul de consum, în 2017 ne-am situat la doar +0,2% peste preţurile din 2013. Deocamdată media arată încă bine, deşi ne-am dus rapid de la o inflaţie anuală de -0,54% la finele lui 2016 spre acest -3,32% la sfârşit de 2017.

Ce ne așteaptă în 2018: Marjele de incertitudine

Din păcate, deşi s-a reuşit o stopare a tendinţei de creştere galopantă a preţurilor după înjumătăţirea succesivă a inflaţiei lunare pe parcursul ultimului trimestru al anului, nu mai există nicio resursă administrativă de reducere a preţurilor şi va trebui să ne acomodăm cu noua medie a IPC. Care nu mai pleacă acum de la o referinţă de -0,54% ci de la +3,23%.

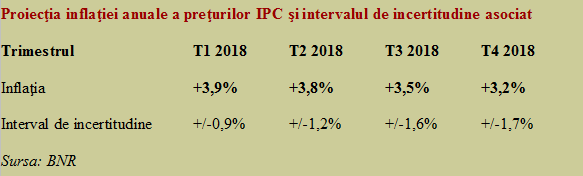

Este de aşteptat, inclusiv din motive legate de ceea ce se cheamă „efect de bază” (valorile lunare foarte mici din ianuarie, februarie şi martie 2017, respectiv -0,19%, -0,09% şi +0,08%, după cum se poate vedea în primul tabel, vor fi înlocuite cu unele noi, situate mult mai sus) să ne ducem chiar spre un nivel de 4% în primul trimestru din 2018.

Practic, va trebui să achităm nota de plată a exceselor din 2017 şi a devalorizării peste estimările iniţiale a leului (care trebuia să stea la o medie de 4,49 lei în loc de cele 4,56 lei consemnate pe întreg anul 2017 şi 4,66 lei la final). În care au fost aduse mărfuri din străinătate la un preţ crescut pentru a acoperi cererea suplimentară (creată în bună parte artificial, dincolo de performanţa economică) de unde inflamarea deficitului de cont curent, pe calea unui deficit comercial de aproape 7% din PIB (!) .

Tot ce putem încerca acum, după mai mulţi de variaţii minore ale preţurilor, este să ne adaptăm foarte rapid la realitatea fundamentelor economice şi facem ceea se numeşte în engleză „damage control” ( controlul pagubelor). Mai ales că nici evoluţia preţurilor din restul UE nu este de natură să ne ajute iar noi suntem destul de integraţi în lanţurile de producţie europene.

Putem încerca, pe parcursul lui 2018, inversarea tendinţei de creştere a inflaţiei din 2017 pe traiectoria posibilă şi propusă de BNR. Unde rezultatul apare în interiorul intervalului-ţintă ( 2,5% plus/minus 1%) dar ar trebui să fim foarte atenţi la posibilele derapaje exprimate prin intervalul de incertitudine. Mai ales că acesta din urmă creşte ca proiecţie în timp mult mai rapid decât am putea noi să reducem sistematic inflaţia.