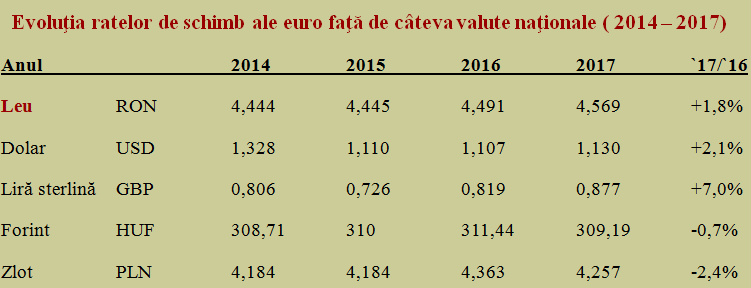

Leul s-a devalorizat în raport cu euro în anul trecut cu mai puţin de două procente în raport cu euro, ca medie anuală, valoare similară cu cea consemnată de dolarul american şi cu mult mai mică decât cea a lirei sterline (aceasta din urmă afectată de anunţul părăsirii UE).

Leul s-a devalorizat în raport cu euro în anul trecut cu mai puţin de două procente în raport cu euro, ca medie anuală, valoare similară cu cea consemnată de dolarul american şi cu mult mai mică decât cea a lirei sterline (aceasta din urmă afectată de anunţul părăsirii UE).

Spre deosebire de leu, forintul maghiar şi, mai ales, zlotul polonez s-au apreciat anul trecut în raport cu moneda unică europeană. Aparent, polonezii au avut o evoluţie net superioară, dar, dacă ne uităm mai atent la evoluţia din ultimii ani, nu este vorba decât despre o recuperare a devalorizării ceva mai mari din 2016 (peste patru procente faţă de doar un procent în cazul leului).

În treacăt fie spus, similitudinea între leu şi zlot ( ambele botezate cu new în coada acronimului şi cu paritate extrem de apropiată, care, din punct de vedere al preţurilor din magazine, face să ne simţim în Polonia ca acasă) a fost cu totul remarcabilă în 2014 – 2015, cu stabilitatea aproape perfectă a mediei anuale a cursului faţă de euro.

În treacăt fie spus, similitudinea între leu şi zlot ( ambele botezate cu new în coada acronimului şi cu paritate extrem de apropiată, care, din punct de vedere al preţurilor din magazine, face să ne simţim în Polonia ca acasă) a fost cu totul remarcabilă în 2014 – 2015, cu stabilitatea aproape perfectă a mediei anuale a cursului faţă de euro.

Dacă ne uităm la creşterile şi descreşterile dolarului şi lirei sterline, se poate observa o stabilitate cu mult mai mare a cursului de schimb în ţările central-europene ( unde geografic ne încadrăm mai bine decât în Balcani) cu regim de curs flotant decât în marile economii occidentale, mai puţin dependente de asemenea fluctuaţii. Unde populaţia nici nu bagă de seamă variaţii de curs minore, de ordinul a unu-două procente, pe care le consideră fireşti.

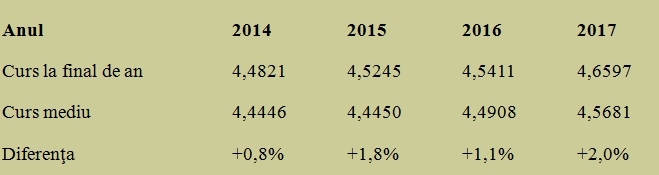

Cu alte cuvinte, din perspectiva practicii internaţionale, nu s-a întâmplat nimic deosebit şi, deocamdată, nu există motive de îngrijorare. Deşi ecartul e ceva mai mare, nu apare nici o deosebire evidentă faţă de cei trei ani anteriori, dacă se face diferenţa de curs între media anuală şi valorile la final de an, sistematic mai crescute din motive sezoniere.

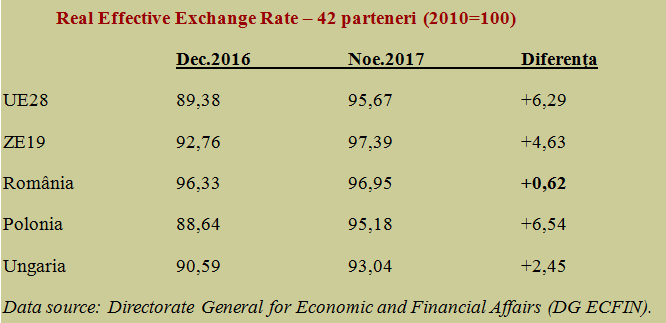

Competitivitatea României și rata reală de schimb efectivă

Competitivitatea României și rata reală de schimb efectivă

Hai să vedem acum în ce măsură evoluţia cursului de schimb a afectat sau nu competitivitatea internaţională prin costuri sau preţuria României, relativ la principalii rivali pe pieţele internaţionale.

Aceasta se face tehnic prin aşa-numita rată reală de schimb efectivă (în lb. engleză „real effective exchange rate”, abreviat REER).

Indicatorul calculat după regulile armonizate internaţional faţă de 42 de ţări (28 membre UE + 14 ţări industrializate, de la SUA şi Japonia până la China, Rusia şi Turcia), cu ponderi duble pentru export ( entru a reflecta corect ansamblul şi nu a nu acorda o atenţie prea mare competiţiei de pe piaţa internă), arată o pierdere nesemnificativă de competitivitate pentru România anul trecut, potrivit celor mai recente date prelucrate şi publicate de Eurostat.

Interpretarea tehnică este o deteriorare a competitivităţii odată cu creşterea indicatorului şi invers, valoarea de 100 fiind fixată pentru anul 2010. Aprecierea relativă a monedei unice a afectat destul de evident competitivitatea ţărilor din Eurozonă şi ceva mai mult valoarea consemnată per total UE.

Interpretarea tehnică este o deteriorare a competitivităţii odată cu creşterea indicatorului şi invers, valoarea de 100 fiind fixată pentru anul 2010. Aprecierea relativă a monedei unice a afectat destul de evident competitivitatea ţărilor din Eurozonă şi ceva mai mult valoarea consemnată per total UE.

Modificarea acesteia din urmă a fost similară cu cea a Poloniei (care a avut şi cea mai mare apreciere a cursului faţă de euro), mai mare decât cea a Ungariei (al cărei forint s-a apreciat de trei ori mai puţin decât zlotul şi cu mult mai mare decât a României, care a mers pe varianta de depreciere acceptabilă dar şi-a păstrat competitivitatea.

Desigur, poate nu este cea mai bună variantă de păstrare a competitivităţii şi am avea variantele sustenabile, ceva mai eficiente pe termen mediu şi lung, de investiţii în retehnologizare, îmbunătăţirea mediului de afaceri sau extinderea infrastructurii. Dar, până una alta, echilibrele sunt o provocare zilnică şi sunt păstrate cu mijloacele pe care le avem.

Din păcate, pe canalul mărfurilor aduse din import, cu atât mai dezirabile ca raport calitate-preţ cu cât cursul de schimb euro-leu este mai scăzut, şi al veniturilor crescute în ritm dublu faţă de avansul PIB, apare riscul de inflamare a indicelui general de preţuri.

Ceea ce face dificil reglajul pe politica monetară şi ne trimite înapoi la fundamentele economice ale cumpătării în creşterea salariilor şi pensiilor, pentru a nu afecta competitivitatea şi a nu slăbi moneda naţională.