Marile incertitudini provocate de politicile guvernamentale, dar și de mediul extern, au determinat, în numai câteva luni, mari variaţii ale prognozelor unora dintre cele mai mari bănci din România.

Marile incertitudini provocate de politicile guvernamentale, dar și de mediul extern, au determinat, în numai câteva luni, mari variaţii ale prognozelor unora dintre cele mai mari bănci din România.

Prognozele privind deficitul de cont curent, costul finanțării statului și cursul de schimb al monedei naționale s-au schimbat consistent din octombrie încoace.

În unele cazuri, estimările s-au schimbat și de la o lună la alta, în această perioadă.

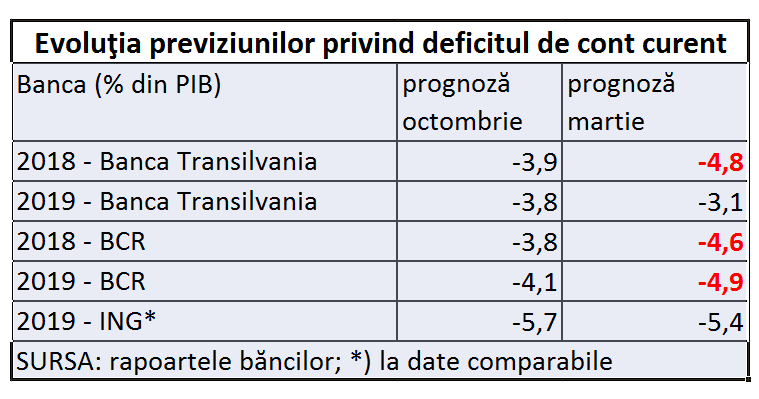

Deficitul de cont curent

Cele mai afectate sunt previziunile privind deficitul de cont curent, determinate mai ales de dezechilibrul comercial, rezultat al politicilor guvernamentale, care au stimulat mai mult importurile decât exporturile.

Variațiile prognozelor sunt mari, fie atunci când arată adâncirea deficitului de cont curent, ca în cazul BCR, fie atunci când o reduc, ca în cazul evoluției estimărilor Băncii Transilvania (BT), sau ale ING – Sucursala București.

Iată prognozele pentru 2018, respectiv 2019, emise la diferite date.

Estimările oficiale au avut propria contribuție la variațiile celor ale analiștilor, mai ales după apariția bugetului de stat , bazat pe postulatul unei creșteri a PIB de 5,5% pe 2019, până la 1.022 miliarde de lei, emis cu generozitate de Comsia Naționale de Statistică și Prognoză.

În schimb, analiștii bancari și-au revizuit în jos prognozele de creștere economice, ceea ce înseamnă inclusiv diminuarea consumului, respectiv a presiunii importurilor.

Astfel, ING Sucursale București a devenit, cronologic după Banca Transilvania, a doua bancă din România care prevede o creștere economică maimică de 3%, în ajustare de la de la 3,5%.

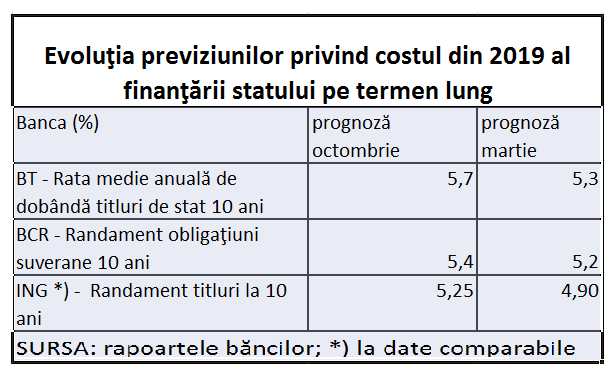

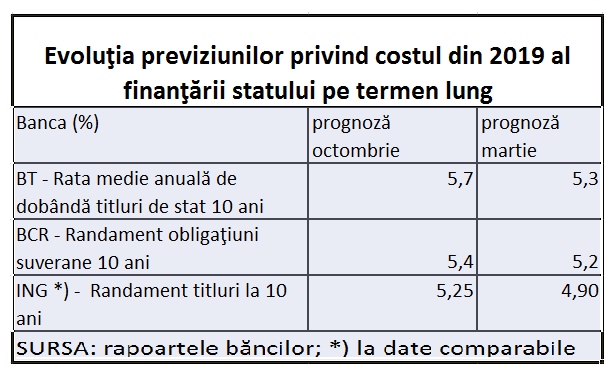

Costul finanţării statului

La rândul lor, prognozele privind costul pe 2019 al finanțării statului pe termen lung au variat mult.

În acest caz analizele trebuie să concilieze efectele politicilor guvernamentale interne cu cele ale tendințelor de pe marile piețe financiare globale.

În ultima perioadă influența mediului extern pare să se fi accentuat, cea a mediului intern fiind deja „inclusă în preț”, ca urmare a dificultăților de construcție a bugetului de stat, vizibile încă din octombrie.

(Citiți și: ”Cum a ajuns România ţara din UE care plătește cele mai mari dobânzi la împrumuturile pe termen lung”)

ING spune chiar că reducerea previziunii sale privind randamentul mediu pe 2019 la titlurile de stat s-a bazat „exclusiv de considerente externe, legată de politica FED”.

Federal Reserve (FED, banca centrală a SUA) şi-a îmblânzit politica de majorare a creşterii dobânyilor de referinţă, iar efectele s-au făcut simţite mai ales la nivelul costurilor statelor emergente.

„Curba randamentelor din România a încorporat evoluțiile macro-financiare globale și europene și factorii interni (inclusiv incertitudinile din sfera politicii economice) în prima lună a anului curent”, spune un raport BT din 5 martie.

Nu mai departe de această săptămână, curba randamentelor s-a deplasat în jos pe scadențele scurte și la 10 ani s-a consolidat la o rata de dobândă de 4,67%, spune raportul citat.

Recent, Ministerul de Finanțe a atras mai mult decât îşi propusese prin redeschiderea unei emisiuni de titluri scadente în iunie 2023 (635 mil. lei faţă de programul de 400 mil. lei, la un cost mediu anual de 4.08%).

Totuşi, „randamentele româneşti reveniseră pe creştere după informaţiile protrivit cărora S&P ar putea reduce perspectiva ratingului”, nota Erste Group Research (EGR) în 4 martie.

„Randamentele nominale ale României ar avea destul spaţiu să scadă în cazul unei mai mari clarităţi a politicilor economice”, mai spune raportul EGR.

Scăderea randamentelor la titlurile de stat semnalează, în general, creşterea încrederii în capacitatea de plată a guvernului emitent.

Randamentul este invers proporţional cu preţul la care investitorii sunt dispuşi să cumpere sau să scape de titlurile respective.

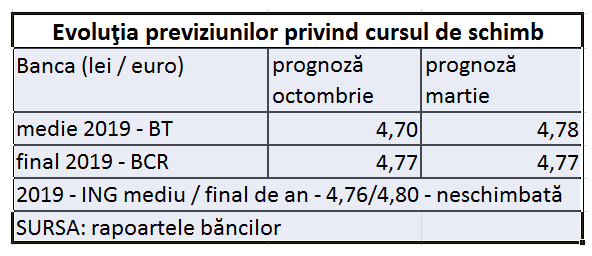

Cursul leului

Mai constante decât celelalte, previziunile privind deprecierea monedei naţionale, o consecinţă a deficitului de cont curent, arată nerealismul cursului pe care s-a construit cu mare greutate bugetul de stat pe 2019 (4,67 lei/ euro).

De sănătatea construcţiei bugetare s-au îndoit mediul de afaceri şi toţi analiştii neînregimentaţi în politicile guvernamentale.

Factorul OUG 114

Estimările variază uneori chiar şi de la o lună la alta.

Astfel, Banca Transilvania a estimat în februarie un curs mediu de 4,75 lei/euro în februarie, înainte de a ajunge la 4,77 în prezent.

La fel s-a întâmplat şi cu prognozele privind costul finanţării statului pe termen lung, în contextul apariţiei OUG 114 şi al negocierilor care au urmat după intrarea în vigoare a acesteia.

Astfel, rata medie de dobândă pe 2019 a titlurilor de stat la scadenţa de 10 ani a fost estimată la 5,5% în februarie, iar apoi la 5,3% în martie, în rapoartele Băncii Transilvania.

La fel, randamentul titlurilor de stat la sfârşitul anului 2017 la 10 ani (indicator compatibil cu dobânda) a fost estimat la 5,40% la începtul lunii februarie, iar apoi la 5,20% o lună mai târziu, în rapoartele Erste Group Research, care folosesc cercetarea analiştilor BCR.

Aceste variaţii în minus îşi pot găsi explicaţia şi în negocierile post factum dintre Ministerul de Finanţe şi sectorul bancar.

Unul dintre rezultatele urmărite a fost, printre altele, scoaterea titlurilor de stat din baza de active asupra cărora să se aplice taxa bancară impusă de OUG 114.