Eurostat a publicat datele legate de dobânzi la credite pe termen lung utilizat pentru accesul în Zona Euro (randamentul titlurilor de stat pe piaţa secundară, în termeni bruţi în raport cu taxele, cu maturităţi reziduale aflate în jurul a zece ani, potrivit descrierii indicatorului mcby – Maastricht criterion bond yields – standardizat pentru toate ţările membre).

Eurostat a publicat datele legate de dobânzi la credite pe termen lung utilizat pentru accesul în Zona Euro (randamentul titlurilor de stat pe piaţa secundară, în termeni bruţi în raport cu taxele, cu maturităţi reziduale aflate în jurul a zece ani, potrivit descrierii indicatorului mcby – Maastricht criterion bond yields – standardizat pentru toate ţările membre).

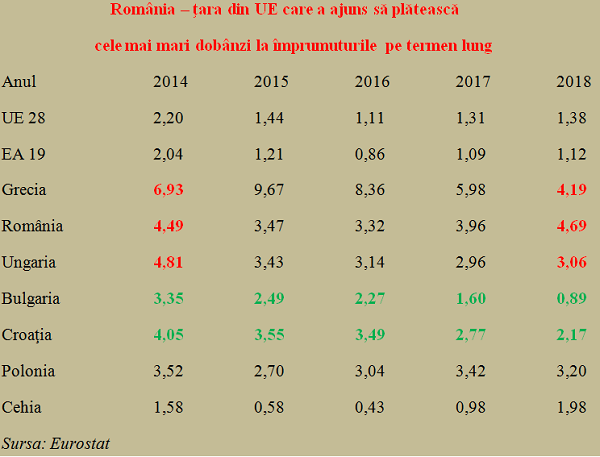

Evoluţia pe perioada 2014 – 2018 arată un trend problematic.

România este ţara din UE care a ajuns să plătească anul trecut cele mai mari dobânzi la împrumuturile pe termen lung , cam de patru ori mai mari faţă de media Zonei Euro (EA 19) şi de aproape trei ori şi jumătate nivelul mediu din UE.

De reţinut, în anul ieşirii din criza economică, 2014, ne plasasem pe locul 3 ca nivel al indicatorului de referinţă (după Grecia, aflată în mare dificultate financiară, dar ne situam şi ceva mai bine decât vecina Ungaria).

Totodată, raportul faţă de Zona Euro era de doar 2,2 la 1 iar cel faţă de media UE de circa 2 la 1.

Contrar evoluţiei foarte bune consemnate la nivelul PIB pe parcursul ultimilor patru ani, când am fost ţara ce a recuperat cel mai mult din decalajele faţă de ţările dezvoltate, din 2016 încoace, randamentele care au trebuit oferite pentru titlurile de stat au fost în creştere, ceea ce constituie un paradox din perspectiva teoriei economice.

România, ţara din UE care plătește cele mai mari dobânzi la împrumuturile pe termen lung. La acesta au contribuit:

1.expandarea continuă a deficitelor externe, sub efectul cererii crescute peste potenţialul oferit de economia naţională

2.erodarea percepţiei de ţară pe pieţele de capital, cauzată de

3.lipsa de încredere în perspectivele de stabilitate macroeconomică şi în sustenabilitatea ritmului de creştere ridicat prognozat oficial.

Dacă privim la evoluţia performanţelor în regiunea din care facem parte, se poate observa trendul constant bun înregistrat de ţările care şi-au anunţat intenţia de a intra în mecanismul ERM II, anticamera adoptării Euro. Este vorba despre Bulgaria ( care a „aterizat” de la 3,35% în 2014 la doar 0,89% în 2018) şi Croaţia (care aproape şi-a înjumătăţit indicatorul, de la 4,05% la 2,17%)

Cert este că, pentru accederea României în Zona Euro, avem nevoie de îndeplinirea sistematică şi obligatorie a unui criteriu-cheie, cel legat de dobânzi pe termen lung, care nu trebuie să fie cu mai mult de două puncte procentuale peste media valorilor consemnate în cele mai performante state membre în termeni de stabilitate a preţurilor (cu inflaţia cea mai redusă).

Or, Raportul de Convergenţă al Comisiei Europene pe 2018 atrăgea deja atenţia că noi am trecut deja de acest prag în martie 2018, când referinţa dată de Cipru, Irlanda şi Finlanda plasa cerinţa limită la 3,2%, în timp ce noi urcasem la 4,1% (media mobilă pe 12 luni, care coincide cu valoarea medie anuală la final de an).

Menţionăm că România reuşise în perioada 2014 – 2017, să îndeplinească acest criteriu Maastricht pentru aderarea la Zona Euro, fapt menţionat ca atare şi recunoscut în Raportul de Convergenţă. Din păcate, datele apărute arată că, în loc să revenim şi să anulăm mica depăşire a ţintei mobile, s-a produs o îndepărtare considerabilă.

Dacă se reface calculul conform cu cerinţele impuse la nivel european cu referinţele de final de an 2018, Danemarca, Irlanda (ambele cu inflaţie de 0,7%) şi Cipru (0,8%), rezultă o medie a randamentelor de 1,19%, plus 2% marja, cam tot cele 3,2% din martie 2018 amintite din documentul oficial al UE.

Doar că România a urcat între timp la acest capitol la o medie de 4,69% (după ce urcase punctual la mijlocul anului chiar peste cota de 5%).

Aşadar, ecartul pentru reintrarea în criteriul avut în vedere pentru adoptarea euro s-a majorat de la 0,9 puncte procentuale până la 1,5 puncte procentuale. Destul de îngrijorător pentru cele doar 9 luni scurse între timp. Situaţie care reclamă o recuperare cât mai rapidă, deşi se anunţă a fi dificilă.

Un răspuns

Va rog frumos ,nu va mai pierdetzi timpul cu explicatzii pentru cei „saraci cu duhul” (scuzatzi exptesia ) in acest domeniu ; mai bine fiindca suntetzi in domeniu expunetzi pareri despre ce se poate face in viitor ,pentru a crea o adevarata dezbatere publica pe domeniu in asa fel ca guvernantzii sa tzina cont de aceasta in viitor !

Personal ne fiind in domeniu ,cred ca guvernul si ministrul Catzu procedeaza corect !

Daca e bine ce face trebuie sa fim linga ei,dar avem nevoie de infoematzii corecte de la cunoscatori !

Multzumesc,cu stima Stoian !