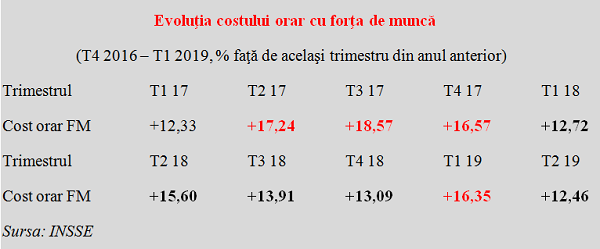

Costul orar al forţei de muncă a crescut în trimestrul II 2019 cu 12,46% faţă de aceeaşi perioadă din 2018, potrivit datelor anunţate de INS. Este un ritm în scădere semnificativă faţă de valoarea de 16,35%, consemnată în trimestrul precedent și cea mai redusă valoare din ultimele zece trimestre.

Costul orar al forţei de muncă a crescut în trimestrul II 2019 cu 12,46% faţă de aceeaşi perioadă din 2018, potrivit datelor anunţate de INS. Este un ritm în scădere semnificativă faţă de valoarea de 16,35%, consemnată în trimestrul precedent și cea mai redusă valoare din ultimele zece trimestre.

În pofida inversării trendului crescător pe care intrase economia la acest indicator din T3 2018 încoace, majorarea cheltuielilor cu forţa de muncă a rămas peste limita de siguranță impusă prin tabloul de bord european ( maxim 12% pentru țările non-euro și 9% pentru Zona Euro). Mai grav, însă, situația se perpetuează de la finele lui 2016 încoace.

(Citiți și: ”Cât de prost e distribuită cea mai mare creștere a costului muncii din UE”)

Astfel, acest indicator critic pentru evoluţia inflaţiei şi cu influenţă pe întreaga economie, a continuat să marcheze un raport de aproape 3 la 1 faţă de creşterea economică (4,4% valoare semnal pentru T2 2019, potrivit INS). Decorelarea sistematică dintre cei doi indicatori pune tot mai multe probleme de sustenabilitate.

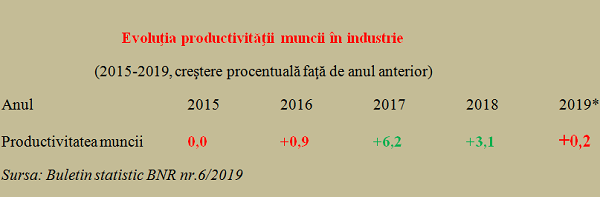

Productivitatea muncii bate pasul pe loc

Pentru referinţă şi raportare la teoria economică, menţionăm că productivitatea muncii în industrie (singura care poate fi măsurată în condiţii rezonabile şi este luată ca reper pentru întreaga economie) a avansat pe prima jumătate a lui 2019 a fost de doar 0,2%, pe un trend descrescător calculat provizoriu la un îngrijorător -5,6% în luna iunie.

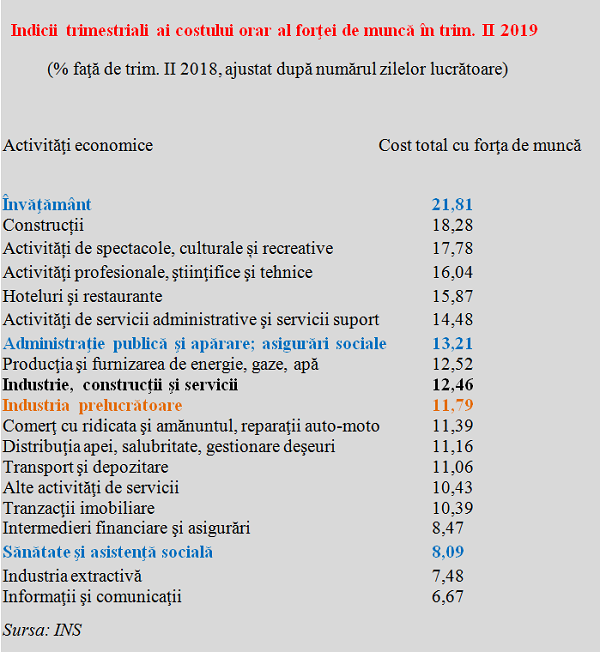

Administrația publică a urcat iar peste media națională

În structura pe ramuri de activitate, apar diferenţe semnificative la nivelul modificărilor salariale, de la majorări de circa 22% în învăţământ şi 18% în sănătate şi până la circa 8% în sectorul de sănătate, 7,48% în industria extractivă și 6,67% în informații și comunicații. Iată cum a evoluat în ultimele 12 luni costul forţei de muncă pe diferitele ramuri ale economiei, clasificate potrivit normelor internaţionale:

De reţinut, segmentul „Administraţie publică şi apărare; asigurări sociale” a urcat peste media generală, ceea ce nu reprezintă o evoluţie de salutat. Industria prelucrătoare a rămas ușor sub pragul de 12% și s-a păstrat sub raportul de 90% față de salarizarea medie pe economia națională (uzanța occidentală este în jur de 100%).

Reamintim, din nou, că valori cu două cifre ale creşterilor salariale sunt rare într-o economie aşezată. Impactul majorărilor salariale în costul produselor fabricate şi a serviciilor conexe a contrinuit la un avans de peste şase procente al preţurilor producţiei industriale pe piața internă.

Practic, deși atenuat ușor, ritmul de creştere susţinută a costurilor cu forţa de muncă perpetuează presiunile inflaţioniste și afectează competitivitatea. Consecințele directe se văd în inflamarea deficitelor externe și păstrarea inflaţiei la niveluri crescute. Indirect și poate chiar mai riscant, majorările salariale au susținut așteptările pentru creșterea încă și mai mare a pensiilor, care se anunță a fi o mare problemă pentru buget.

De aceea, s-ar impune o calmare a situaţiei, cu readucerea creşterii generalizate a salariilor mult mai clar în limitele de suportabilitate pentru echilibrele macroeconomice. În context, va fi foarte important semnalul dat de zona bugetară și cea de asistență socială, unde majorările semnificative ar trebui temporizate și aduse în acord cu posibilitățile reale, rezultate din ritmul de creștere economică.

Un răspuns

Intr-un cuvant : NENOROCIRE !