Costul orar al forţei de muncă crescut în trimestrul IV 2018 cu 13,09% faţă de aceeaşi perioadă din 2017, potrivit datelor anunţate de INS. Este un ritm în uşoară scădere în raport cu valoarea de 13,91% consemnată în trimestrul precedent, dar peste pragul de 12%, stabilit de cerinţele europene de stabilitate macroeconomică, situaţie perpetuată din T4 2016 încoace.

Costul orar al forţei de muncă crescut în trimestrul IV 2018 cu 13,09% faţă de aceeaşi perioadă din 2017, potrivit datelor anunţate de INS. Este un ritm în uşoară scădere în raport cu valoarea de 13,91% consemnată în trimestrul precedent, dar peste pragul de 12%, stabilit de cerinţele europene de stabilitate macroeconomică, situaţie perpetuată din T4 2016 încoace.

Mai mult, dacă la finele anului trecut creşterea costului cu forţa de muncă a fost aproximativ dublă în raport cu avansul PIB (estimat la 7%), în ultimul sfert din 2018 s-a ajuns la un raport mai mult decât triplu, pe fondul reducerii ritmului de creştere economică la ceva mai mult de patru procente.

Decorelarea tot mai accentuată dintre cei doi indicatori ridică semne de întrebare

Iar asta înainte de intrarea în vigoare a unor noi majorări de salarii, prevăzute arbitrar la nivelul unei grile de creştere sistematică antamată pentru anul 2022, fără a avea certitudinea că proiecţia de creştere economică ( deja în suferinţă) se va îndeplini. Practic, trendul de creştere susţinută a cisturilor cu forţa de muncă generează presiuni inflaţioniste şi reduce competitivitatea.

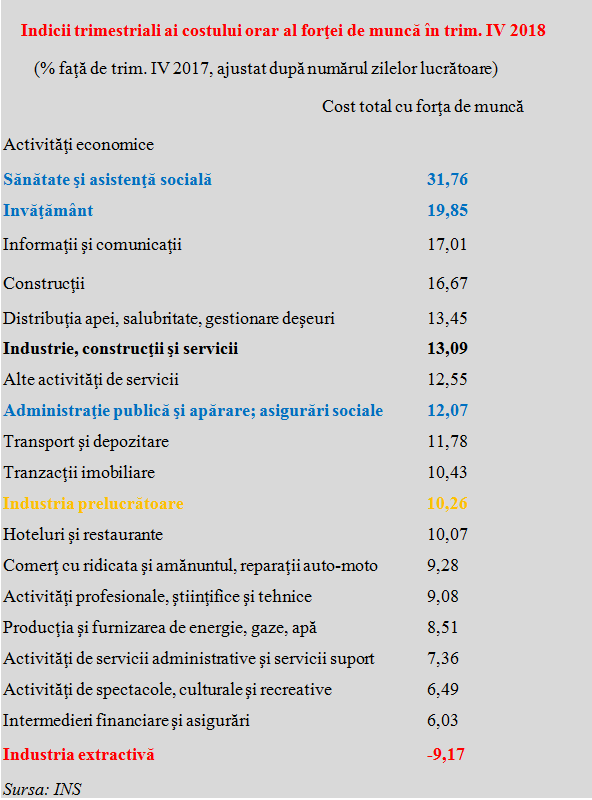

În structura pe ramuri de activitate, apar diferenţe importante la nivelul modificărilor salariale, de la o majorare de peste 30% în sănătate ( trimisă direct pe grila din 2022) până la o scădere de aproape zece procente în minerit.

Vă prezentăm cum a evoluat în ultimele 12 luni costul forţei de muncă pe diferitele ramuri ale economiei, clasificate potrivit normelor internaţionale (vezi tabelul).

Sectorul bugetar s-a poziţionat deja semnificativ peste media pe economie, cu sănătatea şi învăţământul primele două locuri în topul creşterilor. De reţinut, însă, segmentul „Administraţie publică şi apărare; asigurări sociale” s-a plasat de puţin sub grupul de industrie, construcţii şi servicii, ceea ce reprezintă o evoluţie de salutat.

Din păcate, industria prelucrătoare, cea care dă tonul general în economie, a rămas în a doua jumătate a clasamentului. Or, defazarea între sursa reprezentată de economia „reală” şi creşterea susţinută a salariilor bugetare ( ajunse undeva la pragul de 10% din PIB) şi a pensiilor ( care se vor majora semnificativ în perioada electorală de la finele anului) va pune mari probleme de finanţare.

Reamintim că valori cu două cifre ale creşterilor salariale sunt rare într-o economie aşezată. Ponderea salariilor în costul produselor a condus deja, pe calea majorărilor salariale la un avans de circa patru procente al preţurilor producţiei industriale. Avans care va trebui acomodat pe lanţul comercial şi se vede deja la raft.

Cât depre productivitatea muncii, cea care ar trebui să se situeze la modul teoretic optim peste creşterile salariale, evoluţia mai bună din 2017 s-a atenuat pe parcursul lui 2018 iar datele oficiale nu arată prea bine dacă le raportăm la avansul salarial de peste patru ori mai mare în raport cu rezultatele măsurate.

De aceea, pentru 2019 ar fi important să reuşim o creştere mai pronunţată a productivităţii muncii, simultan cu limitarea ritmului de creştere a salariilor spre valori acceptabile.

Un nivel ceva mai mare faţă de creşterea economică este posibil dată fiind ponderea încă relativ redusă a remunerării muncii în PIB dar forţarea creşterii într-un mediu concurenţial de zonă nu e indicată.