Creșterea economică pe anul 2021 a fost revizuită de mai multe ori în sus, până când România a ajuns să figureze în poll-position la nivel european, conform celor mai recente date publicate de CE.

După estimările naționale ale Comisiei de specialitate, de 4,3% în prognoza de iarnă (apărută în 18 ianuarie) și 5,0% în prognoza de primăvară (26 aprilie), a urmat spre mijlocul anului evaluarea FMI de 7% și în 7 iulie verdictul Eurostat, care vede avansul PIB-ului la un nivel de +7,4%.

În context, merită analizată situația la zi potrivit datelor INS, ajunse deocamdată la varianta provizorie 2 pentru T1, care consfințește revenirea în V încă din primul sfert al anului (-0,2% pe brut, dar +0,1% în varianta ajustată sezonier pentru comparabilitate și comunicată la Bruxelles).Precum și evoluțiile ulterioare din economie, pe aprilie, mai și iunie, în limita datelor deja măsurate pe domenii de activitate, de la industrie sau construcții și până la, factor ce se poate dovedi foarte important, creșterea prețurilor în economie.

Aceasta se conturează a fi peste așteptările inițiale și încă într-un ritm accelerat.

PIB-ul, recalculat pe plus după rezultatele din primul sfert al anului

După ce a refăcut succesiv calculele din semnal și varianta provizorie 1, potrivit metodologiei europene aplicate strict, INS a confirmat pentru T1 2021 în varianta provizorie 2 (cea care va rămâne valabilă până la cea semidefinitivă care va fi publicată la anul) rezultatul PIB de -0,2% pe seria brută dar a recalculat la +0,1% valoarea pe seria ajustată sezonier față de aceeași perioadă a anului precedent.

Explicația, rezultatul nominal a fost majorat de la 223,48 miliarde lei la 225,05 miliarde lei, adică un plus de peste 1,5 miliarde lei.

Totodată, au avut loc anumite reaşezări între valorile trimestriale prezentate în comunicatul la zi, referința calitativă fiind că economia românească a refăcut nivelul din anul anterior, când deja bifase un plus de 2,4% față de începutul lui 2019.

Dacă se face trimitere la efectul de bază favorabil dat tocmai de scăderile induse de pandemie, rezultă că tot ce a fost cu minus în T2, T3 și T4 va figura pe plus și încă undeva spre trei procente, dacă vom reuși să menținem cadența în toate sectoarele economiei.

Cam aceasta ar fi, pe scurt, logica prin care cele 17 puncte procentuale care se văd cu minus mai sus (de fapt ceva mai multe, deoarece raportarea se face la baze mai scăzute), la care s-ar mai adăuga plusul ce nu a mai funcționat pe parcursul lui 2020, ar da în total undeva între 28 și 30 de puncte procentuale.

De unde și estimările FMI și CE, situate în intervalul 7% – 7,4%. Așadar, am intrat pe traiectoria dorită, fiind însă foarte important să păstrăm tendința actuală și să nu afectăm rezultatele nominale prin creșteri exagerate de prețuri.

Schimbările în structura de formare a PIB, cu sectorul IT în prim-plan

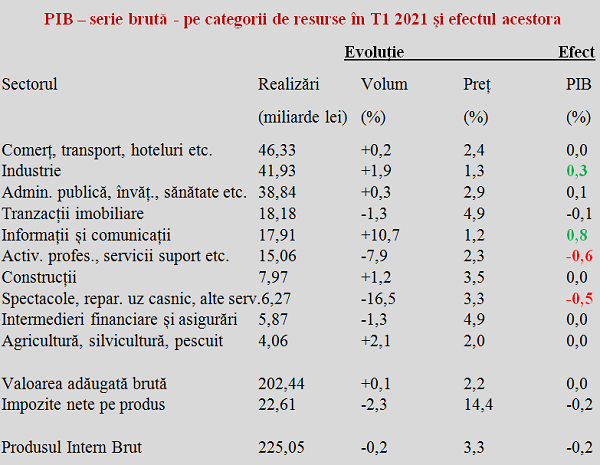

Pe partea de formare a PIB, se conturează modificări semnificative în structura creşterii. Deși comerțul și-a consolidat primul loc ca volum, înlocuind industria, trebuie subliniat că a generat un efect nul pe creșterea economică. Mai mult, efect nul au avut în primul trimestru al anului au avut construcțiile, agricultura și sectorul de intermedieri financiare și asigurări.

De fapt, sectoarele care au dat tonul revenirii în V au fost cele de informații și comunicații, cu un fulminant avans de 10,7% în volum dar numai 1,2% ca preț (de unde o influență pozitivă de 0,8 puncte procentuale) și industria, dar cu o performanță mult mai redusă în volum (+1,9%, dar suficient pentru a mai adăuga 0,3pp).

Tranzacțiile imobiliare (efect de -0,1% pe evoluția PIB) au înregistrat exact aceleași date de volum (-1,3%) și preț (+4,9%) ca și intermedierile financiare, ceea ce indică o scădere de activitate și o concentrare pe cererea solvabilă, în condiții de creștere de preț mult peste media sectoarelor direct productive.

Din păcate, activitățile profesionale nu au ținut pasul (-7,9% în volum) și au adus -0,6 pp, peste evoluția negativă firească în pandemie a segmentului de spectacole (-0,5 pp).

Una peste alta, valoarea adăugată brută și-a revenit per total, rezultatul încă ușor negativ în termeni bruți fiind determinat exclusiv de impozitele nete pe produs (normal în condiții de criză, aflat în scădere de -2,3% ca volum după facilitățile acordate pentru combaterea pandemiei, dar cam mare la indicele de preț, respectiv +14,4%).

Revenirea activităților profesionale și a spectacolelor, precum și un an agricol mai bun apar ca prezumate dar și imperios necesare pentru prognoza curentă de creștere economică.

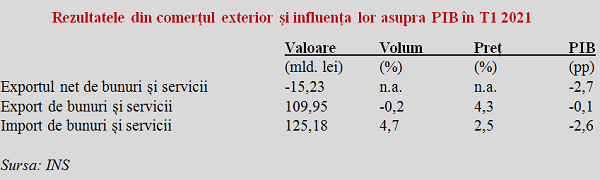

Comerțul exterior, marea problemă

În ce privește utilizarea PIB, formarea brută de capital fix (investițiile) a constituit a constituit principalul motor de creştere economică, cu două puncte procentuale pe plus. Atenție, mult peste consumul gospodăriilor populației, recalculat în jos față de precedenta variantă provizorie, de la 0,7 pp la doar 0,4 pp.

De remarcat ajustarea puternică în jos a consumului final individual al administrațiilor publice, de la o influență pe PIB de +0,4 pp în comunicatul anterior al INS până la -0,8 pp în cel curent (în principiu, evoluție lăudabilă). Destul de bizară, însă, modificarea simultană a influenței pe creșterea economică a variației stocurilor, de la -0,4 pp la +0,9 pp.

Dar marea problemă calitativă (în pofida prognozei cantitativ foarte bună) cu care ne confruntăm o constituie influența puternic negativă pe PIB, venită pe canalul exportului de bunuri și servicii (-2,7 pp).

Dacă livrările la extern au scăzut cu 0,2%, importurile au avansat cu 4,7% și adus un efect de -2,6 puncte procentuale pe PIB. Dezechilibrul este evident în majorarea prețurilor odată cu necesitatea de a susține cursul de schimb pentru a limita inflația, dar asta ne penalizează la volumul de vânzări și favorizează importul de mărfuri.

Se adună „nori negri”, de la scăderi de producție și până la creșterea prețurilor

Acum, să vedem și „norii negri” care s-au adunat DUPĂ ce datele aplicate la modelele de creștere economică aplicate de economiștii români sau străini au fost prelucrate și au dat de la 7% în plus pentru PIB.

Pe scurt, deficitul comercial a atins în martie 2021 un nivel record de 2,25 miliarde euro iar pe primele cinci luni am acumulat deja un minus de aproape 9 miliarde de euro (5% din PIB), producția industrială s-a redus în mai cu 6% față de luna anterioară și a fost cu peste zece procente sub media lunilor mai din intervalul 2017 – 2019 iar construcțiile au început să dea rateuri (-0,7% brut dar -5,8% pe seria ajustată sezonier mai 2021 față de aprilie 2021).

Dar ce ar trebui deja să atragă atenția este modificarea substanțială a prognozelor de inflație, de la 3,2% inițial la 4,1% pentru finalul anului (deja am urcat la 3,4% după primul semestru iar perspectiva dată de efectul de bază al performanțelor bune din 2020 și de scumpirile deja anunțate nu arată prea bine).

Asta numai în ceea ce privește prețurile la consumator, deoarece la prețurile din industrie evoluția este tot mai problematică, de la doar 0,12% în ianuarie, la 4,84% la finele T1 2021 și deja +10,39% în mai 2021. Ele se vor duce (într-o măsură mai mică sau mai mare) inevitabil spre coșul de consum iar deflatorul utilizat la ajustarea PIB nominal pentru a obține creșterea economică în termeni reali se poate majora semnificativ.

Concret, prognoza din primăvară, utilizată și la calculul bugetar cu toți indicatorii aferenți, vede un PIB 2021 de 1.142,9 miliarde lei, mai mare cu 8,2% în termeni nominali față de 2020.

Iar cele 5% luate ca referință ca avans al PIB se bazau pe un deflator (hai să-i spunem prețurile din economie) de 3,2%, cât era și estimarea pentru indicele prețurilor de consum. Deja această estimare a urcat la 4,1% iar în sectoarele fără impact direct la consumator se lucrează cu două cifre.

În aceste condiții, PIB-ul nominal ar trebui să urce undeva aproape de 1.200 miliarde lei pentru a se îndeplini prognoza de peste 7% avans al PIB.

Toate acestea impun mutarea accelerației motoarelor de creștere pe partea de export și limitarea majorării consumului din surse externe, altminteri foarte dificilă pe o piață unică în care trebuie să rămânem competitivi. De-abia după ce producția internă va fi relansată pentru a acoperi într-o proporție crescută cererea sporită odată cu ridicarea restricțiilor în pandemie, am putea să intrăm pe o traiectorie sustenabilă de creștere.

Asta dincolo de cifrele care dau bine pe hârtie pentru moment dar sunt susceptibile a fi ajustate semnificativ, dacă nu înlăturăm dezechilibrele macroeconomice.