“Guvernatorul BNR, Mugur Isărescu, a avertizat că măsurile luate direct și indirect de BNR vor avea ca efect scumpirea împrumuturilor și a cerut mai multă prudență în acordarea de credite exotice, precum francul elvețian, deoarece aduc riscuri suplimentare de neplată din partea clienților.” (Site-ul Wall –street.ro, Secțiunea Finanțe-Bănci / Data: 8 februarie 2008, când un 1 franc elvețian valora 2,30 lei iar 1 euro valora 3,68 lei)

“Guvernatorul BNR, Mugur Isărescu, a avertizat că măsurile luate direct și indirect de BNR vor avea ca efect scumpirea împrumuturilor și a cerut mai multă prudență în acordarea de credite exotice, precum francul elvețian, deoarece aduc riscuri suplimentare de neplată din partea clienților.” (Site-ul Wall –street.ro, Secțiunea Finanțe-Bănci / Data: 8 februarie 2008, când un 1 franc elvețian valora 2,30 lei iar 1 euro valora 3,68 lei)

Decizia Băncii Centrale a Elveției de a nu mai susține pragul de 1,20 franci pentru un euro a dus la aprecierea considerabilă a acestei monede și materializarea riscului valutar care plana încă de la început asupra creditelor care au fost luate în această monedă ”exotică”. Afectați sunt circa 200 de mii de români sau 4% din persoanele fizice care au luat credite.

Puțini față de alte țări din regiune (vezi situația din Ungaria, spre deosebire de care, din fericire, nu avem și municipalități afectate) dar suficient de mulți pentru ca emoția să se propage la nivel național.

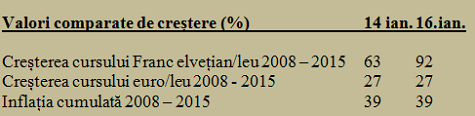

Mai ales pe fondul unor cotații fanteziste ale băncilor, menite în fapt să blocheze tranzacțiile în franci elvețieni până la stabilizarea situației). Astfel, de la 3,74 lei miercuri 14 ianuarie 2015, francul elvețian a ajuns la 4,33 lei joi și 4,42 lei vineri ( curs calculat oficial de BNR pe baza cotațiilor băncilor comerciale).

Pentru cei cu obligații de plată stabilite în raport cu francul francez, asta a însemnat o creștere bruscă a sumei de plată drept rată lunară cu 16% – 18%, adică peste 300 de lei la o rată de circa 2.000 lei. Nu că nu ar fi avut deja de suferit de pe urma creșterii mult mai pronunțate de curs a francului elvețian în raport cu creșterea euro și cu inflația în lei, dar ultima majorare a pus capac unei situații destul de complicate.

Elementul-cheie care a dus la o anumită dezvoltare a creditelor în franci elvețieni, dincolo de obligația asumată în septembrie 2006 de a deschide contul de capital (atenție, FĂRĂ DE CARE NU AM FI INTRAT ÎN UE), au fost dobânzile mult mai avantajoase oferite la creditele în franci elvețieni decât la cele în euro sau în lei.

Elementul-cheie care a dus la o anumită dezvoltare a creditelor în franci elvețieni, dincolo de obligația asumată în septembrie 2006 de a deschide contul de capital (atenție, FĂRĂ DE CARE NU AM FI INTRAT ÎN UE), au fost dobânzile mult mai avantajoase oferite la creditele în franci elvețieni decât la cele în euro sau în lei.

Un exemplu

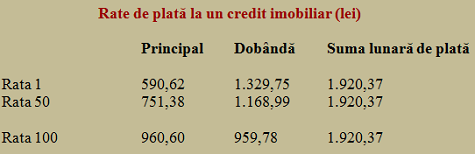

Pentru a înțelege ce se întâmplă fără a complica expunerea cu date istorice în diverse variante pline de cifre și comparații, să presupunem că am vrea acum să luăm un singur exemplu: un credit imobiliar în sumă de 270.000 lei ( circa 60.000 euro) luat pe 20 de ani ( situație perfect plauzibilă) de la cea mai mare bancă românească.

Foarte transparent, oricine poate afla acum rată lunară de plată la un credit în lei pentru prima casă (întâmplător 5,91% sau ROBOR 6 luni + 3,90%, dar nu vă concentrați asupra acestor cifre). Altceva ar trebui să vă atragă atenția: și anume proporția dintre partea care va duce lunar pentru achitarea propriu-zisă a creditului și partea care revine dobânzii din rata, altminteri constantă, de plată.

În condițiile unui credit cu o dobândă de numai aproximativ 6% anual, din prima rată se duc pentru plata efectivă a datoriei contractate ( atenție, în lei, conform recomandării care spune să iei credite în moneda în care obții veniturile) doar 30%. Din cauza dobânzii care nici măcar nu este ridicată ( 6% pe an echivalează cu 0,5% pe lună), 70% din bani îi dați pentru plata acestei dobânzi.

În condițiile unui credit cu o dobândă de numai aproximativ 6% anual, din prima rată se duc pentru plata efectivă a datoriei contractate ( atenție, în lei, conform recomandării care spune să iei credite în moneda în care obții veniturile) doar 30%. Din cauza dobânzii care nici măcar nu este ridicată ( 6% pe an echivalează cu 0,5% pe lună), 70% din bani îi dați pentru plata acestei dobânzi.

Observăm că, și după 4 ani, încă mai dăm doar 40% pentru plata propriu-zisă și 60% pentru achitarea dobânzii care ar fi părut atunci absolut modică. De-abia peste alți patru ani vom vedea egalizarea la 50% /50% a ponderilor plății efective și dobânzii.

Evident, în perioada 2007 – 2008, dobânzile în lei erau mult mai ridicate, prin urmare și partea care revenea pentru plata dobânzii era mai mare și atunci foarte multe persoane nu se mai încadrau în condițiile de plată. Adică nu mai puteau lua credit. În euro, dobânda era ceva mai mică, dar apărea riscul valutar, adică cel de creștere a ratei fixe în euro prin intermediul creșterii cursului de schimb.

-Cei care nu aveau posibilitatea de a respecta recomandarea teoretică expusă mai sus (se încadrau doar pentru o rată lunară mai mică), și-au asumat un anumit risc dar oarecum moderat de legătura destul de clară a leului cu moneda unică europeană a majorității blocului economic în care de-abia intrasem și cu care derulam peste două treimi din schimburile comerciale.

-În fine, cei cărora le ardea buza după o casă și aveau și mai puțini bani disponibili pentru plata ratei lunare au sesizat că pot apela, în condițiile unor dobânzi sensibil mai mici (uneori promoționale pe o perioadă introductivă !) dar și al unui risc valutar semnificativ mai mare, la creditele în franci elvețieni. Pentru care, la momentul inițial, achitau rate mai mici decât ceilalți pentru aceeași valoare împrumutată. Dar, altfel, nu ar fi putut accesa deloc creditul.

Desigur, au fost și unii care au încercat să facă o ”afacere” și să plătească eventual mai puțini bani pentru aceeași proprietate. Dar nu aceștia constituie majoritatea, după cum nici majoritatea băncilor, conștiente de riscurile nu doar posibile dar chiar probabile de materializare a unor situații nefavorabile debitorilor, nu au încurajat dezvoltare acestui tip de credite.

Opțiunea de tip trade-off, între plăți inițiale mai mici și plăți ulterioare mai mari a presupus, de fapt asumarea unui risc remunerat de plăți mai mici și poate chiar rezonabil pentru credite pe perioade mai mici de timp. De exemplu, la un credit pe opt ani, de ce să nu încerci varianta de a plăti sume mai mici în primii cinci ani și mai mari în următorii trei?

Din păcate, pentru cei blocați într-un credit în franci elvețieni pe o perioadă mai îndelungată ( au fost și unii, mai ”dibaci” în relația cu băncile, care au reușit să facă o așa-numită conversie a creditului în altă monedă) evoluțiile de piețele internaționale nu au putut fi anticipate. Iar contractul semnat este contract semnat, deși se forțează în tot mai multe cazuri diminuarea plăților pe o discutabilă cale juridică.

Intervenția în sprijinul celor afectați, cu toată empatia și înțelegerea pentru situația creată, este foarte dificilă. Ea presupune acceptarea unui hazard moral (cu potențial de creeare a unui precedent și de contaminare ulterioară) și o decizie politică ( cea economică nu aduce un câștig la nivel social). În plus, nu este foarte clar, decât de la caz la caz, cine și ce a pierdut în raport cu variantele pe care le-ar fi avut la îndemână.

2 răspunsuri

Ungaria anul trecut, in octombrie a convertit imprumuturile aflate in CHF in HUF, in valoare totala de 3 milliarde EUR. Bravo lor.

Asta este un fel de pomana data celor care au luat credite fara sa inteleaga sau fara sa le pese de viitor.

De ce nu se face o fundatie?.. sa ii ajute cu donatii cine doreste, nu toti platitorii de taxe.