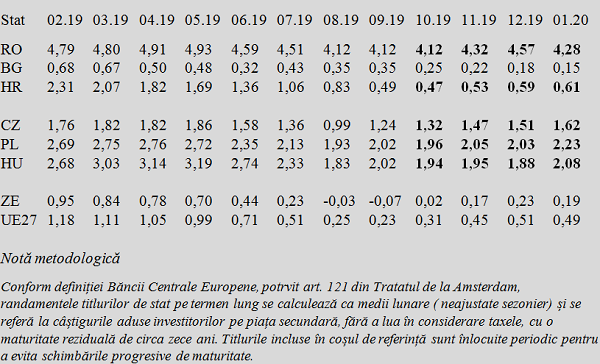

Randamentul titlurilor de stat românești emise pe termen lung a fost în luna ianuarie 2020 de 4,28% pe an, potrivit datelor publicate de Eurostat.

Randamentul titlurilor de stat românești emise pe termen lung a fost în luna ianuarie 2020 de 4,28% pe an, potrivit datelor publicate de Eurostat.

Adică mult peste valorile tuturor celorlalte state ale Uniunii și foarte departe de media europeană, situată la doar 0,51% în configurația UE 28, care a mai inclus Marea Britanie până la finele lunii ianuarie.

Câteva observații:

Bulgaria poate deja să acceseze bani pe termen lung pentru proiecte de dezvoltare la costuri cu dobânda situate sub media Zonei Euro și la mai puțin de o treime în raport cu media UE (0,15% pe an Bulgaria, față de 0,19% pe an în Zona Euro și 0,49% pe an în UE27-2020). Cu observația că Bulgaria are o datorie publică de doar 20,6% din PIB (T3 2019, redusă de la 22,3% din PIB la finele lui 2018 !).

Croația se confruntă cu o datorie publică de 74,9% din PIB ( cele mai recente date certificate de Eurostat sunt din T3 2019). În schimb, a anunțat o intenție fermă de trecere la moneda unică și a operat o ajustare fiscală a deficitului public de la -3,3% din PIB în 2015 până la un excedent de +0,8% în 2018 (din nou, cele mai recente date certificate Eurostat), adică o evoluție exact pe dos față de România.

Cert este că ambele state balcanice menționate au consemnat o reducere a costurilor de împrumut pe termen lung de circa patru ori pe parcursul ultimelor 12 luni (Bulgaria de la 0,68% până la 0,15% iar Croația de la 2,31% până la 0,61%).

În context, România a anunțat și ea anul trecut la nivel guvernamental intenția de a adera cândva la Zona Euro (orizontul 2024 era, de la început, puțin credibil). Dar măsurile întreprinse au condus la majorarea deficitelor bugetare și de cont curent. Ceea ce, fie și în contextul relaxării politicii monetare la nivel european, nu a permis decât o diminuare marginală a randamentelor la titlurile de stat pe termen lung.

(Citiți și: ”Ritmul de îndatorare ne duce la 60% din PIB în 2025: profilul României în Raportul Comisiei pe ”deficitul excesiv””)

Pe fondul unor declarații contadictorii privind acest indicator critic pentru finanțele publice, se poate face trimitere la evoluțiile colegelor de regim valutar din Europa Centrală cu economii comparabile cu a noastră ca dimensiune.

Cehia, Polonia și Ungaria au intrat, alături de Croația menționată mai sus, pe un trend de ușoară creștere al costurilor de împrumut din octombrie 2019 încoace.

Doar că ceea ce ne individualizează nu este atât trendul ( altminteri sinuos) cât palierul pe care s-a produs această evoluție în România, cam de două ori mai sus față de Ungaria și Polonia și triplu față de Cehia, ca să nu mai facem o comparație aproape inutilă cu Croația. Atenție, cu efecte remanente semnificative pe termen lung, chiar dacă ajustarea întru echilibrarea financiară ar începe de mâine.

Acesta este contextul în care ar trebui să ne gândim bine cât mai putem să ne împrumutăm și la ce costuri, pentru a putea decide responsabil (inclusiv pentru generațiile viitoare dar și pentru pensiile de peste zece ani ale celor aflați acum în activitate) ce ar fi bine și ce nu să facem cu banii publici. Care pot fi împrumutați pe termen lung, în condițiile menționate.

2 răspunsuri

Va rog daca se poate explica de ce se imprumuta statul, banuiesc in strainatate, cu 4.28% si bancile acorda o dobanda de 0.1-0.2%? Poate BNR?

Piata libera domn’e