Creşterea cursului francului elveţian a inflamat spiritele pe motivul unei sume de plată crescută în raport cu aşteptările. Nepotrivirea de manual între veniturile obţinute într-o monedă şi creditele angajate în altă monedă şi-a spus cuvântul iar clienţii băncilor au ieşit în stradă sub spectrul imposibilităţii de a-şi achita ratele.

Creşterea cursului francului elveţian a inflamat spiritele pe motivul unei sume de plată crescută în raport cu aşteptările. Nepotrivirea de manual între veniturile obţinute într-o monedă şi creditele angajate în altă monedă şi-a spus cuvântul iar clienţii băncilor au ieşit în stradă sub spectrul imposibilităţii de a-şi achita ratele.

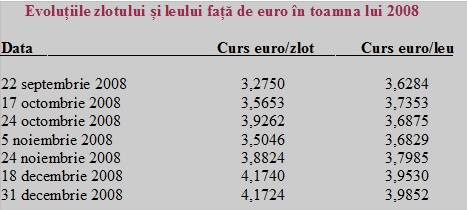

În toată hărmălaia iscată de o măsură luată la două mii de kilometri depărtare mai la vest, a trecut complet neobservată o coincidenţă care ar trebui să ne dea de gândit. La începutul primului trimestru de scădere economică (semnal al manifestării efectelor crizei), aşadar în octombrie 2008, cursul mediu consemnat de BNR pentru moneda unică europeană a fost de 3,74 lei/euro.

În februarie 2009, se consemna, la fel ca şi în luna următoare, un curs mediu de 4,28 lei/euro. Prin urmare, cei care aveau de achitat rate la credite luate în euro, s-au pomenit cu o creştere a sumei de plată de aproape 15% în decurs de patru luni. Perioadă nesemnificativă dacă ar fi să o raportăm la cei 20 – 30 de ani de plată a unui credit imobiliar.

Să vedem acum ce s-a întâmplat în anul de graţie 2015. Pe data de 14 ianuarie, aveam un curs calculat oficial de BNR de, să vedeţi coincidenţă, 3,74 lei/franc elveţian. A doua zi se declanşa isteria, nu atât cu cei 4,33 lei/CHF de la „oficial” cât cu cotaţiile aberante ale caselor de schimb ale băncilor, care nu ştiau cum să digere impactul lăsării libere a cursului CHF.

A urmat episodul creşterilor alarmante până la un maxim de 4,58 lei/CHF în data de 23 ianuarie, după care speculanţii internaţionali ai emoţiilor exacerbate au început să-şi marcheze profiturile. S-a coborât chiar până la 4,15 lei/CHF în 5 februarie, apoi francul elveţian s-a mai apreciat ceva şi iar a scăzut, pentru a consemna în 16 februarie valoarea de 4,18 lei.

A trecut o lună de la măsura luată de către Banca Centrală a Elveţiei şi, după 25 de şedinţe de cotaţii putem trage linia şi face o medie a cursului de schimb RON/CHF. Dacă aveţi curiozitatea şi răbdarea de a calcula, o să vedeţi că iese o medie de, aţi ghicit şi fără să calculaţi, 4,28 lei/CHF. Tot cam 15% în plus la rata de plată.

În aceste condiţii, apare o întrebare simplă: Care este diferenţa dintre situaţia petrecută cu francul elveţian şi cea care s-a întâmplat euro ? Răspuns la fel de simplu: Aproape niciuna. Doar că atunci creşterea a fost mai lentă, fără suişuri şi coborâşuri spectaculoase, fără burtiere galbene flash-uinde la posturile de ştiri.

Şi atunci nu era vorba despre 75.000 de credite sau un procent şi jumătate din PIB ci, mai degrabă, despre măcar un ordin de mărime în plus, peste 750.000 de credite şi 15% din PIB. Culmea, nu a ieşit nimeni prin februarie 2009 în stradă şi nici nu a cerut plata la cursul istoric, eventual plus 20% ( nu uitaţi că euro a fost cotat şi 3,13 lei pe la mijlocului lui 2007).

Oare de ce ? Avem mai jos răspunsul, în modul prin care a fost gestionată situaţia de către BNR, comparativ cu banca centrală a Poloniei, sora noastră macroeconomică mai mare şi mai înţeleaptă. Au fost şi mai sunt şi acum voci care contestă măsurile luate, dar hai să vedem rezultatele concrete, cu efect pe ratele de plată dar şi pe stabilitatea sistemului bancar.

Presiune pe curs exista fără putință de tăgadă iar ieșirile de capital legate de criză au fost incontestabile. Foarte posibil ca polonezii să fi făcut bine ce au făcut în condițiile de la ei. Însă,

Presiune pe curs exista fără putință de tăgadă iar ieșirile de capital legate de criză au fost incontestabile. Foarte posibil ca polonezii să fi făcut bine ce au făcut în condițiile de la ei. Însă,

închipuiţi-vă cum ar fi reacţionat cei care aveau de achitat rate la bancă dacă într-o singură lună, între septembrie şi octombrie, s-ar fi trezit că le-a crescut rata cu 20%.

Iar, spre sfârşitul lui decembrie 2008 ecartul cursului euro faţă de luna septembrie să urce spre 28%, din moment ce aţi văzut efectele aprecierii francul elveţian la maxim cu doar 22% (atât face 4,58 lei/CHF raportat la 3,74 lei/CHF, înainte de a se produce brusca apreciere a monedei elveţiene).

Datele din 2008 nu au fost alese întâmplător, criza creșterii abrupte a dobânzilor pe piața interbancară fiind consemnată în perioada 17 octombrie – 5 noiembrie. Întâmplător, exact intervalul în care s-au făcut bani buni în Polonia din speculații pe diferențe mari și bruște de curs.

La noi a fost liniște și ne-am repliat lent spre o poziție sustenabilă a leului. Spre disperarea celor puțini, pregătiți să profite, și în beneficiul celor mulți, care urmau să suporte pagubele colaterale. Inclusiv plata foarte rapid majorată a ratelor la creditele în euro, care reprezentau majoritatea zdrobitoare a creditelor luate de populaţie.

Interesant este că, deşi nu au sesizat similitudinile, unii au găsit cam aceleaşi motive de contestare, pe sistemul “ori că ai şapca pe dreapta, ori că ai şapca pe stânga, tot acelaşi vinovat trebuie să iasă”. Dar imaginaţi-vă ce “iureş” ar fi ieşit dacă euro de atunci ar fi fost lăsat să fie (culmea, la vreme de alegeri parlamentare) francul elveţian de acum.

2 răspunsuri

Tineti cont ca cei cu CHF practic au avut parte de 3 episoade de cresteri bruste: 2008, 2010 si 2015. COmparativ cu cei cu credite in EUR care au avut doar episodul din 2008. E totusi o mare diferenta. Cei cu CHF au ajuns la capatul puterilor fizice si mentale, cresterea totala pe perioada 2008-2015 fiind de 100%.

E o diferenta enorma.

Nu atit prin prisma cursului, francul crescind de la 2.1 RON la valoarea de azi, spre deosebire de euro, dar mai ales prin prisma a ceea ce a fost cumparat (si platit inca, recte cumparat inca) platind in monedele respective.

Diferenta consta in primul rind (si nu trebuie sa fii mare analist ca sa-ti dai seama ca asta e mai importanta decit cursul in RON) in faptul ca raportul dintre EUR/CHF a ajuns in intervalul 2008-2015 de la 1,67 la 1,00.

Ca sa fiu mai exact: plecind de la premiza ca majoritatea creditelor in CHF au fost luate pentru achizitia de locuinte, diferenta fundamentala intre cei cu credite in CHF si cei cu credite in EUR, independenta de cursul celor doua valute raportat la RON, este ca cei cu credite in CHF trebuie sa plateasca mult mai mult IN VALOARE ABSOLUTA, care in cazul sectorului imobiliar, este exprimata in EUR.

Adica unui client imprumutat in CHF ii este mult mai greu sa scape de acest credit si sa-l transforme in RON decit ii este unui cu credit in EUR, deoarece locuinta care l-a costat 50.000 de euro il costa acum 65.000 euro, desi ani buni a platit rate consistente (am exclus din exemplul meu deprecierea cauzata de criza imobiliara, care ii afecteaza pe toti cei cu credite luate acum citiva ani, indiferent de valuta).

Asadar, asta e raspunsul meu, in asta consta diferenta esentiala si ma mira ca n-ati surprins-o