Poate că ar fi util să vedem cum au evoluat în timp prognozele referitoare la cursul de schimb euro/leu efectuate de Comisia Naţională de profil, utilizate la fundamentarea bugetului şi a politicilor economice guvernamentale.

Poate că ar fi util să vedem cum au evoluat în timp prognozele referitoare la cursul de schimb euro/leu efectuate de Comisia Naţională de profil, utilizate la fundamentarea bugetului şi a politicilor economice guvernamentale.

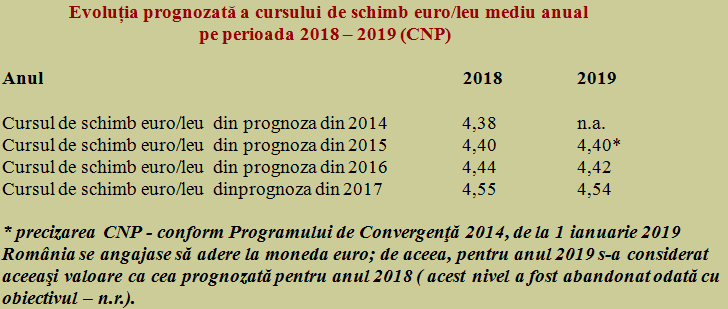

Desigur, modelarea economică nu e un lucru simplu iar avansarea unor valori cu mult timp înainte este dificilă. Însă trendul e clar.

Nu are nimeni pretenţia ca CNP să fi nimerit cursul de schimb euro/leu la valoarea exactă şi chiar s-a situat până acum la diferenţe minime faţă de ceea ce s-a consemnat în realitate pe anii trecuţi. Însă, trebuie remarcat trendul exprimat, de continuă şi tot mai pronunţată creştere. Oricum păstrat destul de conservator.

Nu are nimeni pretenţia ca CNP să fi nimerit cursul de schimb euro/leu la valoarea exactă şi chiar s-a situat până acum la diferenţe minime faţă de ceea ce s-a consemnat în realitate pe anii trecuţi. Însă, trebuie remarcat trendul exprimat, de continuă şi tot mai pronunţată creştere. Oricum păstrat destul de conservator.

Asta deoarece valoarea care se conturează pentru anul în curs, respectiv 4,56 lei/euro (dacă pragul de 4,60 lei va fi apărat cu succes, pentru a tempera presiunile inflaţioniste) este deja peste prognoza pe anii 2018 şi 2019. Desigur, după cum apare în capul de tabel, este vorba despre valoarea MEDIE anuală.

Dar, tocmai de aceea, dacă vom porni la începtul lui 2018 din imediata apropiere a pragului de 4,60 lei/euro şi am păstra acelaşi trend din 2017, ne putem duce lejer undeva spre 4,66 lei/euro – 4,67 lei/euro. De subliniat şi faptul că renunţarea la adoptarea euro (deşi îndeplineam toate cele cinci criterii economice de la Maastricht) a anulat o eventuală tentativă de stabilizare în jur de 4,40 lei/euro.

Repoziţionarea monedei naţionale, pe baza regimului de flotare controlată, a ajutat la menţinerea echilibrelor macroeconomice în condiţiile în care politica fiscală şi politica de venituri nu doar că au funcţionat în afara regimului optim, dar nici nu au fost corectate ulterior la nivelul deciziilor luate de Executiv.

A rezultat o evoluţie rapidă în creştere a deficitului de cont curent (am ajuns deja pe locul 2 în UE după Marea Britanie). Prea rapidă pentru a compensa deficitul cu intrări de investiţii străine, oricum din ce în ce mai puţin atrase de România, pe măsură ce avantajul principal, cel al costului scăzut cu forţa de muncă s-a diminuat în ritm alert ( dacă am fi avut infrastructură, stabilitate legislativă şi un mediu economic mai favorabil era altceva). În plus, semnalele referitoare la deficitul public ( loc 3 în UE după Spania şi Franţa) nu au fost deloc încurajatoare.

Astfel, a rămas la dispoziţie doar varianta suboptimală a corecţiei pe calea politicii monetare, de unde şi creşterea ROBOR în apropierea ratei de politică monetară, obligatorie, practic, pentru obiectivul de stabilizare a evoluţiei preţurilor la un nivel rezonabil. Soluţia a fost o anumită „scumpire” a monedei naţionale, ca „marfă” controlată de banca centrală, nu ca urmare a performanţelor din economie ci pe baza controlului lichidităţii.

Dilemele aferente nu sunt deloc simple, deoarece problemele de creşteri salariale şi/sau de reduceri de fiscalitate (cu riscul scăderii încasărilor bugetare raportate la PIB) nu sunt unele de alb/negru şi dacă se facă sau nu, ci cât şi în ce ritm optim ar fi trebuit făcute. Ceea ce este foarte dificil, dacă nu imposibil de întreprins, într-un mediu dominat de pasiuni politice, în care s-a făcut un soi de licitaţie pe sistemul care oferă mai mult pentru a fi ales.

Inflația și cursul de schimb

Revenind însă la stabilitatea cursului de schimb, care NU constituie un obiectiv principal al Băncii Centrale (acesta poate afecta inflaţia pe calea creşterii preţurilor produselor aduse din import şi a facturilor interne permisiv raportate la euro dar nu şi ratele la creditele luate în lei şi care au ajuns la peste trei cincimi din total), se pune problema tot mai serios unde ne vom opri cu creşterea raportului euro/leu şi când vom începe să reintrăm pe trendul de apreciere tot sistematic estimat de către CNP.

Poate ar fi util să vedem şi cât anume din creşterea viitoare a preţurilor, care se va duce în scurt timp (pe parcursul viitoarelor 12 luni) spre 3%, vine pe canalul cursului de schimb la care sunt aduse produsele din import. Iar asta dincolo de partea inerent conţinută în costurile de fabricaţie interne, majorate prin creşterea salariilor în lei (unde statul dă tonul pe piaţa muncii).

Atenţie, după mai mulţi ani în care ne-am obişnuit cu păstrarea unui curs de schimb aproape neschimbat şi cu o inflaţie extrem de redusă sau negativă (urmare strict a unor reduceri punctuale de taxe care nu se vor mai putea reedita, reducerea TVA la alimente fiind cel mai bun exemplu), revenim la evoluţiile normale dintr-o economie aşezată.

În care inflaţia moderată sau mai puţin moderată erodează creşterile NOMINALE de venituri pe care multă lume s-a obişnuit să le considere creşteri REALE. Iar tendinţa de apreciere a euro, moneda unei zone care are excedent de cont curent ( undeva pe la 3% din PIB), faţă de leu, moneda unei ţări care are deficit tot mai pronunţat de acelaşi cont curent ( tot spre 3% din PIB dar cu minus), va fi tot mai greu de gestionat, chiar şi făcând abstracţie de costurile aferente.

2 răspunsuri

Doresc sa fiu in contact cu analiza economica reala si corecta .

Imi doresc o corecta si reala analiza asupra economiei si a impactului schimbarilor haotice ale acestei guvernari .