În etapa de elaborare a bugetului pentru anul 2019, similar anilor precedenți, s-a încălcat cvasi-totalitatea regulilor fiscale. De asemenea, în ceea ce privește execuția bugetului, s-au încălcat ex-post aproape toate regulile fiscale, cu excepția celor privind cheltuielile de personal – în termeni nominali și procent din PIB, reiese din Raportul anual pe 2019 al Consiliului Fiscal.

În etapa de elaborare a bugetului pentru anul 2019, similar anilor precedenți, s-a încălcat cvasi-totalitatea regulilor fiscale. De asemenea, în ceea ce privește execuția bugetului, s-au încălcat ex-post aproape toate regulile fiscale, cu excepția celor privind cheltuielile de personal – în termeni nominali și procent din PIB, reiese din Raportul anual pe 2019 al Consiliului Fiscal.

În ceea ce privește elaborarea bugetului, Guvernul a respectat regulile din Legea responsabilității fiscal-bugetare care se referă la:

- prezentarea unui calendar de ajustare prin care deficitul structural anual converge către OTM, agreat cu instituțiile Uniunii Europene(art. 7 litera c), măsuri de corectarea deviației de la OTM(art. 14 alin. 1) și calea de ajustare către OTM (art. 26 alin. 3);

- creșterea anuală a cheltuielilor administrației publice (art. 12 litera d));

- termenul de elaborare a strategiei fiscal-bugetare (art. 26 alin.1), atestarea conformității SFB și cadrului fiscal-bugetar asociat cu LRFB (art. 29 alin. 4);

- obligația Guvernului de a prezenta parlamentului un buget anual care să respecte principiile, regulile fiscale și orice alte prevederi ale LRFB (art. 30 alin. 4), iar în lipsa conformării cu acestea, declarația de conformitate să menționeze abaterile, măsurile și termenele prin care Guvernul va asigura conformitatea cu acestea (art. 30 alin. 5);

(Consultați aici Raportul integral al Consiliului Fiscal)

În ceea ce privește execuția, regulile fiscale încălcate au fost:

- soldul BGC ca nivel exprimat atât ca procent în PIB, cât și în termeni nominali (art. 12 lit. a), respectiv lit. b) și soldul primar al BGC (art. 12 lit. b);

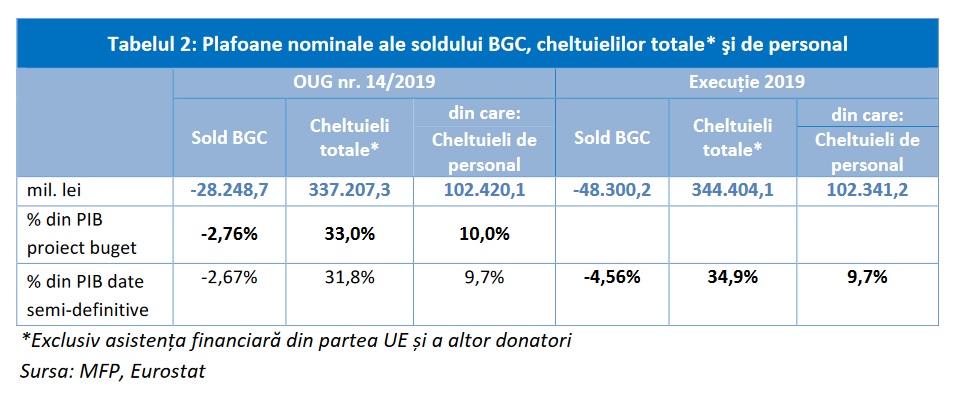

- încadrarea în plafoanele nominale stipulate de OUG nr. 14/2019 pentru cheltuielile totale, nete de asistența financiară din partea UE și a altor donatori (art. 12 lit. c);

- interdicția de a majora, în contextul rectificărilor bugetare, cheltuielile totale ale BGC (nete de asistența financiară din partea UE și a altor donatori), exceptând situația în care aceasta se realizează exclusiv pentru serviciul datoriei publice sau plata contribuției României la bugetul UE (art. 24).

Bugetul general consolidat pentru anul 2019 (în varianta sa actualizată din 9 martie 2019) a fost fundamentat pe un scenariu de evoluție macroeconomică care estima o creștere în termeni reali a PIB de 5,5%, ținta de deficit bugetar fiind proiectată în termeni cash la 2,76% din PIB (comparativ cu un deficit de 2,82% din PIB în 2018), respectiv un deficit în termeni ESA 2010de 2,78% din PIB, în scădere comparativ cu estimarea de la acea dată pentru anul anterior (2,88% din PIB17).

Bugetul general consolidat pentru anul 2019 (în varianta sa actualizată din 9 martie 2019) a fost fundamentat pe un scenariu de evoluție macroeconomică care estima o creștere în termeni reali a PIB de 5,5%, ținta de deficit bugetar fiind proiectată în termeni cash la 2,76% din PIB (comparativ cu un deficit de 2,82% din PIB în 2018), respectiv un deficit în termeni ESA 2010de 2,78% din PIB, în scădere comparativ cu estimarea de la acea dată pentru anul anterior (2,88% din PIB17).

Execuția bugetară finală a consemnat depășirea semnificativă a țintei de deficit bugetar, potrivit metodologiei cash, deficitul bugetar situându-se la un nivel de 4,56% din PIB, respectiv 48,3 mld. lei (comparativ cu o proiecție de 28,25 mld. lei), în contextul unui PIB nominal cu 37,3 mld. lei mai ridicat comparativ cu cel avut în vedere la fundamentarea bugetului inițial.

Conform metodologiei ESA, deficitul bugetar s-a adâncit la 45,5 mld. lei, respectiv, 4,29% din PIB, semnificativ peste nivelul proiectat în bugetul inițial și depășind cu 1,3pp din PIB limita prevăzută de brațul corectiv al Pactului de Stabilitate și Creștere, de 3% din PIB, ceea ce a determinat lansarea de către CE a Procedurii de deficit excesiv la adresa României la data de 4 martie 2020.

Consolidarea fiscală inițiată în anul 2010 în vederea corectării dezechilibrelor majore existente la nivelul poziției finanțelor publice a fost caracterizată de un ritm alert, România reușind într-o perioadă de timp relativ scurtă, reducerea deficitului bugetar potrivit ESA 2010 de la 9,1% din PIB în anul 2009 la 0,6% din PIB în 2015.

Anii 2016-2019 au marcat însă o reversare a acestui trend, înregistrându-se o creștere importantă a deficitului bugetar față de anul 2015, pe fondul scăderii masive a veniturilor (cu 3,8 pp în anul 2019 comparativ cu 2015), anulându-se astfel parțial și de o manieră abruptă, rezultatele procesului de consolidare fiscală.

Procesul de consolidare fiscală derulat pe perioada 2010-2015 a fost inversat parțial și de o manieră abruptă începând cu anul 2016 ca urmare a intrării în vigoare a noului Cod Fiscal care a condus la o amplă relaxare fiscală concomitent cu legiferarea simultană a unor majorări importante de cheltuieli, în special a celor cu salarii și pensii, această evoluție fiind în flagrantă contradicție cu principiile și regulile fiscale instituite de LRFB, precum și cu tratatele de guvernanță fiscală la nivel european la care România a aderat, avertizează Consiliul Fiscal.

Astfel, în perioada 2016-2019 conduita politicii fiscale a devenit expansionistă, impulsul fiscal fiind puternic pozitiv, însumând 3,9 pp din PIB, depășind semnificativ limitele impuse de respectarea OTM în condițiile în cared in anul 2017 România a fost plasată în brațul preventiv42a PSC.

Mai mult, deși CE a recomandat la finele lunii noiembrie 2018 o ajustare anuală de 1% din PIB în anul 2019 și de 0,75% din PIB în anul 2020, prin parametrii bugetului inițial pe anul 2019, România s-a abătut substanțial de la regulile fiscale existente la nivelul UE transpuse și în LRFB, mecanismul automat de corectare a acestor abateri prevăzut în legislația națională și europeană nefiind funcțional, se mai arată în raport.