Administrația Națională de Administrare Fiscală (ANAF) a pus în dezbatere publică proiectul de ordin care modifică Declarația 100 privind obligațiile de plată la Bugetul de stat, astfel încât firmele cu capitaluri proprii pozitive să beneficieze de reduceri de taxe.

Reducerile sunt prevăzute în Ordonanța de Urgență nr. 153/2020 și se acordă începând din 2022, pe baza situației capitalurilor proprii de la 31 decembrie 2021.

Pentru plătitorii de impozit de profit, reducerea se va stabili în baza declarației care se va depune până la 25 iunie 2022 (față de 25 martie în prezent). De termene noi de raportare și plată vor beneficia și microîntreprinderile, respectiv pentru impozitul datorat pe ultimul trimestru al anului.

Gradul de capitalizare se calculează în baza situațiilor financiare anuale, acestea având, în general, termen de întocmire și depunere la finalul lunii mai a anului următor celui pentru care sunt întocmite.

Beneficiile fiscale ale capitalului propriu pozitiv

Firmele care își vor menține capitalul propriu pozitiv și la un nivel de cel puțin jumătate din capitalul social vor putea beneficia o reducere a impozitului de 2% anual, potrivit OUG 153 / 2020.

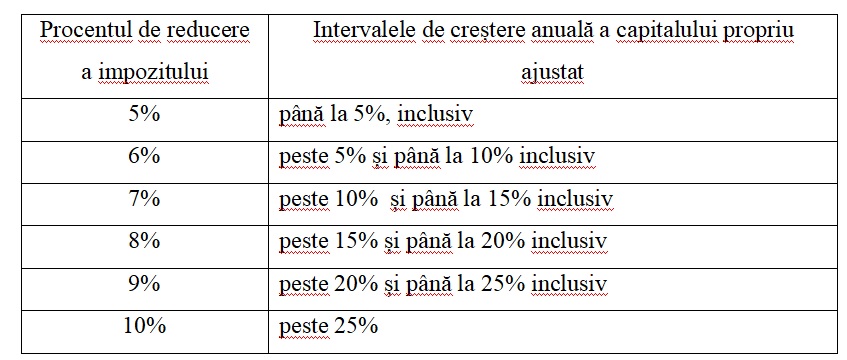

Companiile vor putea beneficia de o bonificație mai mare din impozitul datorat dacă își majorează capitalul propriu față de anul precedent. Reducerea de impozit poate ajunge la maximum 15% dacă toate condițiile sunt îndeplinite, potrivit unor explicații ale Deloitte.

Altfel, legea spune că „dacă înregistrează o creștere anuală a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul precedent și îndeplinește concomitent” și condiția capitalului social, reducerile au următoarele valori:

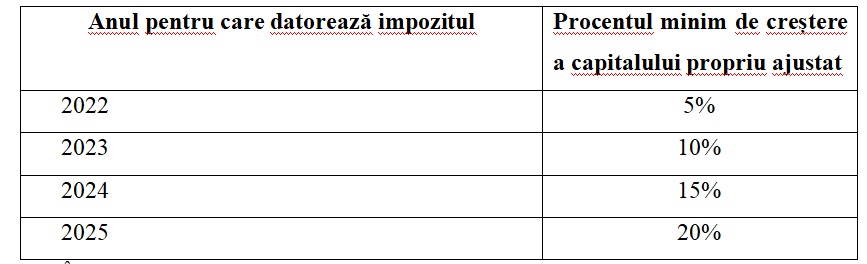

Procentul de creștere a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul 2020 are următoarele valori:

Anumite griji suplimentare

„Pentru a beneficia eficient de facilitate pe întreaga perioadă de aplicare (2021-2025), companiile trebuie să țină cont de o serie de aspecte, precum implicațiile fiscale și juridice ale operațiunilor de capitalizare, raportul cost-beneficiu sau potențialele consecințe ce pot apărea în viitor dacă decid să diminueze capitalurile majorate anterior”, potrivit Deloitte.

Contribuabilii trebuie să ia în calcul faptul că legislația prevede un mod specific de calcul al capitalurilor proprii, diferit de cel din definiția contabilă. Spre exemplu, rezervele din reevaluare aferente activelor imobilizate nu intră în calculul capitalului propriu ajustat folosit în aplicarea bonificațiilor fiscale, ceea ce înseamnă că o simplă reevaluare a activelor nu creează condiția necesară aplicării facilității.

Sunt excluse de la acordarea bonificațiilor instituțiile din domeniul financiar-bancar, al pieței de capital, asigurări și reasigurări, întrucât acestea au cerințe specifice legate de capital, stabilite în mod distinct potrivit reglementărilor naționale și europene.